2025年第三季度和第四季度核定征收政策窗口已开启,本文系统解读申报要点、税负水平及关键风险提示。

政策背景

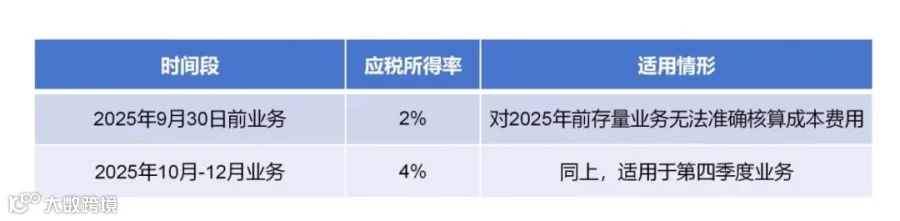

根据国家税务总局《跨境电商企业涉税问题相关口径》,2025年第三季度和第四季度核定征收政策针对历史存量业务实施过渡性安排。各地执行标准存在差异,具体税率(2%或4%)须向主管税务机关确认,避免盲目套用经验。

核心划分标准

政策依据:《税收征管法》第35条(税务机关有权核定应纳税额)。

税负测算

第三季度小微企业(销售额1000万元)

第三季度超规模企业(销售额2亿元)

第四季度小微企业(销售额1000万元)

第四季度超规模企业(销售额2亿元)

报税流程

第一步:确认是否符合条件

适用对象:

- 此前存在无票采购、私卡收款、买单出口或未规范建账的卖家

- 无法准确核算2025年及以前年度存量业务成本费用的卖家

- 店铺公司长期0申报但平台收入不为零的卖家

注意:已在深圳等出口主体足额缴纳企业所得税的合规卖家,请参阅“核心风险提示”。

第二步:主动联系主管税局

- 主动对接属地主管税务机关说明业务情况

- 发起核定流程,明确确认适用税率

- 避免等待税局通知,提前沟通更稳妥

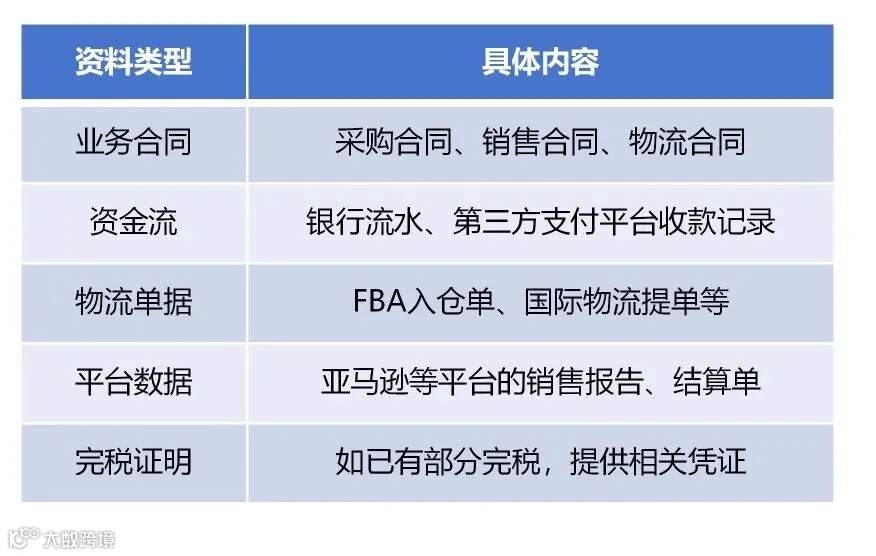

第三步:准备资料并申报

核心风险提示

风险一:各地执行口径不统一

本次核定基于税务内部指导口径,非公开文件,各地差异显著。

应对策略:必须与主管税务机关确认适用条件,勿轻信中介承诺。

风险二:2026年起监管趋严

核定征收仅适用于2025年及以前存量业务,2026年起逐步转向查账征收。

应对策略:提前启动财务分账,新店铺设在同一地,提供上游完税证明可仅就代理费申报纳税。