香港公司税务合规案例:SME-FRS准则助力高效完成审计报税

客户背景

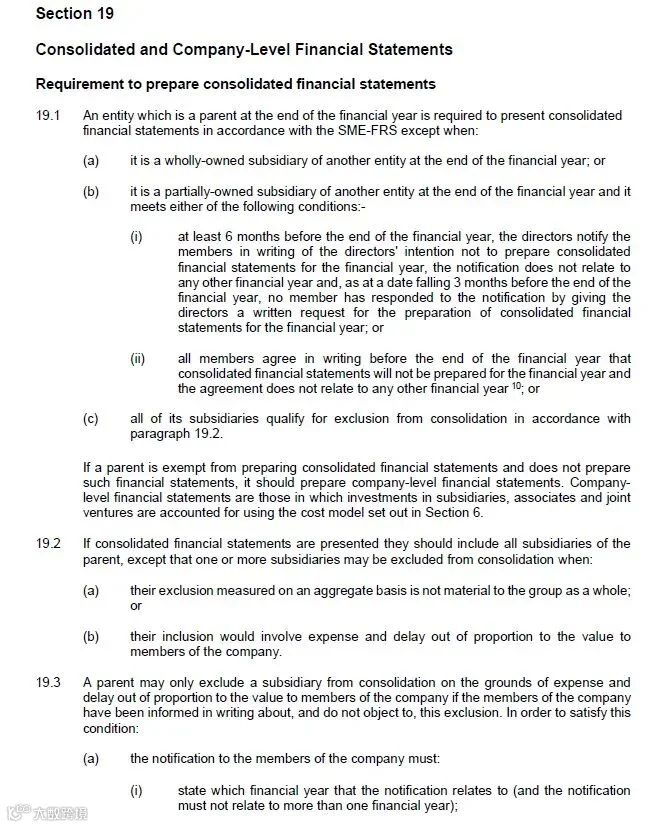

客户全资持有香港公司A,该公司控股3家境外子公司。临近报税截止日,香港公司A需加急完成审计。作为最终控股公司,按常规需出具包含子公司的合并审计报告,但合并审计耗时过长易导致报税逾期,且高成本无法带来额外收益。

核心需求

以经济高效的方式出具合规审计报告,确保按时完成税务申报。

解决方案实施

通过对香港公司A及子公司近三年业务数据进行集团规模测试,精准定位会计准则豁免条件,制定合规且成本优化的审计路径。

服务执行要点

经核查,香港公司A单体数据满足以下至少两项条件:年收入≤1亿港币、资产总额≤1亿港币、员工≤100人;集团合并数据满足:年收入≤2亿港币、资产总额≤2亿港币、员工≤100人。据此适用SME-FRS准则,结合《公司条例》第359条,通过股东签署特定财年豁免文件,成功规避合并报表要求。

服务成果

最终以合规、高效的方式完成单体审计报告,保障客户准时履行报税义务,实现成本与时效的双重优化。