引言:2026年Shopify收款全攻略——从支付通道的“排兵布阵”

在跨境圈,大家习惯把精力花在素材优化和ROI博弈上。但作为陪跑过 Edishine、AutoFull 等多个品牌的鲸芽团队,我想分享一个常被忽略的扎心真相:独立站的竞争,在客户点击“Checkout(结账)”那一刻才真正开始。

我们经常在后台看到这样的数据:流量很准,加购率也不错,但结账页面的跳出率却高达 80%。这背后的“元凶”,往往不是产品不够好,而是你的收款策略触碰了客户的信任红线,或者支付链路冗长得让人丧失耐心。

在 2026 年的全球贸易语境下,收款不再只是一个“收钱的口袋”,它关乎地缘支付偏好、风控拒付博弈以及资金链的韧性。因为近期咨询“如何搞定收款”的卖家朋友实在太多,其中不乏因为违规操作导致资金被封锁的遗憾案例。

所以今天,我不打算只扔给你一份说明书,而是站在资深运营与技术开发的双重维度,把 Shopify 收款的“排兵布阵”彻底拆解清楚。希望这份避坑指南,能帮你修好这条通往资金到账的“高速公路”。

一、 Shopify 收款方式深度拆解:谁才是转化之王?

你是不是经常在独立站里面看到有这样的标志?是不是也会好奇需要什么开通条件?为什么大牌站点的结账页总能给买家一种“安全感”收款直接影响着结账页面的视觉信任度和操作流畅度,下面我就给你盘一盘:

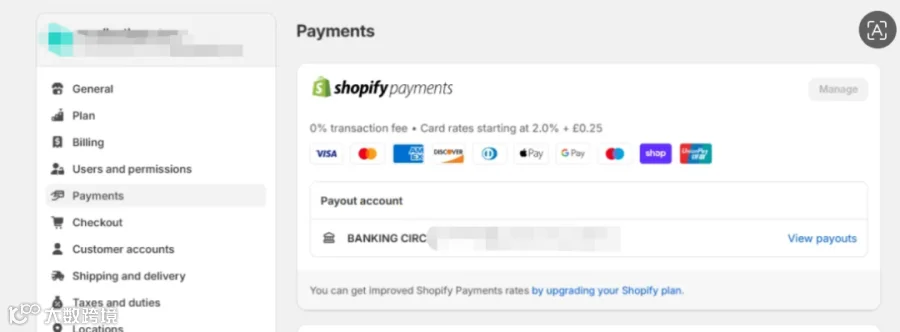

1. Shopify Payments(官方原生之王): 这是 Shopify 内置的原生支付系统。它不仅支持 Visa, MasterCard, JCB, Amex 等主流信用卡,还原生集成了 Apple Pay、Google Pay 及 Shop Pay。

优点: 免除额外的 Shopify 交易费(节省 0.5%-2% 纯利);深度集成 Shop Pay,获取shopify的自然流量支持(非seo);回款周期短,一般是一周左右回款。

开通条件: 需海外公司(如美、英、港)及对应银行账户;法人护照信息;对应的本地银行账号;严禁售卖仿品、侵权产品或违禁品,系统会进行严格的初审与定期复审。

实操指南:如何申请与配置?

设置地址: 进入 Shopify 后台

Settings→Store details,将店铺地址修改为公司对应的海外地址。激活支付: 在

Payments模块选择Activate Shopify Payments。填写信息: 依次输入公司注册号(BR/EIN)、法人信息、业务性质以及银行转账信息(Routing Number / Account Number)。

两步验证: 务必开启后台两步验证(2FA),这是 2026 年官方风控的硬性考核点。

避坑指南:申请时的关键注意点

IP 环境稳定性: 申请和操作时,尽量保持 IP 与公司主体所在地一致。频繁变动的 IP 会触发系统的盗用保护警报。

“三次机会”原则: 官方通常只给卖家 1-3 次提交纠正资料的机会。如果资料不合规被多次拒绝,该主体可能被永久列入黑名单。

发货时效同步: 2026 年官方加大了对物流的追踪。建议通过 API 插件(如 TrackingMore)自动同步物流信息,减少系统因怀疑虚假发货而进行的资金冻结。

避免“硬开”: 别听信所谓的“低价强开”黑产。合规化注册虽然有成本,但它是你 2026 年持续盈利、甚至后期进行品牌出海/融资的唯一合法路径。

2. 企业 PayPal(老牌信任压舱石):欧美市场的“必选项”。记住:2026 年,个人号已无法在 Shopify 稳定使用,必须升级为企业账户。针对新账号的 21 天资金冻结期,务必通过 API 自动化同步物流单号(如使用 TrackingMore 插件),这能极大加快资金释放速度。

优点:用户基数大,信任度高,支持余额和信用卡支付

缺点:手续费略高,且对发货时效监控极严。

开通条件:个体户和有限公司营业执照;法人身份证证明;地址证明。

3.Apple Pay & Google Pay(移动端转化加速器) 被称为“数字钱包”,直接调用用户手机或浏览器中已保存的卡片与地址信息。

优点:安全且极速。客户无需手动输入繁琐的 16 位卡号和详细地址,通过 FaceID、指纹或一键确认即可秒速下单。

开通条件: 需依附于 Shopify Payments 或支持这两项功能的第三方合规网关。

作用: 极大降低移动端弃单率。在 2026 年,这是提升 30% 以上结账转化率的“秘密武器”。我们在进行主题搭建时,会特别优化这两个按钮的加载速度,因为加载慢 1 秒,客户流失 10%。

4. 2 Checkout / Checkout.com(灵活的后备军)

全球领先的支付平台,支持 150 多种货币。如果有海外公司资质建议选择使用海外公司申请shopify payments。

优点: 覆盖面广,审核相对 Shopify Payments 较灵活。

缺点:交易费:5.5% 太高了。

4. PingPong / 空中云汇 / 钱海 / 连连(提现与合规网关)

深度辨析: 这里是很多新人的误区。钱海 (Oceanpayment) 偏向网关端(负责收信用卡的钱);而 PingPong、空中云汇 (Airwallex)、连连 则是我们资金落地的提现银行。

作用: 它们在海外为你申请虚拟银行账号,接收来自网关的资金,再合规结汇到你的国内银行卡。

不同地区也有不同的收款服务商,查看shopify官方的收款方式查询通道,看看你所在的国家支持哪些信用卡收款方式。比如香港台湾常见的有綠界支付等等。

二、 重点关注:Shopify 中国卖家收款有什么方案及条件?

对于身处国内的卖家,想要稳健收款,资深运营通常推荐以下三种成熟方案:

方案一:中国公司主体 + 企业 PayPal(入门必选)

方案内容: 使用国内营业执照开通企业级 PayPal 账号。

所需条件: 企业营业执照、法人身份证、地址证明(水电费账单等)。

资深思考: 这是门槛最低、受众最广的起步方案,但要注意 21 天的初始资金冻结期,建议早期务必通过 API 自动化同步物流单号。

方案二:海外主体(香港/美国/英国)+ Shopify Payments(进阶优选)

方案内容: 注册海外公司开通官方原生支付。

所需条件: 海外公司注册证明、法人护照、海外银行账户、部分地区需要 SSN 或税号证明。

资深思考: 虽然成本高,但免收 2% 交易费。如果你月销售额超过 5 万美金,这省下来的费用足以支付一整年的公司维护成本。

方案三:中国公司主体 + 第三方信用卡网关(钱海 Oceanpayment / 连连等)

方案内容: 直接对接国内合规的信用卡收款通道。

所需条件: 国内营业执照、ICP 备案(部分要求)、法人资料。

资深思考: 这种方案对大陆卖家友好,支持中文客服,但在转化率上(跳屏支付)略逊于原生通道。

三、 独立站收款怎么提现?(资金回流闭环)

很多新人最困惑的是:“钱收进去了,怎么回到我国内的银行卡?”这里需要理清一个“收款网关 → 虚拟银行账户 → 国内银行卡”的两步走逻辑:

第一步:资金归集(网关到虚拟账户)

你收到的美金/英镑并不会直接进国内银行卡,你需要一个“中转站”。

工具选择:空中云汇 (Airwallex)、PingPong、万里汇 (WorldFirst)、连连支付。

操作逻辑: 在这些平台申请一个“虚拟本地银行账号”,然后将其绑定到你的 Shopify Payments 或 PayPal 后台。

第二步:资金结汇(虚拟账户到国内卡)

提现过程: 当资金到达虚拟账户后,你可以通过平台进行结汇,按照实时汇率提现到你的国内个人或公司储蓄卡。

运营思考: 2026 年汇率波动加剧,资深运营会选择多币种账户(如空中云汇),在汇率高点进行结汇,以此对冲汇损,这部分差价有时就是一笔不小的利润。

作为深耕 Shopify 生态多年的科技团队,我们不仅交付高品质的独立站搭建,更在 2026 年全面开启了高级主题搭建、模块化功能售卖与 App 定制开发。我们深知,每一个支付按钮的优化、每一笔资金的合规到账,都承载着卖家的信任。

关注 鲸芽出海 我们始终坚持“专业且温情”的服务。如果你在支付配置上遇到报错,或在提现方案上拿不定主意,欢迎随时联系我们。

👆 长按识别上方二维码,备注“入群”,让我们陪你一起出海。

想要更深度的独立站技术交流?支付配置总是报错?海外主体如何合规化?我们组建了【Shopify 独立站高质量交流群】。

群内都是一起出海的小伙伴一起分享经验学习,有关于 2026 跨境前沿趋势、Shopify 模块化优化的干货分享。我们不搞虚头巴脑的套路,只聊如何让你的订单跑得更稳。