-

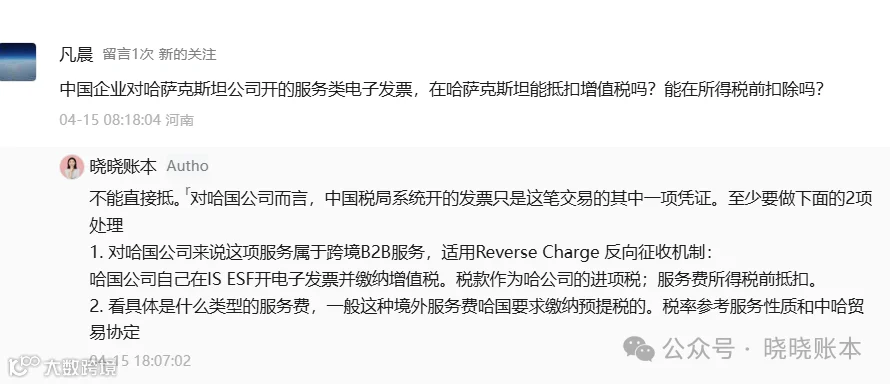

中国税务局开具的电子发票,本身不能直接作为哈萨克斯坦的增值税抵扣凭证。 -

哈方公司想要抵扣增值税,必须自己在哈萨克斯坦的电子发票系统(IS ESF)中开具电子发票。

-

企业所得税前扣除,哈国电子发票才是最重要的证据,但还需要合同、付款凭证等全套支持文件。 -

预提税是另一套独立义务,别和增值税搞混了。

PART 01

-

证明交易真实发生 -

作为合同履行的佐证

-

配合哈方公司进行企业所得税税前扣除时的支持文件之一

PART 02

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

实际收到了服务 -

交易已反映在会计账簿中 -

发票合规(IS ESF系统开具、XML格式、坚戈列示、有登记号) -

所购服务用于应税经营活动

PART 03

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PART 04

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PART 05

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|