谷歌、微软、亚马逊和 Meta 相继发布了2026年第一季度财报。

美银4月29日发布最新研究报告,指出:2026年全球超大规模云服务商的资本开支将超过8000亿美元,同比增长67%;而到2027年,这一数字有望突破1万亿美元大关,再增长25%。

AI 收入快速兑现

投资回报也从财报的结果得以反映。

数据显示,谷歌的 Gemini 每分钟处理超过160亿个 token,环比增长60%;Gemini 企业版付费月活用户环比增长40%,成为谷歌云第一季度的主要增长引擎。另外,AI 驱动的搜索查询推动谷歌搜索业务增长19%,创下近年来最快增速。

微软的 AI 业务年化收入已突破370亿美元,同比暴增123%。管理层预计,尽管供应受限,Azure 云服务在2026年下半年仍将实现温和加速增长。亚马逊 AWS 的销售额达到376亿美元,同比增长28%,创下三年多来最快的增长速度。

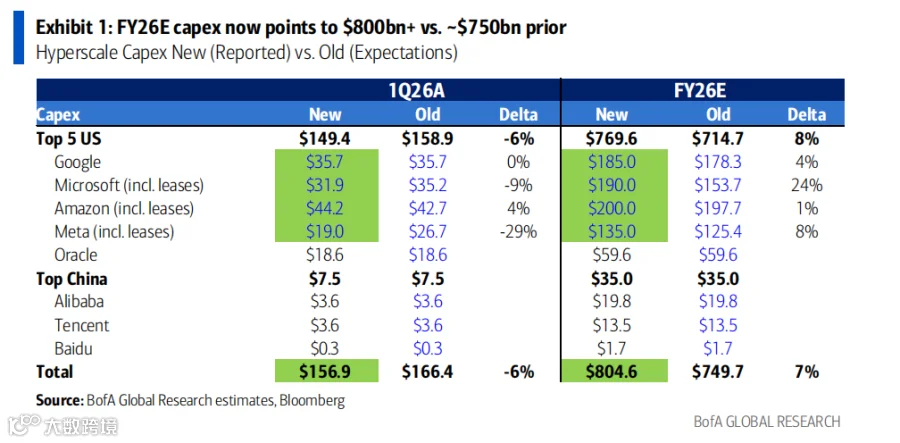

资本开支大幅上调,供应链全面受益

在收入快速增长的支撑下,各大云服务商纷纷上调资本开支预期。谷歌将2026年资本开支预期从1750亿美元上调至1850亿美元,并预计2027年将“大幅增加”。微软的2026年资本开支指引达到1900亿美元,同比增长61%,远超此前市场预期的1540亿美元。亚马逊维持2000亿美元的强劲指引,同比增长超过50%。Meta 则将资本开支预期中值上调至1350亿美元,高于此前的1250亿美元。

值得注意的是,多家云服务商明确指出,上调后的资本开支预期已经考虑了不断上涨的成本环境,包括内存、晶圆和基板等关键组件的价格上涨。微软特别提到,其1900亿美元的资本开支预期中,有250亿美元来自组件价格上涨,这几乎占到总增量的70%。

这一现象对半导体供应链意味着什么?定价权。美银分析师指出,主要计算和网络芯片供应商有能力将成本增加转嫁给客户,预计定价能力和利润率将总体保持稳定。这对英伟达等 AI 芯片龙头、内存厂商、半导体设备制造商、电源管理芯片和光学器件供应商都是重大利好。

算力供应持续紧张,异构部署成为趋势

2026年全年,计算资源基本处于供应受限状态。这解释了为什么云服务商如此急切地扩大投资——客户需求远超供应能力,而且这些需求得到了客户承诺的支持。在供不应求的市场环境下,提前锁定产能成为战略必需。

另一个值得关注的趋势是,各大云服务商都在强调异构部署策略,即同时采用商用 GPU 和定制芯片。这意味着 AI 芯片市场不会是赢家通吃的格局,而是为多元化的供应商创造了机会。

投资启示:关注五大受益领域

对于投资者而言,这波 AI 基础设施建设浪潮将在未来两年持续释放红利。美银特别指出五大关键受益领域:

一是计算芯片,以英伟达为代表的 AI 加速器供应商将持续受益;二是内存芯片,AI 训练和推理对高带宽内存的需求持续旺盛;三是半导体设备,支撑先进制程和先进封装的设备需求强劲;四是电源管理芯片,AI 数据中心的能耗管理至关重要;五是光学器件,数据中心内部和之间的高速互联需求激增。

END

获取报告原文和交流请扫码: