2023年化工品有什么样的交易机会?

乙二醇这条咸鱼能翻身吗?

PTA扩产与供给方面存在哪些矛盾?

尿素为什么这么强?

PVC大涨的背后?

橡胶仓单在走什么逻辑?

产业客户面对量化资金的对冲,如何设计套保策略?

带着这样的问题,恒力化工圈第一期会议开始了。

我们邀请五十多名化工企业、私募机构、与个人交易者举行了第一期会议,会议报名企业有国内大型石化企业、量化团队与化工套利对冲交易团队等。

恒力恒源期现贸易部、厦门建发聚酯化工部、南通化轻、常州化轻、江苏海企、万木石油、江苏丰晟等多家企业参加了会议。

多次参加期货实盘大赛,多次获奖的资深操盘手也参加了这次会议。大家从“供需基本面+量化对冲策略+资金面”等多个角度分享了当下交易机会。

化工企业们普遍关注企业未来如何与量化资金进行竞争,资金面如何影响企业的基差贸易与个性化套保等问题。

在座企业系统性讨论了对于化工品未来市场的交易策略:

PTA的01-05正反套策略

乙二醇与PTA跨品种套利策略

PVC期现对冲策略

PVC的01-05正反套策略

甲醇基差贸易

橡胶仓单问题引发的交易策略

甚至部分企业带着大资金,希望与恒力化工圈内的企业或私募公司寻求战略合作。

宏观面+产业面+交割逻辑

针对众多化工企业希望了解宏观面的影响,我们特意邀请了恒力期货研究院长、刘文波博士与大家就宏观逻辑进行了分享。

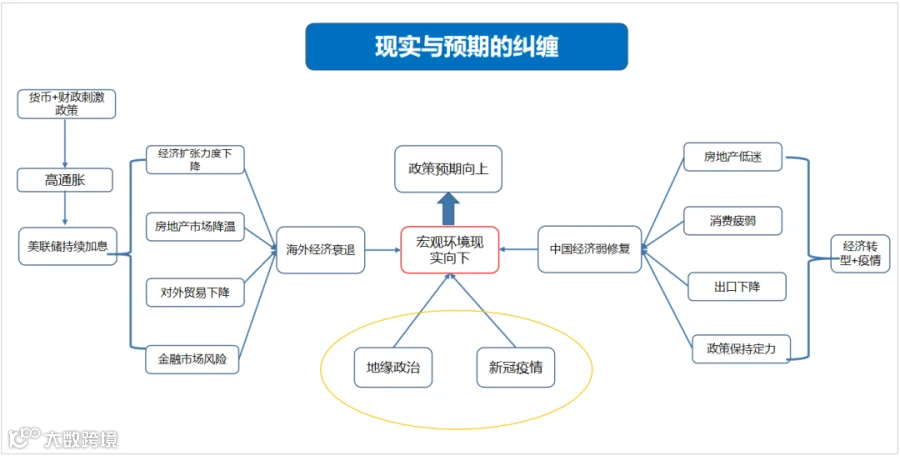

刘院长从宏观基本面分享了当下市场的主要矛盾,2022年宏观市场的主要矛盾在于需求不足,同时由于美国与欧洲的高通胀,引发加息压力。

而国内经济处于宏观经济预期走弱,但是2023年宏观的基本面压力可能仍然持续一段时间,同时新冠疫情对于需求端造成的重创短期内难以恢复。

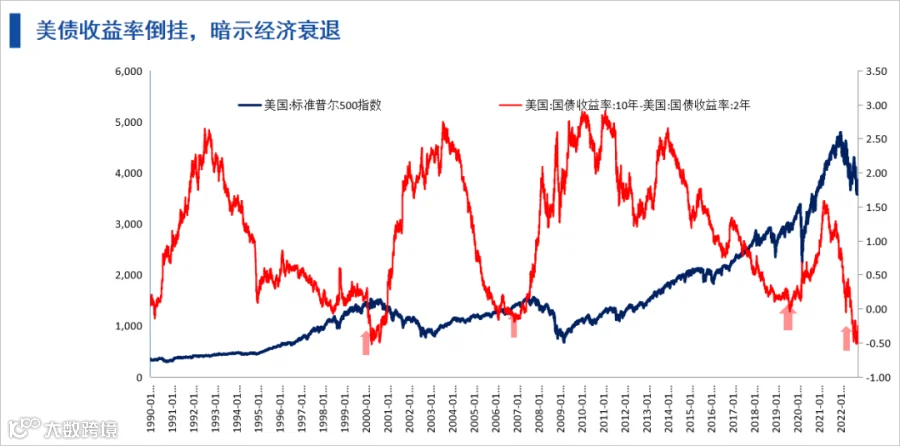

而从美债收益率的角度来看,刘院长分析衰退的压力仍然是较大的,主要是在于美国10年期国债与2年期国债收益率曲线倒挂,通常意味着经济衰退活动。

而从宏观角度来看,欧洲与美国的经济衰退信号已经开始显现,譬如PMI数据持续下行,同时我们看到美国的产成品库存数据处于高位。

”整体宏观端的压力2023年仍然较大,而下游面临需求端不足,同时上游高通胀问题可能需要较长时间才能解决,由于化工产业链处于大规模扩张的态势,2023年可能有宏观政策面变化,如最近高层提出供给侧改革声音,需要得到足够的重视,如果供给侧改革开始,像恒力石化、浙石化等一体化石化企业会获益。”刘院长做了宏观方面总结。

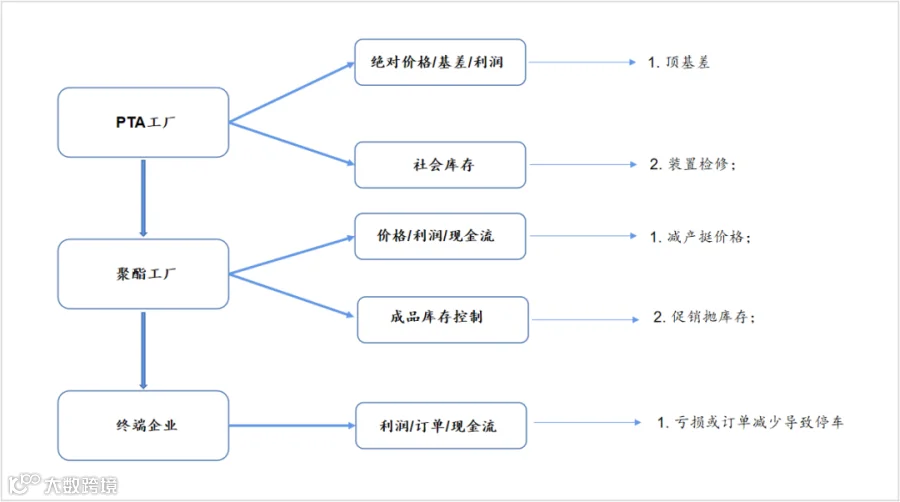

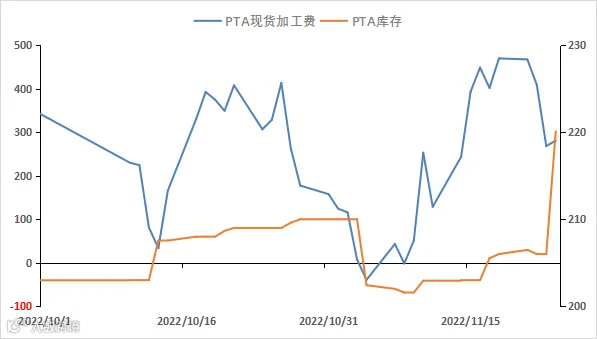

2022年PTA行情出现较大的单边上涨行情,2022年6月份开始单边下跌,9月份PTA出现石化工厂买仓单收货引发价格坚挺,同时高利润引发部分装置注册信用仓单,当下的行情怎么看?

我们邀请了恒力期货杭州研究院聚酯研究员、期现实战专家朱展天对PTA与乙二醇的逻辑进行了系统性梳理,朱老师有丰富的期现实战经验,在2022年多次准确预测乙二醇的下跌行情,闻名于聚酯产业圈,属于实战派专家。

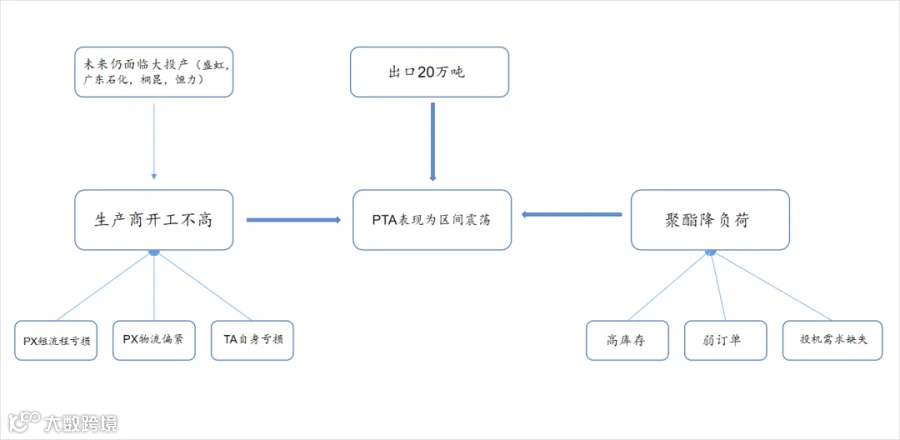

在会上系统的分析了PTA与乙二醇行情的逻辑演化,尤其是提出了扩产趋势情况下,反而可能因为物流问题,引发部分装置原料供应不足。

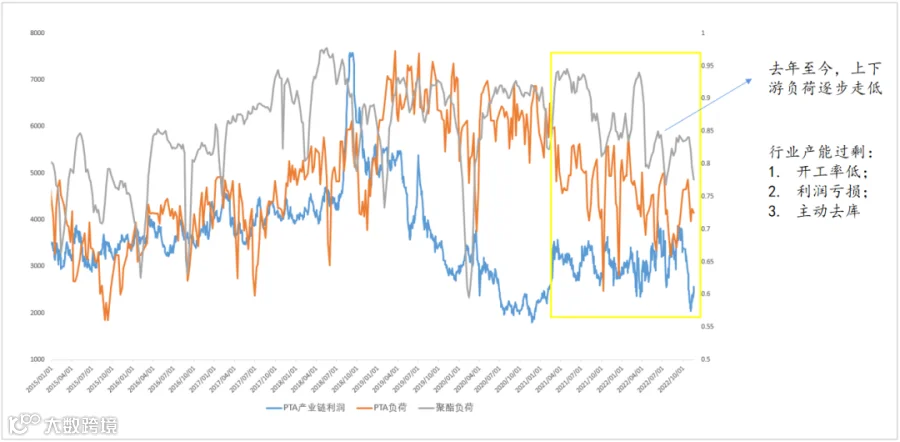

2023年聚酯产业链仍然面临较大的投产压力问题,由于产能过剩的压力与供应短缺的矛盾可能同时存在,因此,PTA可能在2023年形成“开关厂“行情。

PTA加工费较高时需要进行有效套保与对冲,同时由于PX问题可能仍然制约PTA装置的开工率,阶段性行情仍然是存在的。

”聚酯下游产业链的压力较大,2023年春节提前,可能部分下游企业提前检修,我们10月份开始在浙江纺织下游客户进行了系统性调研,发现今年纺织企业主要面临高库存与现金流问题。”朱老师对于下游生产状况进行了系统性总结。

由于2301合约进入交割月,石化厂在低利润情况下,开工不足,现货流通货源偏紧,所以导致2301合约在11月1日开始走基差修复的逻辑。

基差的决定力量仍然取决于石化厂的动作,由于PTA现货贸易流通量主要是恒力石化PTA规格,所以实际上还是要关注个别龙头企业的影响力。

恒力化工学院魏一凡主任从化工品目前市场的主要矛盾进行了分析,化工品最近强势反弹反应了现货低库存与低利润的制约,商品反弹的高度受制于基差修复的幅度。

同时资金面成为影响行情最强的力量,譬如最近最弱的乙二醇与PVC,反而上涨幅度最大,背后的逻辑是资金面逻辑。

恒力化工学院目前从事化工现货贸易,结合期货盘面进行套利套保交易,与也线下参加会议的化工企业达成战略合作,对于化工品数据库、交易策略、化工品现货贸易进行分享,共同开展化工品现货贸易。

实战交易策略讨论会

参加恒力化工圈的嘉宾也发表了2023年化工品逻辑看法,万木石油化工蔡总系统性分析 了PVC01-05的套利策略,同时对于聚酯行业PTA与乙二醇也表现出浓厚的兴趣,希望也在座的企业展开合作。

蔡总有多年PVC现货期现操作经验,熟悉产业链上下游成本,介绍了PVC的套利操作策略,PVC今年基本面面临资金压力,从持仓结构来看,成为资本空配的标的,主要在于氯碱一体化利润的存在。

“最近在产业链层面发生很多变化,同时资金面是影响行情核心力量,01合约空头平仓引发的价格行情波动性加大。”蔡总做了总结。

上海链接者是国内较大的气体化工贸易商,同时拥有LPG贸易商厂库,施总与朱总对于气体化工品进行了系统分析,如丙烯,丙烷,丁二烯,LPG等化工品的交易逻辑进行了分享。

施总同时对于近期尿素行情的上涨提出新的逻辑,并且毫无保留的分享了尿素的研究框架与主要矛盾点,得到参会化工企业的一致认同。

厦门建发作为聚酯化工产业链重要企业,负责PTA与乙二醇现货业务的周总与郝总分享了对于2023年聚酯产业链的看法与逻辑。

尤其是对于乙二醇后期的期现业务提出了新的看法,乙二醇的估值逻辑在2022年表现不佳,但是2023年市场可能会走新的逻辑,郝总分享了多年化工品交易经验得到大家普遍认同。

董总作为多次参加期货实盘大赛获得很好的名次,也是作为职业的操盘手为大家分享了当下原油与白银的对冲策略,其逻辑思维之新颖,实战能力之丰富给大家留下了深刻的印象。

董总从职业操盘手的角度分析了原油的逻辑,同时对于大宗商品中长期的逻辑提出的新的看法,刷新了产业链角度的局限认知。

南通化轻从事化工进出口业务,南通化轻孙总对于乙二醇2023年的进口数量进行了分享,由于国盘装置亏损压力加大,可能出口订单长约的难度加大。通过全面分析乙二醇的供需矛盾,与会的聚酯产业链企业受益良多。

我们也邀请恒力恒源沈幸佳经理对于前期交易策略进行了分享,从交易策略来看由于聚酯产业链PTA在需求走弱的情况下,PTA的01-05走出了一波反套行情。

PTA从09合约交割结束后,开始一波反套行情,当前PTA库存逐渐上升,下游聚酯同样累库,需求弱势,现货加工费下降,价格走弱。价格走出一波反套行情,这是恒力恒源沈老师的实战策略。

恒力集团乙二醇贸易部李政林经理全面总结了乙二醇的供需矛盾,从乙二醇的估值水平,2301合约的资金面逻辑,结合聚酯下游的开工率水平,分享了现货实操作方面的经验。

李经理拥有多年化工品销售经验,同时熟悉化工企业装置运行规律,提出了乙二醇估值的缺陷点,资金面成为今年交易乙二醇的重点,这一逻辑得到了聚酯产业链参会的化工企业普遍认同。

往期策略复盘

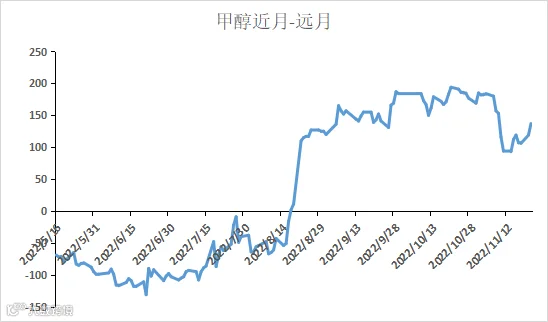

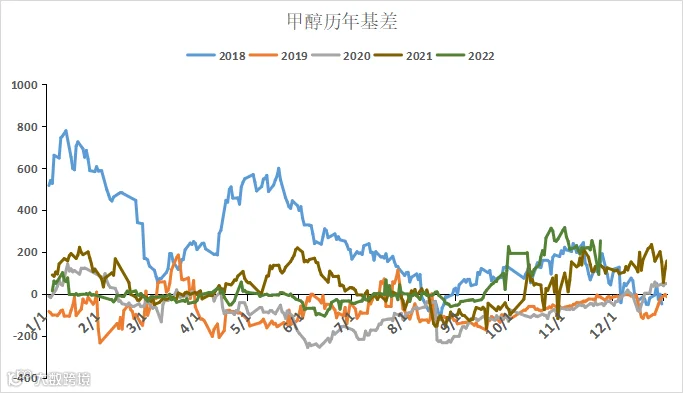

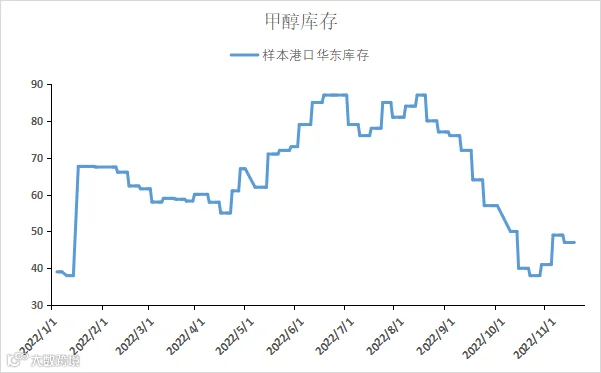

恒力期货杭州研究院分享了前期甲醇01-05正套策略,当前甲醇港口库存约为47万吨,处于低位水平,但基差仍然很强,维持在200以上,这就意味着甲醇现货很强,价格向下空间十分有限,因此,在11月份做正套是最为安全的策略。

从下图中,可以看到甲醇的正套收益颇多,从100点上涨至160点左右。

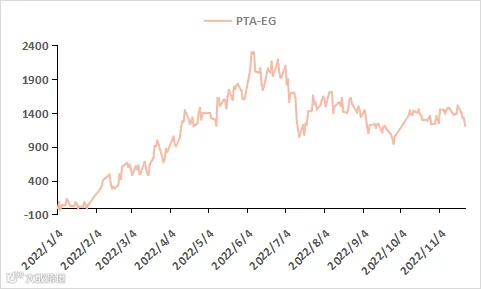

恒力期货研究院也和在座化工企业与私募企业分享了目前在交易的乙二醇与PTA套利对冲策略。

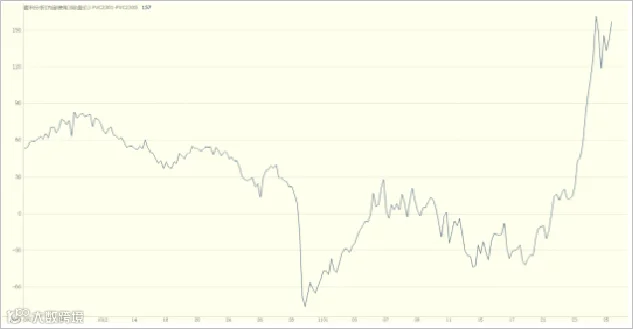

四季度在供应增长、下游累库的背景下,乙二醇价格持续下跌,创年内新低。目前价格处于底部震荡期,穿插着消费向好的预期和供需偏弱的现实纠结。在疫情管控放松等宏观利好刺激下,叠加空头减仓带动反弹,目前PTA-乙二醇价差已从6月的2200左右下降至1000附近。

会议在化工产业客户的热烈讨论中结束,为了方便交流,成立了恒力化工圈微信群,每天分享化工品数据库逻辑,定期分享化工产业策略,也欢迎大家的加入。

“驾长车,踏破贺兰山缺。壮志饥餐胡虏肉,笑谈渴饮匈奴血。待从头、收拾旧山河,朝天阙。”

2023年是充满希望的一年,只要心怀希望,胜利终将属于我们。