作者:张笑怡,恒力化工学院研究员,擅长数据整理与基本面分析,专注于苯乙烯等化工品产业链的研究,通过建立相关品种化工品数据库,熟悉估值与基差为基础的研究框架,密切跟踪市场动态。

正文

苯乙烯是一种无色、有特殊气味的油状液体化工品,属于带有烯烃侧链并与苯环形成共轭体系的单环芳烃。由于双键的化学性质活跃,苯乙烯在室温条件下也能缓慢发生自聚反应,形成聚苯乙烯,影响产品质量,因此难以长期储存。

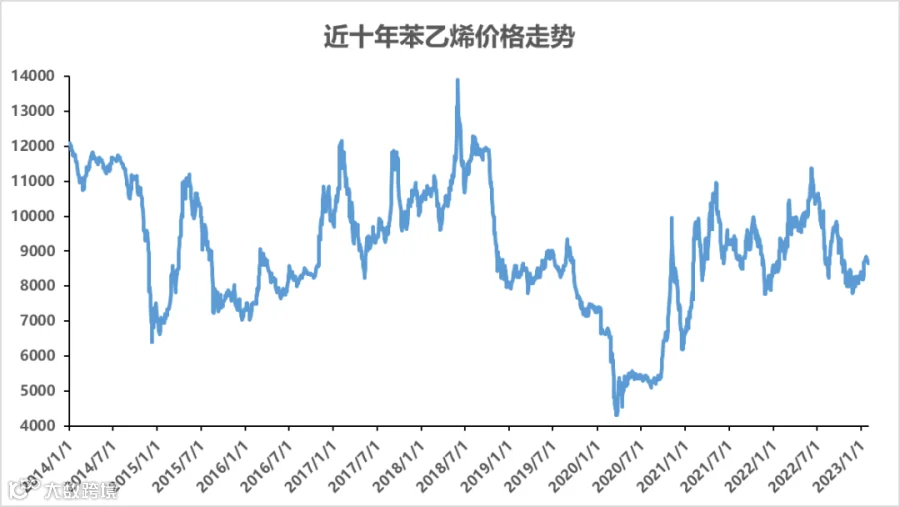

苯乙烯的价格波动很大,近十年来在4000-14000元/吨的大区间内来回震荡。

行情回顾

2022年上半年,苯乙烯的行情驱动力主要来自于成本端的强势表现。2月俄乌冲突爆发后,地缘政治风险加剧带来能源供应危机,致使原油价格暴涨,WTI原油一度飙升超过130美元/桶,来到2008年以来的最高点。

5月起,海外芳烃调油需求旺盛,美国汽油库存进入低位而消费旺季来临,炼厂出于原油价格高企的压力降负,纯苯上下游相关产品如甲苯、二甲苯等可用于调制汽油,引发芳烃类产品价格不断上行,纯苯也一路水涨船高。

在成本端的强力支撑下,苯乙烯大幅跟涨,华东现货价涨至11000元/吨上方,期货主力合约也创下2019年上市后的新高。

原料面的强势挤压下游产销盈利,使得利润向上游集中,苯乙烯非一体化装置陷入长期亏损状态。高成本加上持续的疫情影响加重市场悲观情绪,抑制下游需求。

6月后,原油与纯苯价格重心逐渐下移,苯乙烯现货与盘面价也开始回落。8月中旬至9月底,苯乙烯装置检修增多,华东港口去库,库存维持低位运行,自身各生产工艺路线以及三大下游EPS、PS和ABS的利润都得到了不同程度的修复,需求好转,也带动价格再度上行。

10月,国庆假期间OPEC+达成200万桶/日的减产协议,油价大涨,但宏观上对于经济衰退的忧虑仍存,而“金九银十”的需求旺季并未如期而至,苯乙烯节后高开低走,震荡弱盘。

11月底起,国家不断出台“20条”、“新十条”等措施放松疫情管控,市场开始交易乐观预期,且苯乙烯基本面尚可,自身产能利用率在70%左右,库存较低,但下游开工整体高位,刚需偏强,使得价格震荡上扬。

上游——原料端表现强势

2.1 纯苯

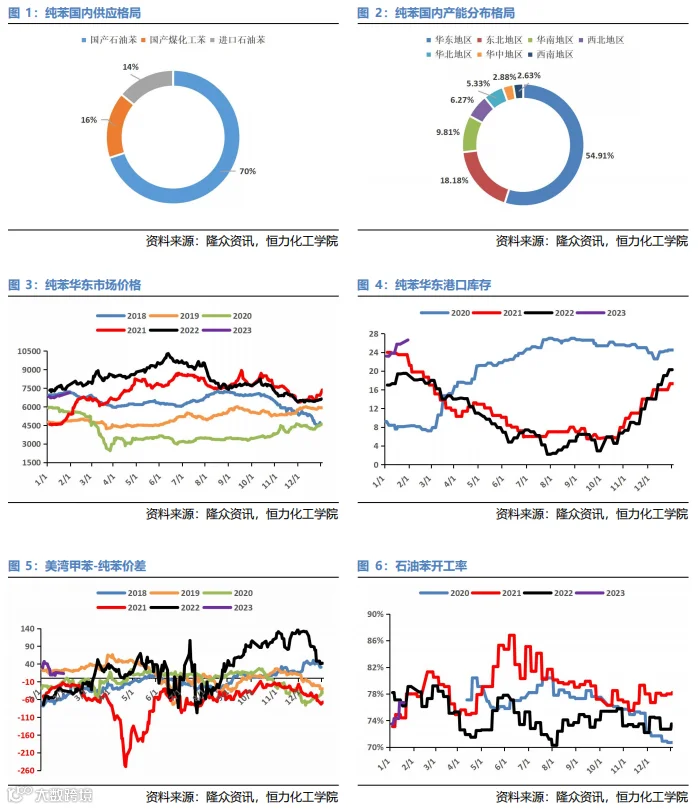

纯苯是苯乙烯最主要的原料之一,生产1吨苯乙烯大约需要0.79吨纯苯。纯苯作为一种重要的基础化工原料,是芳烃产业链的龙头产品之一。

截至2022年,我国国内纯苯产能约为2014.1万吨/年,其中走油制路线的产能超过七成,包括催化重整、乙烯裂解、甲苯歧化等工艺,其余部分则通过煤化工法制备。

国内纯苯最主要的产地在华东地区,产能占据总量的半壁江山;其次为东北地区,约占18%;其他地区产能较少,均不到一成水平。

2022年上半年,由于地缘政治冲突事件推高油价,成本飙升,炼厂降负,供应缩量,而美国汽油库存低位,芳烃调油需求旺盛,使得包括纯苯在内的芳烃类产品价格大涨,屡创新高。

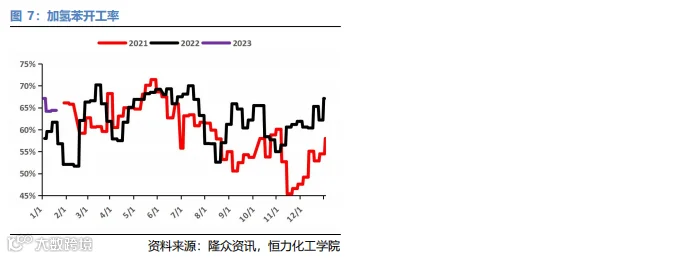

下半年需求走弱,供需格局逐渐偏宽松,占主要地位的石油苯开工率偏低,加氢苯尚可,纯苯累库,同时原油也开始回调,成本支撑削弱,价格缓缓下行。然而纵观全年,纯苯华东市场价格仍处于历年较高位置。

苯乙烯是纯苯的最大下游,约占45%,其余下游包括己内酰胺、苯酚、苯胺、己二酸等等产品。

随着炼化一体化装置的迅速发展,近年来纯苯处于扩产高速增长期。2022年,纯苯装置扩能或新增投产在200万吨/年附近,盛虹部分装置推迟至2023年初投入使用。

2023年,纯苯计划新增产能将达到281万吨/年,若全部投产完成,产能增速约为14%,当前纯苯华东港口库存已攀升至26万吨的高位,累库严重,供应压力增加。但同时,国内出行和消费也正在逐渐复苏,外盘芳烃强势,后续需关注终端需求好转情况与纯苯去库节奏。

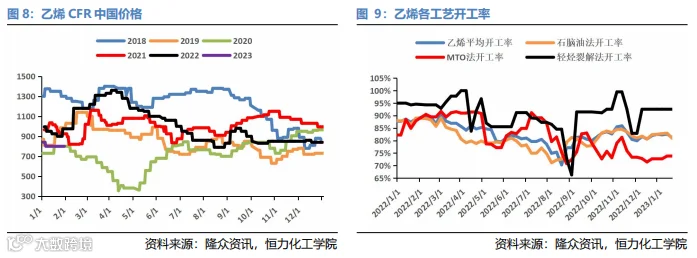

2.2 乙烯

乙烯是苯乙烯的另一重要原料,生产1吨苯乙烯大约需要0.29吨乙烯。乙烯产业链是油化工行业的明星产业链,其下游衍生产品众多,涉及各行各业,对经济社会影响重大。

乙烯主要来自石脑油裂解、CTO/MTO煤化工以及乙烷等轻烃燃料裂解的制备方式,其中石脑油裂解占据主要地位,达到七成以上,煤化工法居次,约占两成,剩余为轻烃裂解或其他工艺。各类工艺中,石脑油法的产能利用率最为稳定,轻烃裂解的开工率波动最大。

油化工法供应居首,因而乙烯价格同样受油价影响较大,全年走出“A”字形,上半年冲高后逐渐回落。9月,由于外盘东北亚装置突然停车检修,加上日韩贸易商炒作供应短缺,乙烯价格形成一波快涨,随后再度下跌至800美元/吨附近。

乙烯的最大下游为聚乙烯树脂,占比高达62%,苯乙烯只有9%左右。

近年来,炼化一体化大型装置不断投产,国内乙烯产能也增长较快。未来,在“碳中和”、“碳达峰”的背景下,传统的乙烯产业链下游消费会越来越多地向光伏、高分子聚合物等行业迈进,淘汰落后产能,推进产业升级。

2023年,需关注国内各行业宏观政策引导和后疫情时代需求复苏情况对于乙烯产业链发展走势的影响。

中游——苯乙烯自身基本面情况

作为油化工产业链条上的产品之一,苯乙烯在2022年同样经历了先涨后跌的过程。

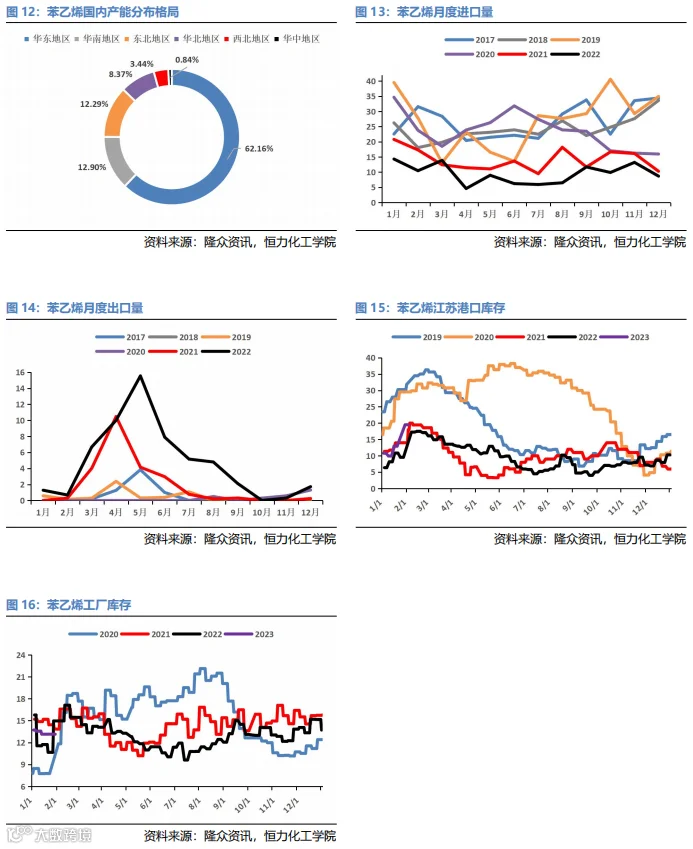

供应方面,近年来苯乙烯计划投产量较大,2022年新增产能约219万吨,且均在上半年完成投产。尽管供应压力加大,苯乙烯在上半年依然实现了强势上涨,除了成本端的强力支撑外,还有一个重要的原因在于,海外纯苯、苯乙烯装置利润受到严重挤压导致开工率下降,国内苯乙烯的价格具有相对优势,推动大量货物出口,港口持续去库。

由于这一特殊情况,预期中的累库并未成为现实。下半年,苯乙烯价格回调,许多原本计划年内开车的装置因经济效益问题推迟至2023年一季度投产。

进出口贸易方面,随着国产供应量增加,一部分进口需求也被抵消。2022年,苯乙烯进口量已经降至新低,而出口量创新高,我国苯乙烯的自给率正在逐年提高。

库存方面,在进出口、低开工率等因素的影响下,2022年港口库存、工厂库存全年都保持在较低水平运行。

2023年,国内苯乙烯计划新增投产年产能达到400万吨以上,仍属于扩产高峰阶段。其中有270万吨/年左右的产能将集中于一季度投放,届时供应可能会面临压力,港口进入累库周期。

1月中旬,浙石化120万吨/年、河北旭阳30万吨/年和镇海利安德60万吨/年的装置计划于2月中下旬-3月进行检修的消息传出,一定程度上抵消了市场对于供应大增的担忧,苯乙烯盘面大幅度上行。另外一季度扩产产能能否落地,何时落地,对于实际供需的影响有多大,还需持续关注。在产能扩张的背景下,预计明年苯乙烯进口量会进一步缩减,工厂货物在满足国内需要之余也会更多地寻求出口。

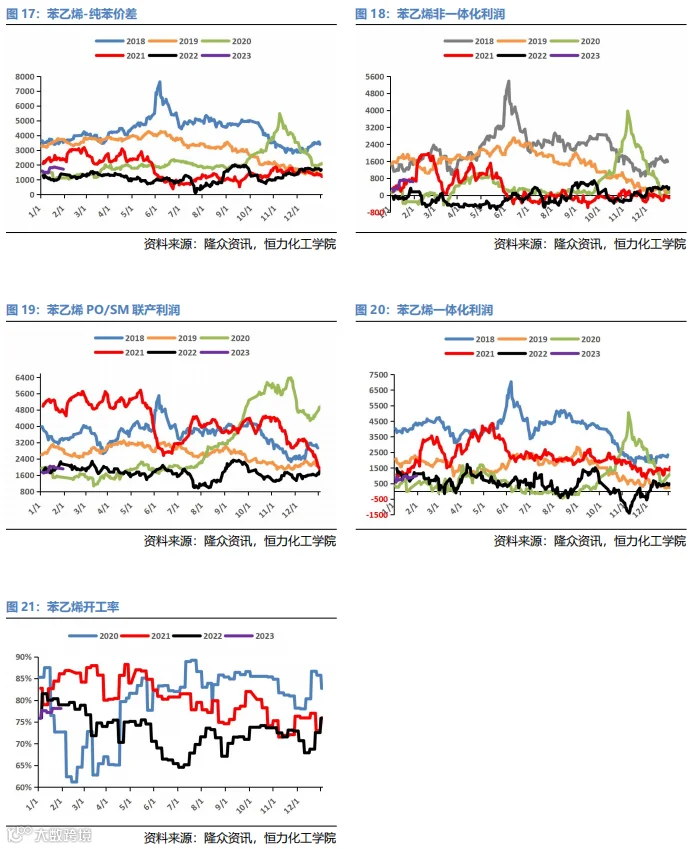

利润方面,2022年苯乙烯的各种工艺路线生产利润都称不上十分理想。受到宏观形势影响,大宗商品大多表现出了“高成本”与“弱需求”的矛盾,在上游原料的挤压下,利润缩减严重。

苯乙烯非一体化、一体化装置在2022年都有较长时间陷入亏损状态,PO/SM联产的利润情况稍好一些。从下图可看出,苯乙烯-纯苯价差、苯乙烯非一体化利润、苯乙烯PO/SM联产利润以及苯乙烯一体化利润与往年相比均处在一个比较低下的位置。

利润水平差、需求不足同样影响着工厂开工的意愿和积极性,在这一背景下,2022年苯乙烯的开工率整体也是较过去两年偏低的。年底各项工艺路线的利润得到修复,部分装置检修回归,开工率回升至75%左右。

2023年,成本端难以复制今年上半年的暴涨行情,苯乙烯价格逻辑可能以供需或预期为主导因素。原料端价格重心或逐渐下移,各工艺利润都会得到适当修复,开工率将有所回升。但由于苯乙烯计划新增投产较多,供应增量下若无强劲的需求驱动,预计产能利用率上行仍将受限,总体在65%-85%之间波动。

下游——合成树脂需求仍在恢复期

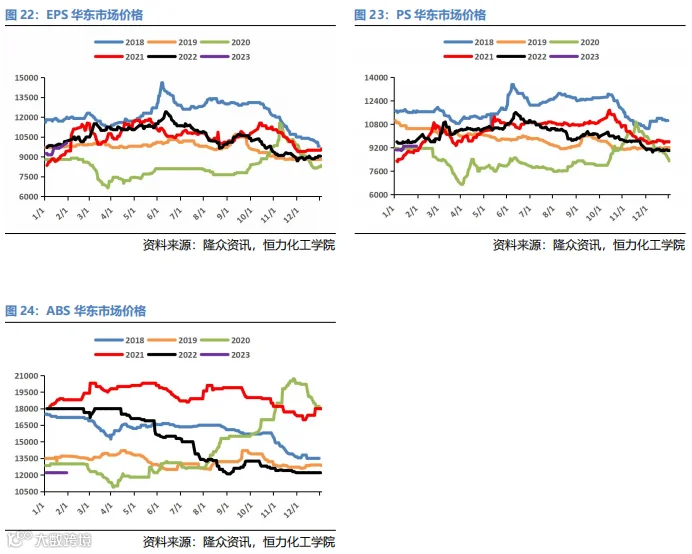

EPS、PS和ABS是苯乙烯的三大主要下游。从价格图形来看,2022年EPS和PS与苯乙烯更相似,都呈“A”字型,ABS则是整体震荡下跌的走势。到年末,三大下游的价格都已企稳,波动幅度较小。

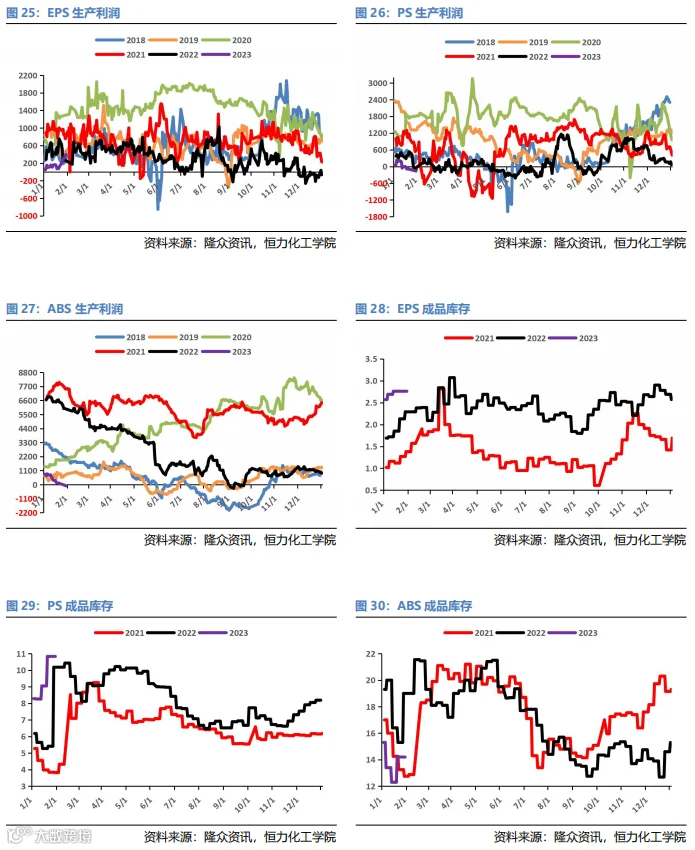

下游的生产利润在高成本压力之下表现也较往年相对低迷。2022年,EPS和PS的利润在-300到1500之间震荡,ABS利润也大幅缩水。

年底由于疫情防控措施大幅调整,市场对大宗商品交易预期逻辑,苯乙烯价格上涨,但下游进入淡季,终端需求动力不足,因而EPS利润在12月降至亏损,PS接近亏损,仅有ABS利润尚可,但也处于历史较低水平。

宏观经济下行,需求不佳,下游库存也偏高。EPS与PS几乎全年成品库存都高于2021年同期,且累库趋势仍在,而ABS在6月开始去库后库存量已经回到压力位以下。

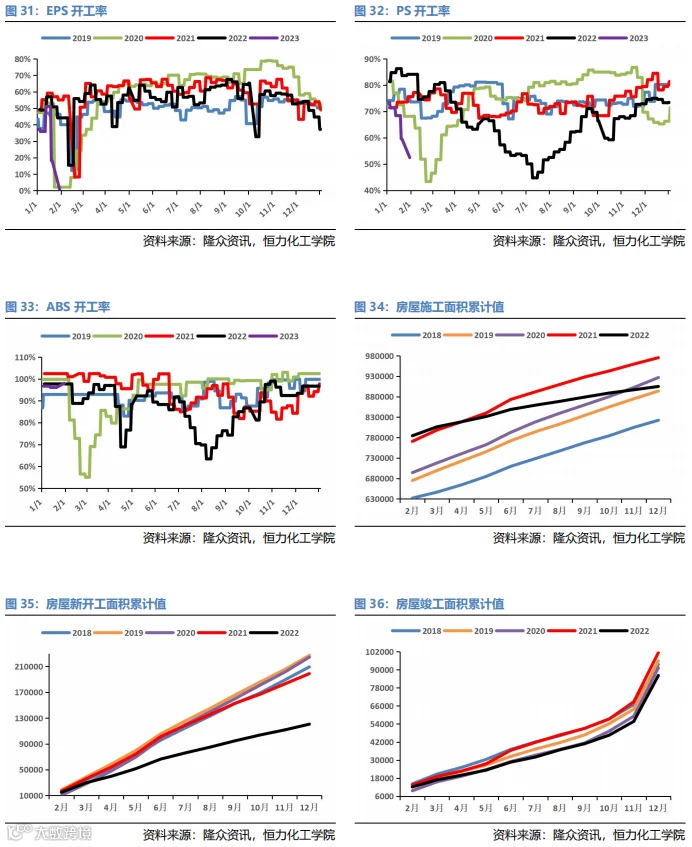

供需面和利润带来的压力也影响着下游工厂的装置负荷调整。其中,EPS的开工率波动最大,低至春节前后的15%,高达9月旺季的66%。PS的开工率呈“V”字形,年中库存从高位逐渐下降,利润有所修复后,产能利用率才从45%慢慢回升到75%附近。ABS的整体开工率是三大下游中最高的,常常维持在95%以上。

2023年,终端需求终将渐渐复苏,宏观向好,需持续关注市场预期、产业政策支持以及疫情的后续影响对苯乙烯行情产生的作用。

2023年行情展望

2023年,苯乙烯计划新增年产能达到445.5万吨,若全部落地,则产能增速将至25.3%,尤其是一季度计划投产的装置产能就有272.5万吨/年,供应压力较大,产能利用率不易进一步提升。

在产能扩张的背景下,2023年苯乙烯进口依存度预计会进一步下降,自给率得到提升。同时,由于国际经济环境不容乐观,欧美经济仍有衰退预期,外围需求可能不及2022年,出口难以再创新高。

疫情管控放开后第一波感染高峰过去,经济开始修复,宏观预期向好,出行与消费开始好转。春节前在出口成交和大型装置检修的消息刺激下,利多因素成为主导,市场对于节后预期已经打得很足,价格上涨很快。苯乙烯各项工艺利润回升至不错的水平,但大幅挤压下游利润至盈亏线附近,高利润状态难以长期维持。

目前下游需求尚在恢复期中,部分工厂可能于元宵节后陆续复工,需求恢复的节奏将影响着苯乙烯的行情走势。“金三银四”、“金九银十”能否兑现,年初打出的强势预期是否可以得到证实?在现实需求与复苏预期的来回拉扯下,苯乙烯将处于宽幅震荡的格局中。

同时,我们计划在2月17日,在苏州中心恒力全球运营总部举办第七期线下+线上结合的培训活动,同时对于前期参加培训的企业,建立化工圈沙龙,邀请恒力期货资深化工研究员、化工龙头企业与大家进行交流分享。

海报下方有联系人二维码,欢迎大家扫码报名,我们期待与您相见!