原油暴跌,PTA暴涨?

原油涨,买PTA?原油跌,空PTA?这个坑很大。

最近OPEC联合中东产油国“自愿”减产,俄罗斯也积极配合,原油暴涨,PTA也是暴涨,但是,原油与PTA反向波动的时候也是不少。

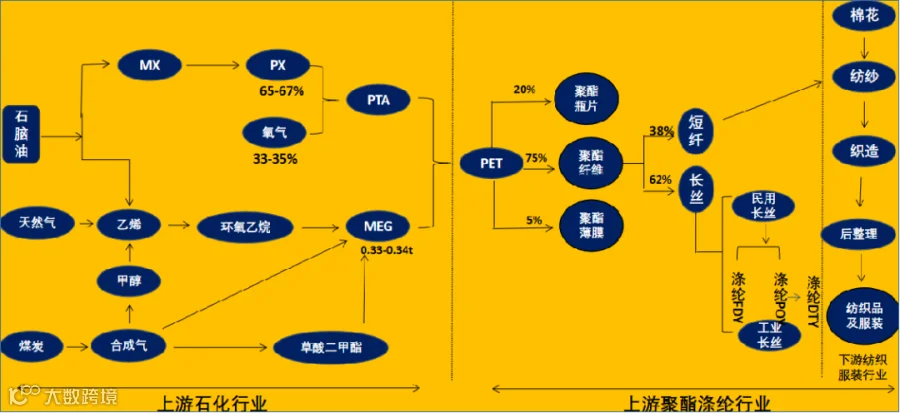

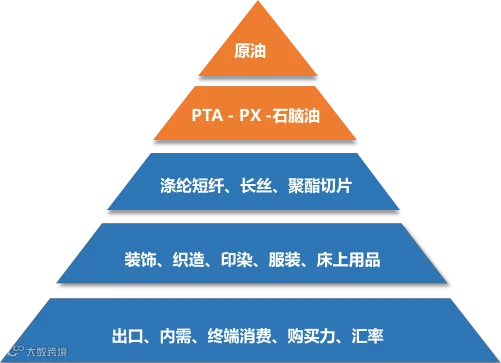

PTA 为石油的末端产品。石油经过一定工艺加工生产出石脑油,从石脑油中提炼出MX(混二甲苯),再提炼出PX(对二甲苯)。

PTA以PX(配方约65.5%) 为原料,以醋酸为溶剂,在催化剂作用下经空气氧化,生成对苯二甲酸,即PTA成品。

我们看原油到PTA的环节至少有三个,离PTA最近的是PX,原油上涨,石脑油会不会涨?不一定。

石脑油涨,PX会不会涨,也不一定,那么原油涨与PTA涨就逻辑上不是必然。

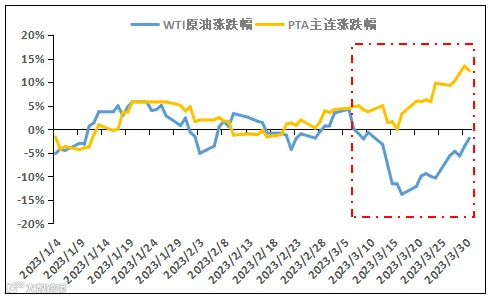

这是美国硅谷银行破产引发原油暴跌,但是PTA在暴跌之后是低开高走,还创新高,如果看着原油交易PTA,就会入坑。

PTA位于石油化工产业链的中间位置,相比于纺织服装等终端产业,其价格受到上游PX以及原油的影响更为明显。

历史上原油价格与PTA价格背离的情况很多,如下图中所示,虽然总趋势是大致相当,但是期货交易是有杠杆的,可能等两者价格理顺的时候,保证金已经没有了。

化工产业链比较长,通常来说,离PTA最近的一个化工品,价格影响才是最大的。PTA的涨跌,要看PX的脸色。

PTA行业亏损,PX为什么还上涨?

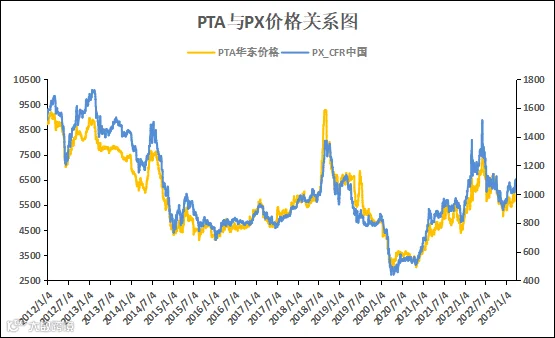

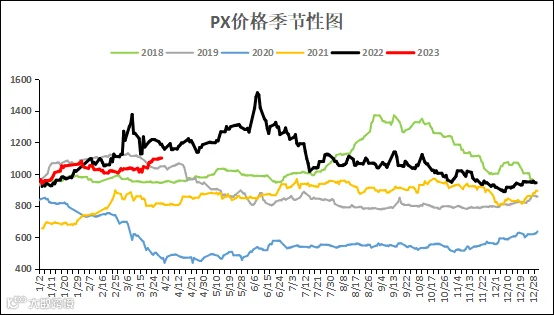

我们先看一下PTA与PX的相关性,如下图价格所示,很匹配吧。

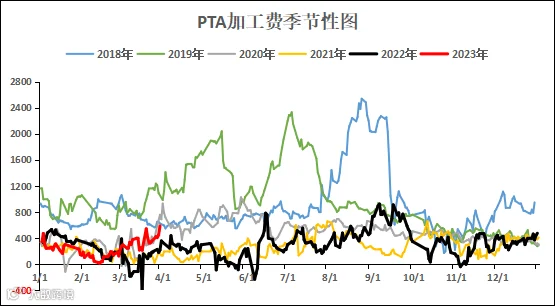

PTA加工费最近两年确实不高,2022年原油的价格大涨,下游化工品全面亏损,PTA自然也不例外。

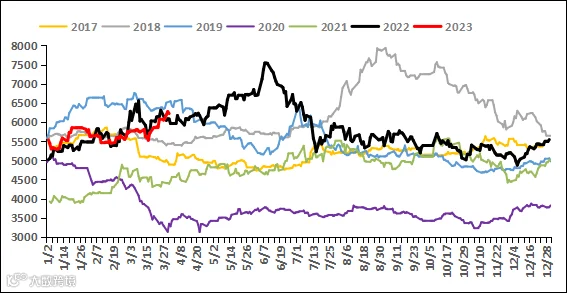

但是,PTA的价格在2022年可是上涨至7000元的,下图中黑色的那条线就是。

我们再来看PX的价格,是不是也是季节性新高?

按道理来说,PTA亏损不赚钱,开工率下降,PX价格应该下降才对。那影响PX是什么逻辑?

PX是一种无色、透明的液体石油化工品,具有芳香气味和可燃性。

PX作为炼油及化工产品的关键衔接点,它属于芳烃,芳烃中的高辛烷值组分可以用于调和成品油。PX也能生产下游PTA等聚酯化工品。

所以,这个逻辑来看,成品油强的时候,PX应该不会弱。

PX的价格走势与国内成品油十分相似。

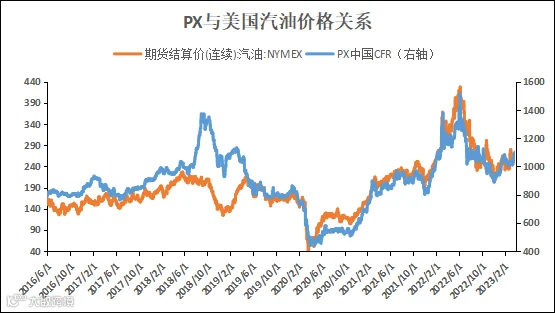

2022年,大家说PX出口到美国,去调油了,先不说能调多少汽油,先看价格的相关性如何?

2022年,俄乌冲突导致全球油品市场物流重构,二季度油品消费回升,欧美汽柴油裂解价差向好,丰厚的利润使高辛烷值组分被用于调油,芳烃流向成品油市场,PX价格大涨。

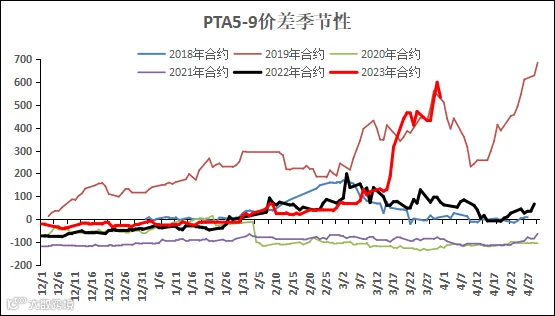

PTA2205-2209的价差上涨高达500?做反套?

我们先看一下近几年的PTA5-9价差运行情况,500以上确实比较高。

今年2305-2309的价差也是一度达到惊人的600元以上。

2019年的5-9价差价差达到500元以上,那一年确实是供需出现错配。

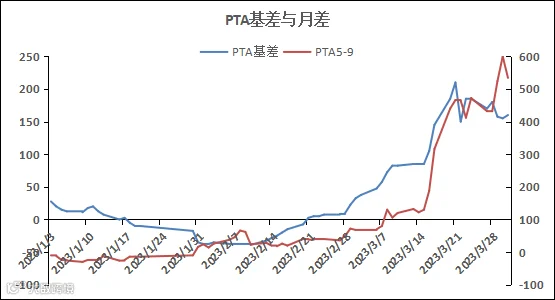

PTA的月差还是要看基差的情况,如果基差比较强,那么月差大概率也是受到现货的支撑,我们看PTA基差从3月份以来迅速上升,同时5-9的价差同步上升。

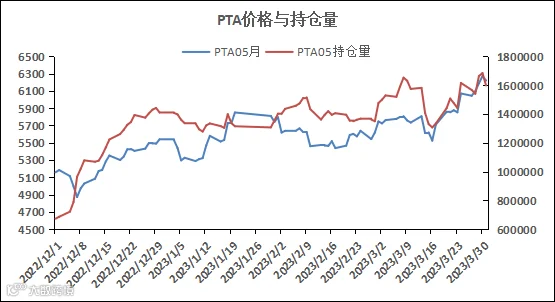

不仅如此,2305的持仓量在3月份也是持续增仓,出现了价格上涨+持仓量上升的状况,说明资金面也有很重要的影响。

也就是做反套,除了看月差价差500以上高位是一个因素之外,还是要关注一下基差与资金面状况。

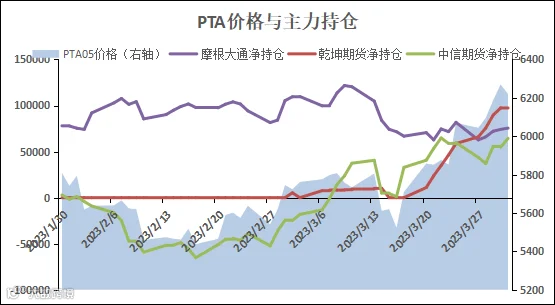

外资买,也跟着买?

下游聚酯已经减产了,PTA还能上涨?

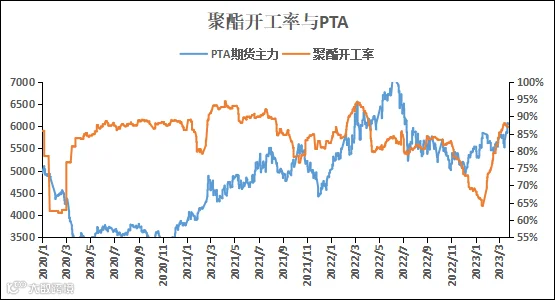

PTA上游定价权是比较强的,我们看在2021年10月份,聚酯开工率急速下降,但是PTA的价格仍然上涨。

2022年3-4月份苏州疫情,聚酯开工率急速下跌,PTA仍然上涨。

我们拉长时间来看,聚酯开工率影响PTA行情,还是PTA行情影响聚酯开工率?

从2020年之后,由于通胀的逻辑开始,上游原料挤压下游利润是大背景,在这种情况下,通常是PTA价格上涨挤压下游的利润,引发聚酯减产。

也就是,谁是因,谁是果?PTA强势是因,聚酯减产是果。

只有下游长时间减产,或者PTA原料端的上涨驱动消失,PTA价格与聚酯开工率才会关系理顺。

目前,长丝利润也已陷入亏损,下游利润与PTA价格并没完全负相关关系,当然也是需要时间来验证。

PTA-聚酯一体化装置增加后,现在PTA的价格上涨,下游聚酯的抗风险能力,或者说是亏损忍受能力有没有变化?也是需要以变化的心态去看。

从上面PTA金字塔来看,原油、PX、PTA都是强势定价群体,全球或国内来看,都是产能相对集中。

化工产业研究太难,还有哪些坑?

1、需求太差?

石化厂的销售人员,通常是倾向于看涨化工品,下游终端消费客户,反而大部分时间会表现出看跌的情绪。

两者的位置不同,位置决定想法。一方需要销售,另外一方需要采购。

贸易商要向上游石化厂买货的时候,通常会抱怨需求太差,要求价格下调。

这是人之常情,位置会决定脑袋的。我们人类是倾向于相信:那些对自己有利的信息。

关于需求,实际上是一个变量,并且变化十分迅速。当PP的价格在8000元的时候,需求可能会比较差,我们假设有效需求是8000吨。

但是当PP的价格下跌到7000元的时候,此时需求还会比较差吗?

答案是不一定,PP开始有成本优势,侵入了其它化工品的需求领域,譬如说替代PVC,或者替代ABS塑料,或者说,出口订单增加了。

8000元的PP对应需求8000吨。

7000元的PP可能对应需求9000吨。

需求是价格的函数,也是时间的函数。

在某一价格水平,无论有多大的供货量,基本面可能不再偏空。

一个极低的商品价格,即使基本面再差,也不要轻易去空。

需求会变的,需求从来没有一直很差。而是在某个价格水平,需求可能比较差。

2020年初,PP的价格下跌到5600元的时候,基本面需求很差,但是投资需求突然上升,某一个村子的村民,全体集资,大量囤入PP现货。

直至2020年底才悉数抛出,春节时,村民们杀猪宰羊,这是一个真实的故事。这一部分的需求是非常真实的投资需求,它是价格的绝对函数。

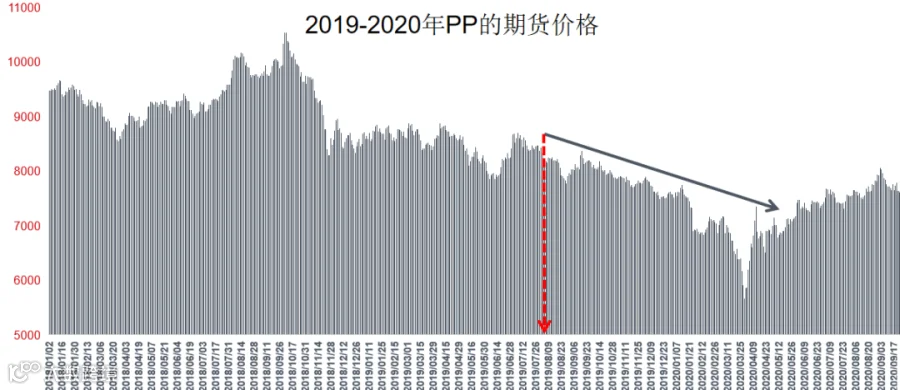

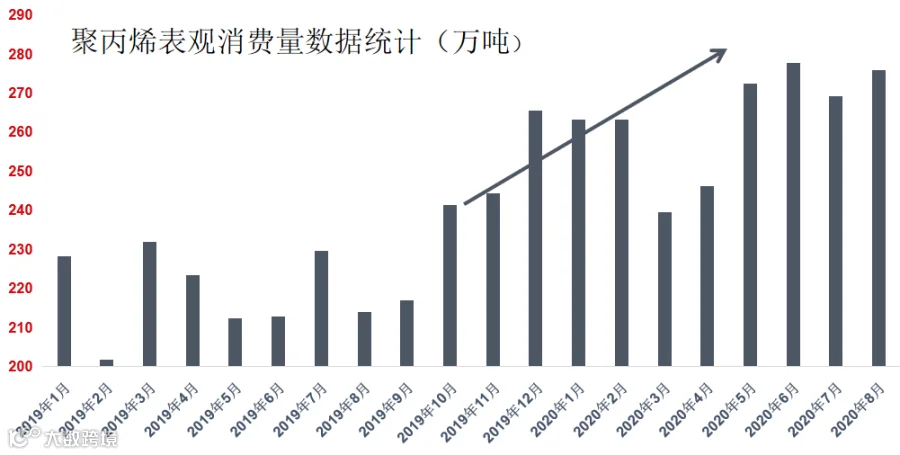

上图中2019-2020年PP进入大扩产周期,价格持续下跌,但是我们看到需求量却是在上升,如下图:

PP价格下跌之后,成本优势显现,向更多的下游需求领域开始蔓延。

2、商品的价格太高了?

第一印象,先入为主是投资的敌人,我们需要保持开放的心灵。

世界无时无刻在变化,我们不能两次踏入同一条河流。我们对于价格的理解可能会有一些先入为主的观点,在金融界,一切皆有可能。

譬如,我们无法想像到原油的价格可能跌到负值,实际上化工品在现实中负值的价格是很多的,譬如氯气,譬如浓硫酸,再譬如硫磺。

所谓的负价格就是:产品不要钱,还要倒贴钱请别人来拉走,大部分是有毒有害且不好处理的化工品。

价格是一个立体结构,是一个比价关系存在,没有绝对的高与低。

2017年甲醇的价格到达3000元的时候,下游甲醛与醋酸装置仍然有很好的利润,下游的PP每吨也是有300-500元的利润,这个价格就是相对下游来说是低估的。

如果,上游煤炭的价格更高,甲醇装置反而是亏损的,这种情况下,我们还能够说3000元的甲醇的价格太高了吗?

假如,我们以历史的经验在3000元做空。

2017年甲醇的价格从3000元上涨到3500元,可能已经被期货市场无情地打败了。

反过来说,甲醇的价格从3500元下跌到2500元,已经下跌幅度高达30%左右,是不是甲醇到底部了呢?

不!2500元的价格比3500元的价格还高!

因为,甲醇装置利润丰厚,下游PP与甲醛、醋酸利润大幅亏损。

2500元的价格实在太高了,最后价格可能回落到2000元才能够得到支撑。

3000元的甲醇低于2500元的甲醇,这是违反常理的,但是在商品的价格中,是完全可以的。

因为,价格从来没有绝对的高与低。

3、基本面消息利多,买入多头?

我们经常会看到如下的基本面新闻:

"OPEC计划在6月份减少原油产量100万桶。"

当这样的消息出现时,我们的反应是利多,应该在期货市场上建立多头头寸,大量买入原油,燃料油及一切与原油相关的商品。

且慢!

这个消息5月底已经公布了,外盘的价格已经反映了这个消息,并且WTI当天上涨了1%。

当一个利多消息在价格中已经反应过了,我们不仅不应该再去买入,反而是可以考虑另外一个情况:

利多兑现引发多头获利回吐!

6月份OPEC真的已经开始减少原油的产量的时候,很有可能市场价格是下跌的。

期货市场通常是以交易预期为主,因为期货的定义为:远期的货物,当预期已经在价格中反应时,预期兑现,价格可能因为多头获利回吐,价格下跌。

那什么时候交易商品的现实价格?

当期货进入交割月前一个月,期货与现货必然要回归,此时是交易现实的逻辑。

如果期货的价格大于现货,可能期货下跌。

如果期货的价格小于现货,可能期货上涨。

最后的交割日,期货=现货。

不同的时间段,价格会走不同的逻辑路线。

4、库存上涨,价格下跌?

库存上涨,价格不一定下跌。

库存下降,价格并不一定会上涨。

这需要辩证法,不能形而上学,马克思的唯物主义还是经得起考验的。

譬如2020年底,PTA的库存持续上升,但是价格也持续上涨。因为大量的现货通过注册仓单锁住了流动性,结果库存上升,现货反而比较紧张的现象出现了。

2020年11月份,苯乙烯的现货价格达到10000元水平,库存持续下降,价格也持续下跌。

库存与价格不是纯粹的反向关系,需要具体情况具体分析。

5、价格不能低于成本?

农产品的价格低于成本,可能会减少种植的积极性,譬如种植大豆不赚钱了,可能减少大豆改种玉米。

如果苹果不赚钱了,可能要砍树。如果橡胶割胶亏损了,就可能会出去打工赚钱。所以价格是不能低于成本的。

但是,化工装置的价格经常是低于成本的。这又是为什么?

化工装置是一次性投资,五年或十年才收回成本,也就是从财务的角度来看,设备每年要折旧的。

可能生产一吨乙二醇亏200元,工厂亏500万。但是如果停产,可能工厂要亏1000万。

一是客户会大量流失,二是化工装置如果长期不用就是一堆废铁,三是每天要还银行的财务利息,四是设备每天都有折旧的成本。

如果每吨的设备折旧及资金利息成本是500元,那么生产一吨乙二醇从原料进项看亏损200元,实际上还是划算的。

不生产,亏损更多,并且长期不生产,工厂的技术骨干与销售骨干要流失的。

价格是可能在成本以下运行,也可能较长一段时间低于成本线下方运行。

化工品既然这么多坑,如何规避?

“先有广度,再有深度”。

化工品上下游联系紧密,要完整研究,形成框架才是正确的方法。

同时,我们计划在4月28日,在苏州中心恒力全球运营总部举办第八期线下+线上结合的培训活动,同时对于前期参加培训的企业,建立化工圈沙龙,邀请恒力期货资深化工研究员、化工龙头企业与大家进行交流分享。

海报下方有联系人二维码,欢迎大家扫码报名,我们期待与您相见!