6月8日,之前持续萎靡的乙二醇期货一扫前期颓势,走出强势突破态势。主力合约EG2209单日上涨逾200元/吨,突破5月中旬的前期高点,最终收于5250元/吨附近。随后两日,多空双方激烈交锋,截至6月10日,EG2209暂时站上5300元关口。

目前阶段,乙二醇处于成本高企但需求不足的矛盾状态,未来需求有改善预期但同样供应端有产能扩大的预期。在需求复苏而投产尚未兑现的时间窗口,乙二醇可能存在局部行情。

本文涉及数据来自隆众、百川盈孚等数据网站,恒力化工学院整理

在原油价格高企的大背景下,乙二醇的价格走势却难言强势。

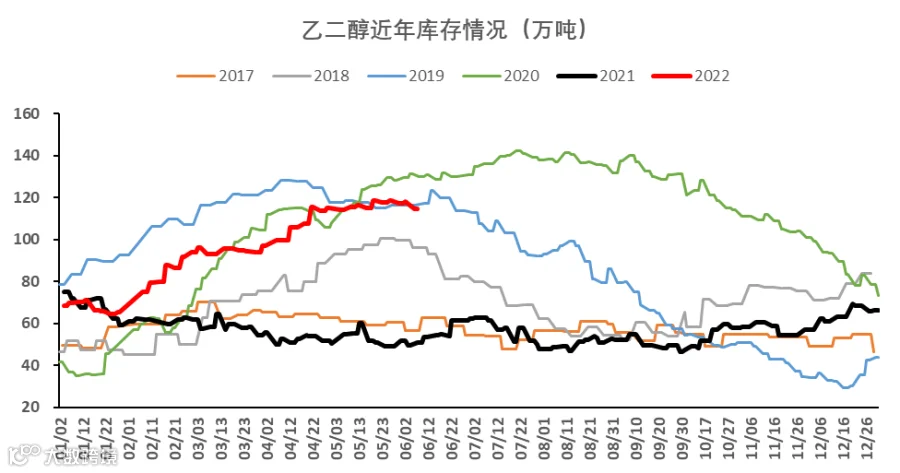

今年以来,乙二醇库存持续走高。上图显示,截至6月9日,乙二醇华东港口库存约为115万吨,处于相对较高水平。

乙二醇作为液体化工品,必须存放于专门的罐区。相比存放要求低的固体产品,液体化工品的库存统计更容易准确,且罐区容量有上限,一旦累满,则短时间内很难再找到新的存放地点。因此其价格也更容易对库存做出反应。之前乙二醇价格的持续弱势,很可能就是市场在交易高库存逻辑。

利润方面,由于原料端价格居高不下,而自身价格弱势,无论是石油路线还是煤炭路线的乙二醇利润都不理想。尤其石油路线,自3月以来,石脑油制(乙烯法)乙二醇的估算利润一直处于负1000-2000元/吨的深度亏损区间。

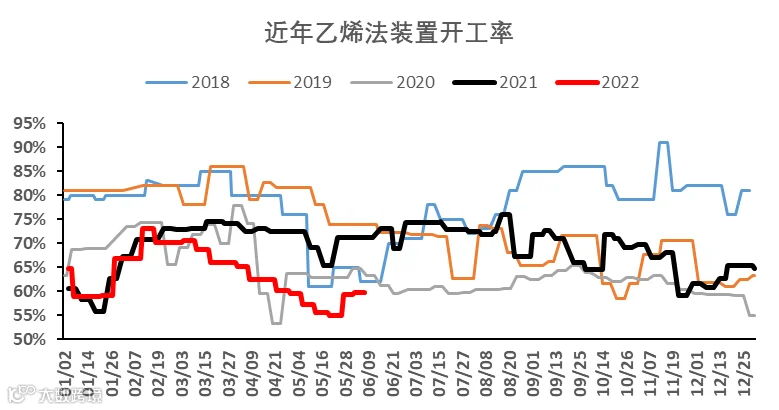

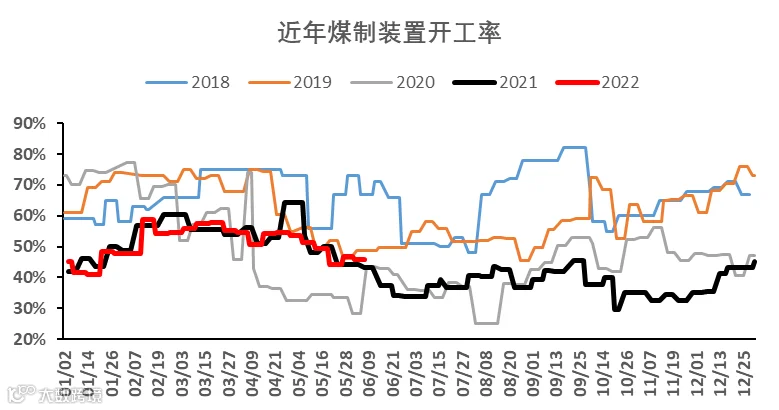

装置开工率方面,高库存与低利润使得近期两种路线的乙二醇装置开工率均走低,乙烯法装置走低更为明显。

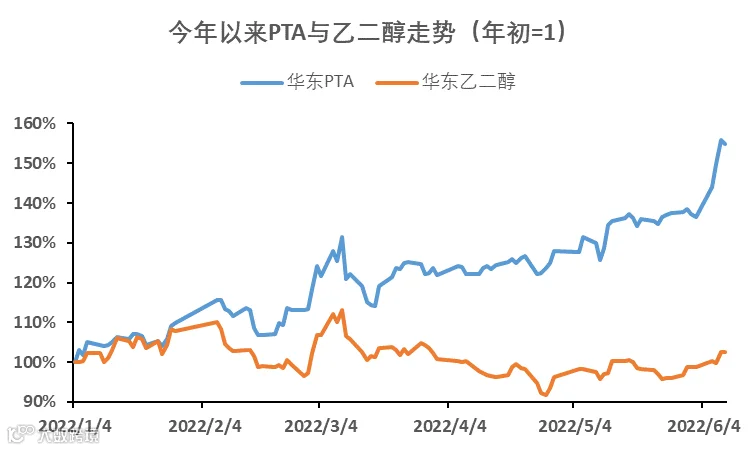

从上图可以看到,作为聚酯的两大原料,乙二醇与PTA拥有相似的上游和下游,二者走势却大相径庭:PTA一路上涨,如今价格已经远远超过3月上旬原油价格最高时的位置;而乙二醇则还在年初附近的位置挣扎徘徊。

笔者认为,乙二醇与PTA的不同“命运”,主要来自以下因素:

芳烃强烯烃弱

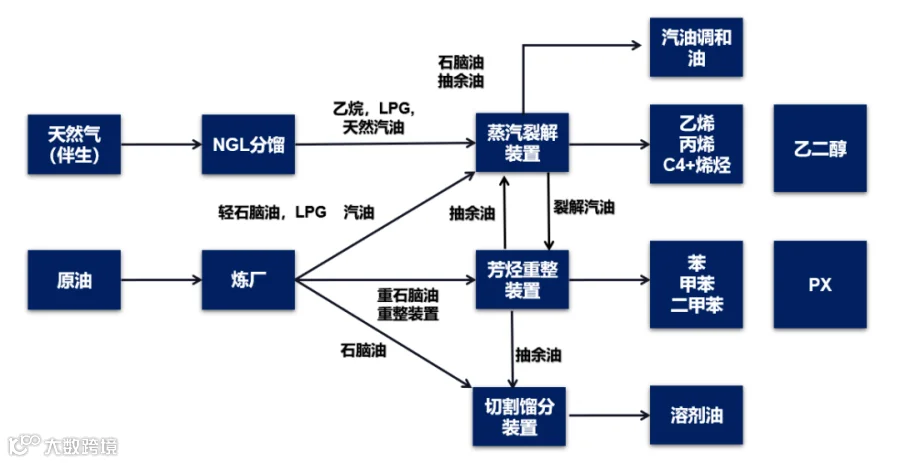

虽然(部分)乙二醇与PTA的最上游原料都是原油,但乙二醇属于烯烃产业链的一环,而PTA则属于芳烃产业链。

今年,新冠疫情对于消费的抑制作用明显,烯烃链产品(甲醇、PP、PE、乙二醇等)的终端产业,如纺织、塑料、薄膜等均受到较大影响,导致整条产业链的需求不振。

反观芳烃这边,近期欧美成品油需求大增,带动甲苯、二甲苯等可用于调油的原料走高。套利窗口打开,部分亚洲重整油、甲苯、二甲苯也被运往欧美。PTA虽然与乙二醇同样面临下游需求不振的问题,但受到其直接上游产品的价格大涨的强力推动而上涨。

PTA产业集中度更高

据百川盈孚统计,目前国内PTA的有效产能约为6146.5万吨/年,其中前十大企业产能占比接近86%,属于几大寡头瓜分市场的垄断竞争格局。高产业集中度使得PTA的生产企业对于价格的掌控力较强,让PTA价格有条件也有能力跟随上游成本一路上涨。

相比之下,乙二醇的产业集中度较低,令需求和库存成为左右价格的主导因素。

煤炭

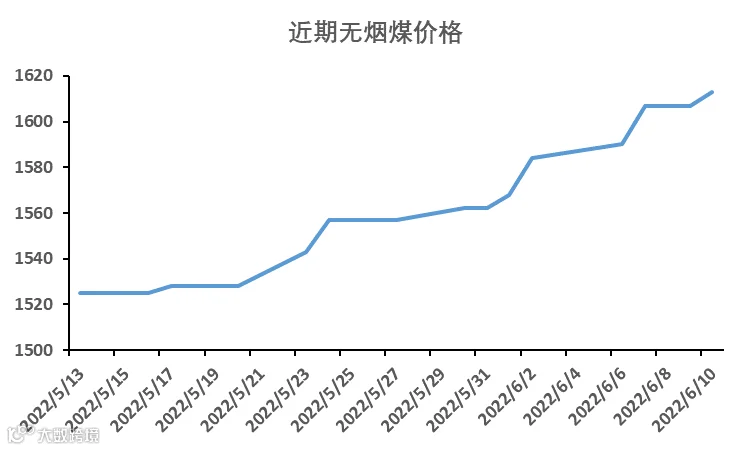

6月8-10日,乙二醇主力合约从5050元上涨至5300元的过程中,其库存、开工,以及石油方面的基本面因素其实未见明显变化。因此笔者认为,本轮上涨可能与煤炭价格的上涨有关。

与国际上以石油路线为绝对主流的产能格局不同,我国“贫油富煤少气”的资源禀赋,使得煤制乙二醇装置在我国占有相当比重。据隆众统计,目前国内煤制乙二醇装置产能约767万吨,占总产能的35.33%。

因此,在石油价格高位震荡,高库存炒作趋于钝化的当下,须格外关注煤炭价格对于乙二醇的影响。

产能投产节奏

今年是乙二醇产能快速增加的一年。1-5月份,国内乙二醇投产170万吨。镇海炼化80万吨/年的MEG装置1月上旬投料试车,目前80-90%负荷运行。广 西华谊20万吨/年的合成气制MEG装置1月份出料聚酯级乙二醇,目前正常运行。新疆广汇40万吨/年的合成气制 MEG装置自3月下旬进料试车,目前装置负荷在9成附近。山西美锦30万吨/年的合成气制MEG装置自2月下旬进料试 车,目前装置负荷在5-6成附近。

当前,国内仍有盛虹石化、三江石化、陕西榆林化学等多套年产百万吨以上的乙二醇装置在建设中并择机投产。因此,虽然可以由减少进口量来部分抵消,但未来乙二醇的大趋势仍将是趋于过剩的。

如今国内疫情逐渐缓解,接下来需要关注在下游需求逐步复苏而新产能尚未投产的时间窗口内,乙二醇是否有走出局部性上涨行情的机会。