作者介绍:张笑怡,恒力化工学院研究员,擅长数据整理与基本面分析,专注于苯乙烯、纯苯等化工品产业链的研究。通过建立相关品种化工品数据库,熟悉估值与基差为基础的研究框架,密切跟踪市场动态。

正文

近期,原油上涨,商品指数、化工板块均偏强震荡,市场交易宏观向好预期,加上出口成交、装置检修等消息提振市场信心,苯乙烯主力盘面拉涨。

下面将对苯乙烯的基本面数据进行整理与分析。

价格数据

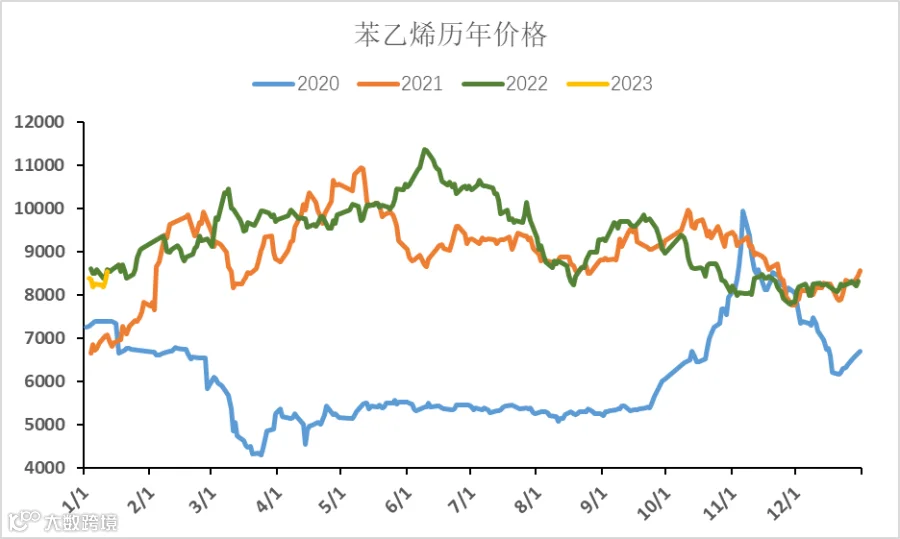

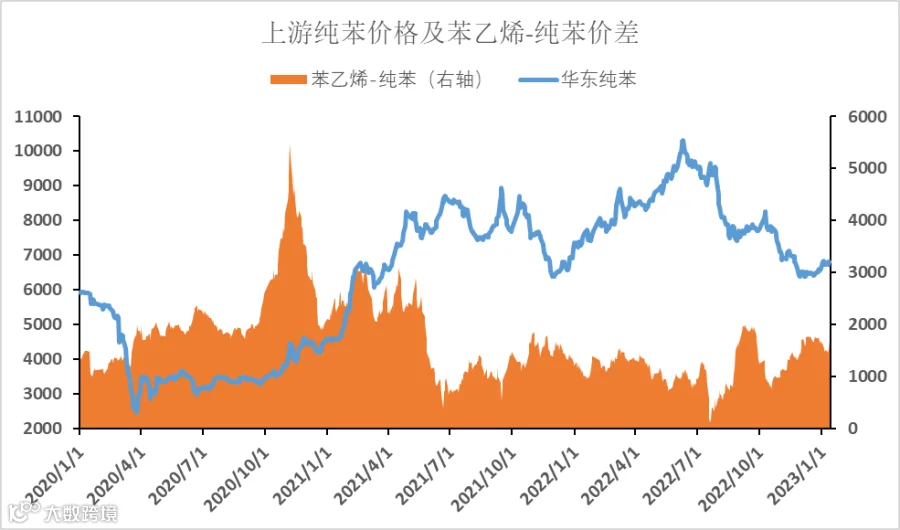

本周,交易经济恢复的预期逻辑在市场中占据主导地位,苯乙烯产业链上下游的价格走势大多向上抬头。原油、纯苯震荡上行,给予苯乙烯一定的成本支撑。由于出口成交、装置检修等消息刺激提振市场,苯乙烯自身价格也大幅提高,周内基差走强。下游中,EPS、PS小幅涨价,ABS价格持稳。

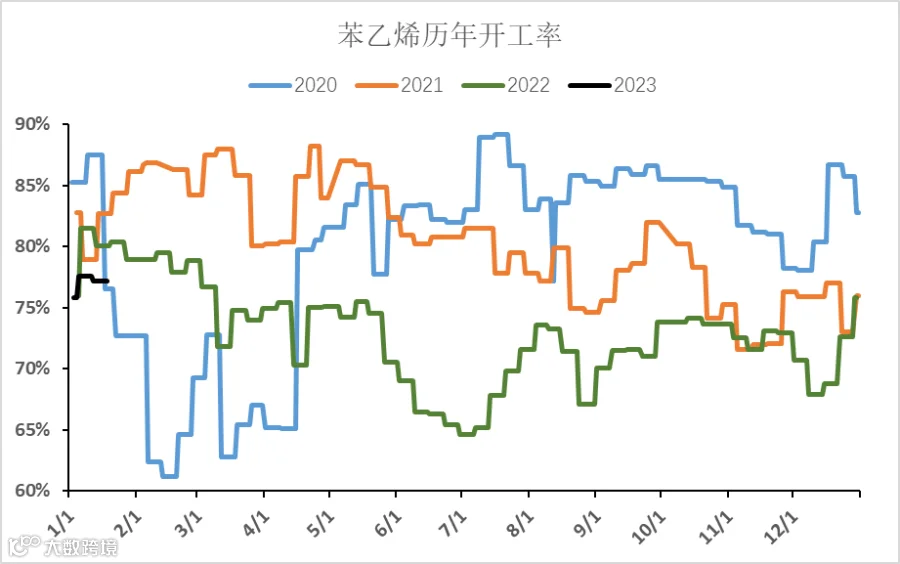

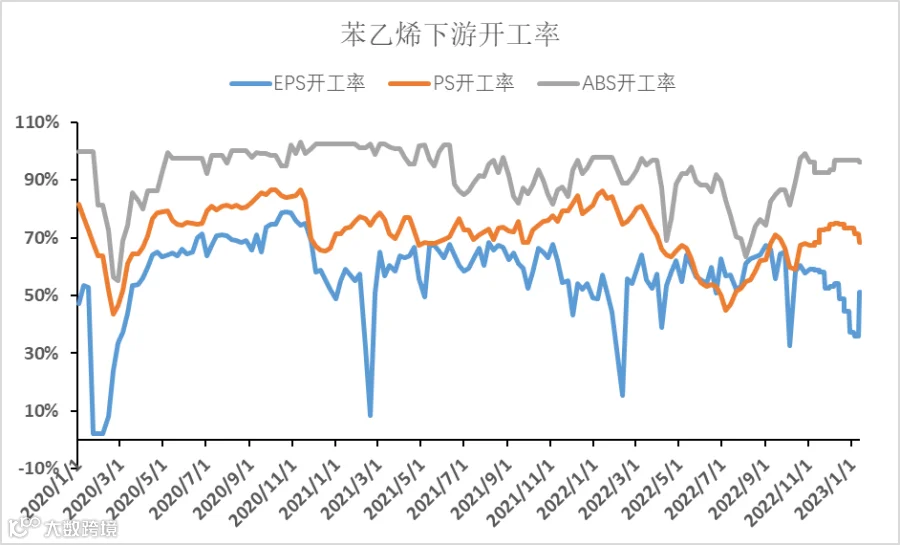

供需数据

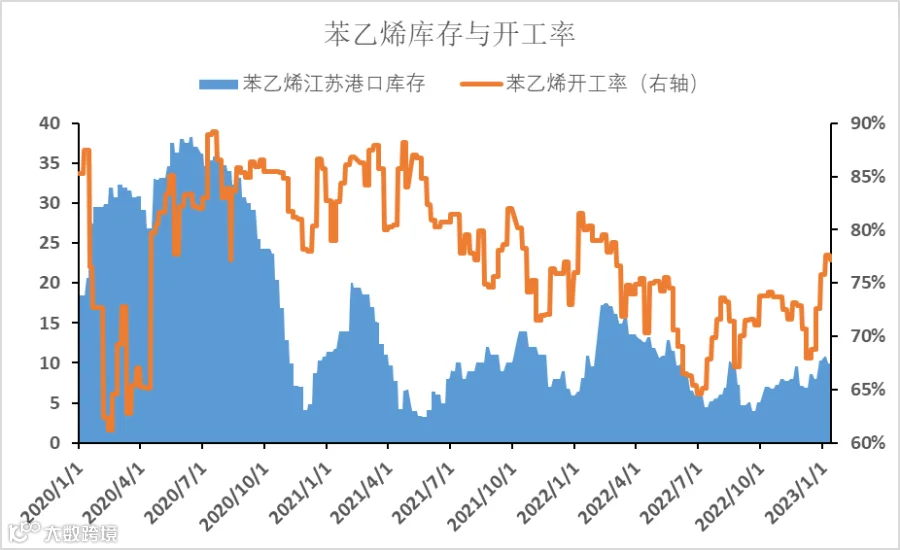

苯乙烯下游需求主要来自于合成树脂。在三大下游中,EPS开工率约为51.01%(+15.13%),PS开工率约为68.43%(-2.92%),ABS开工率约为96.1%(-0.6%)。

本周期内EPS由于利润有所恢复加上节前备货,开工率提升明显;PS部分装置降负,宁波台化、绿安擎峰有产能停车检修,开工率走低;ABS主要由于有新装置投产,虽然产能利用率小幅下降,但产量仍有增加。

成本数据

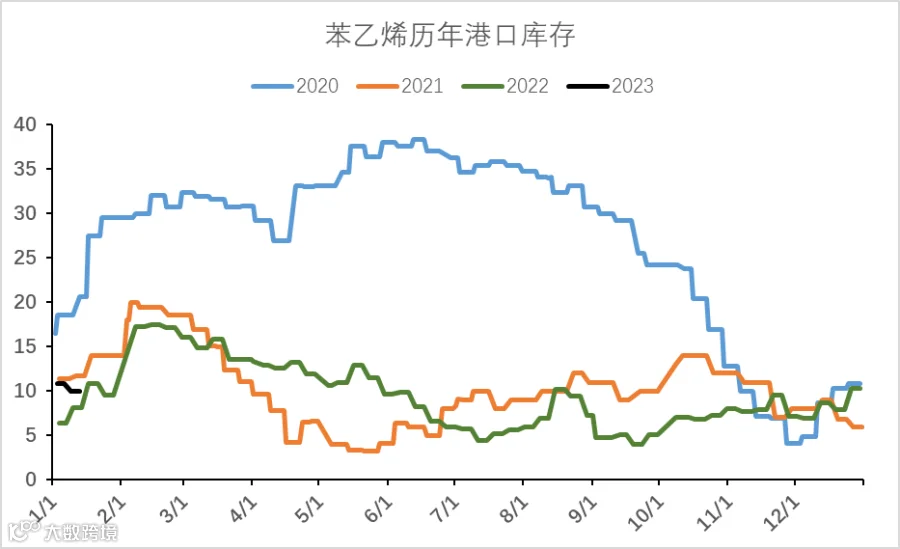

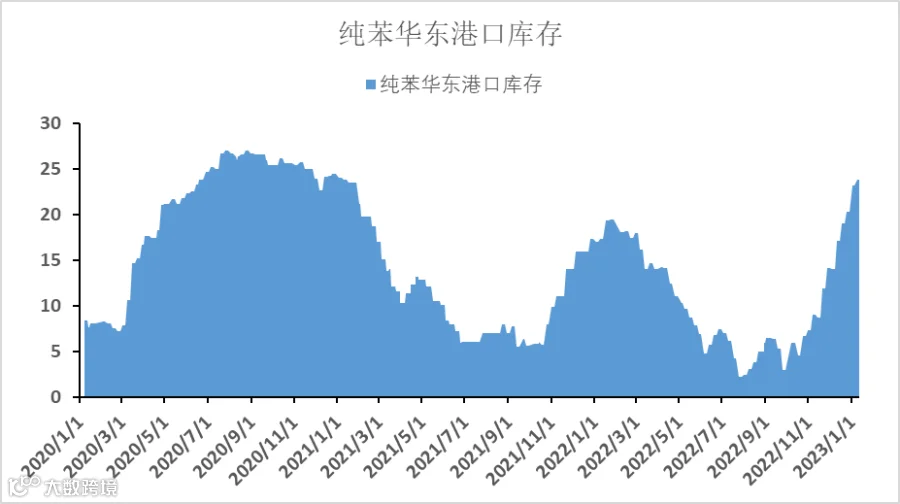

当前纯苯江苏港口库存为23.84万吨(+0.65),持续累库,库存量已达历史高位,供应偏宽松,苯乙烯-纯苯价差已扩大到1800以上。

利润数据

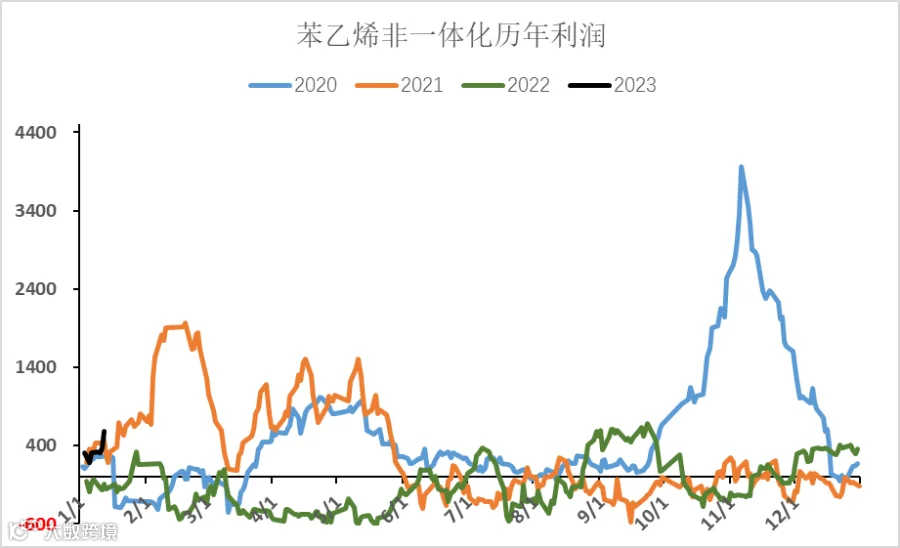

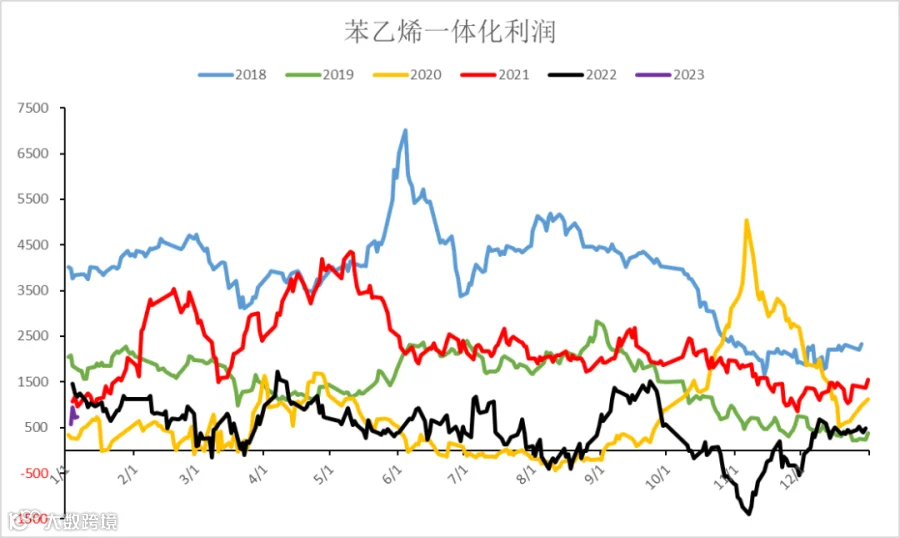

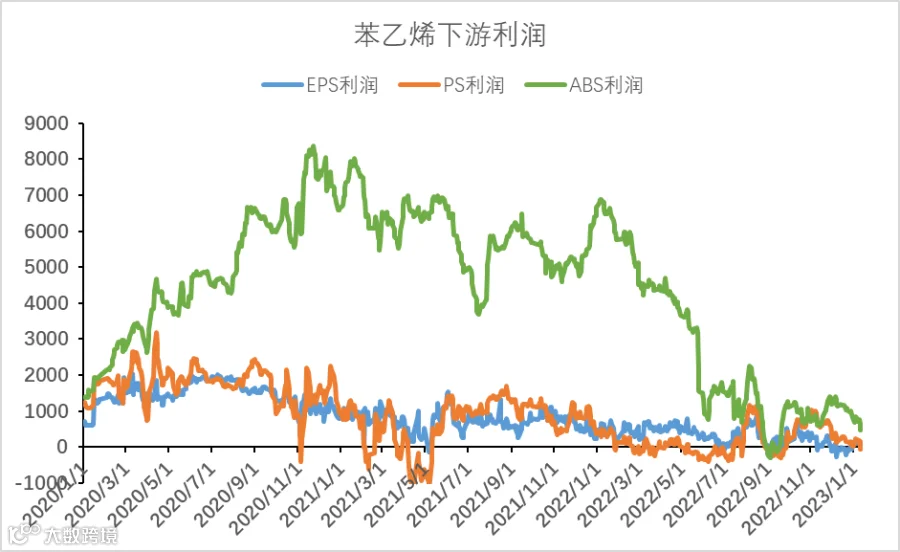

本周,苯乙烯价格大涨,各工艺路线利润均修复良好,非一体化理论利润值已达到每吨500元左右。苯乙烯价格的持续上涨也在持续压缩下游利润,EPS小有利润,GPPS在盈亏线附近,ABS利润也压缩至每吨400元左右,下游产销盈利来到历史较低位置。

我们计划在2月17日,在苏州中心恒力全球运营总部举办第七期线下+线上结合的培训活动,同时对于前期参加培训的企业,建立化工圈沙龙,邀请恒力期货资深化工研究员、化工龙头企业与大家进行交流分享。

海报下方有联系人二维码,欢迎大家扫码报名,我们期待与您相见!