英伟达

NVIDIA

财富自由?

- 明颐Star系列 -

**本研究机构编辑和原创, 转载请注明。

01/

New Generation of AI PRODUCTIVITY

NVIDIA

在可预见的未来将是人工智能主导巨兽

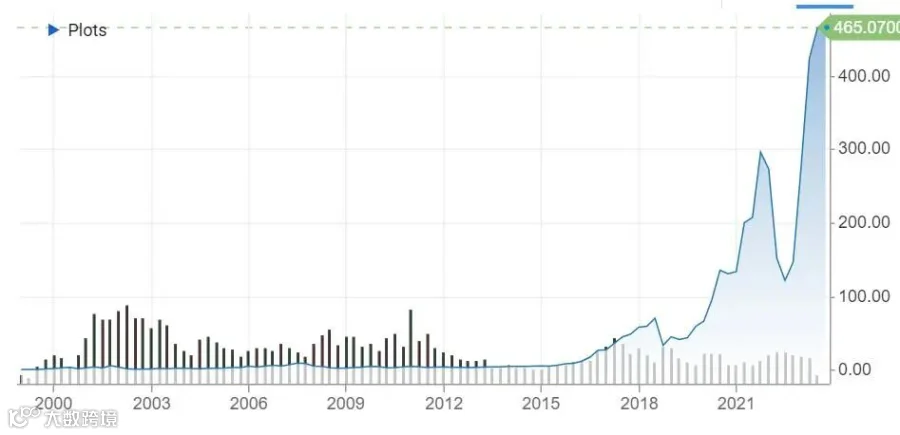

过去十年,英伟达股价暴涨13,120%。这一收益将使仅仅一万美元的投资变成超过 130 万美元。对标准普尔 500指数基金的同样投资只会增加到 27,000 美元。

当前英伟达占据了人工智能芯片市场约 75% 的份额。而微软和谷歌母公司 Alphabet 的最新新闻发布为英伟达的前景提供了积极的信息,英伟达在人工智能半导体市场处于难以撼动的领先地位。

上周二,微软和谷歌的高管表示,他们计划在明年积极投资人工智能基础设施。

微软首席财务官艾米·胡德(Amy Hood)在与投资者举行的财报电话会议上表示,为了支持“对我们人工智能平台的需求,我们将加快对云基础设施的投资”。“我们预计,随着我们扩大规模以满足需求信号,资本支出将在整个财年每个季度连续增加。”

同样,Alphabet (谷歌) 首席财务官 Ruth Porat 表示,该公司计划在今年剩余时间内“提高”云数据中心基础设施投资水平,并在 2024 年持续增长。她认为人工智能是主要原因。

杰富瑞 (Jefferies) 分析师马克·利帕西斯 (Mark Lipacis) 评论道,这些言论让他对英伟达未来的收入更加乐观。他写道:“在财报电话会议上有关资本支出和人工智能支出的评论让我们相信,我们对Nvidia共识估计可能会被证明是保守的。”

New Generation of

AI PRODUCTIVITY

英伟达在人工智能应用芯片市场占据主导地位,公司的产品在生成式人工智能方面有着很高的曝光度,生成式人工智能是 OpenAI 的 ChatGPT 等聊天机器人背后的技术,去年年底发布时,引发了一阵兴奋和猜测。通过摄取文本、图像和视频,它能寻求模式来创建内容。

上周,美银BoA全球研究部估计,英伟达占据了人工智能半导体市场约 75% 的份额,该行业正处于向人工智能基础设施支出转变的早期阶段,目前只有 10% 的云服务器配备了适合人工智能项目的芯片,发展想象力巨大。

02/

New Generation of AI PRODUCTIVITY

NVIDIA

数据中心收入可能远高于华尔街的预期

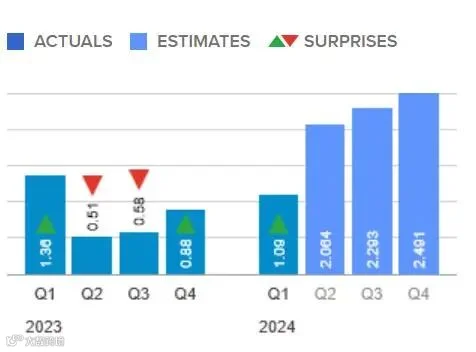

市场最新观点认为,各公司建设过多的人工智能基础设施而形成的资本支出,将导致英伟达的需求先繁荣,而后减缓。客户对 Nvidia AI 芯片的需求目前已经超出预期。

目前包括大摩、花旗、瑞穗、巴克莱等对英伟达股票评级为跑赢大盘,目标股价为475-510美元。周二该股基本持平于468美元。

华尔街分析师团队汇总了他们对人工智能芯片支出增长的估计,发现仅微软、Meta、字节跳动和谷歌这四家公司就足以让英伟达达到其本季度的指导目标。与此同时,他们预计其他大型科技公司和人工智能初创企业将积极投资英伟达的人工智能半导体。

他们写道:“客户评论一致指出需求大大超过供应,对预期晶圆开工的分析表明可能会出现更高的增长。”

目前英伟达收入的限制是芯片代工厂的先进芯片封装能力。分析师表示,随着明年封装产能的扩大,Nvidia到2024年将有可能在数据中心AI收入中创造750亿至900亿美元的收入,而华尔街分析师的共识是420亿美元。

可以看到 Nvidia 的数据在未来相当长的一段时间内(至少在接下来的12-18 个月)将持续下去,并且可能会走高。

03/

New Generation of AI PRODUCTIVITY

2024年

人工智能发展可能出现的瓶颈

今年早些时候,普华永道发布了一份报告,预计到 2030 年,人工智能对全球的影响将达到 15.7 万亿美元,其中中国和北美是最大的受益者(占国内生产总值的百分比)。普华永道认为,这一增长中的 9.1 万亿美元将来自消费方面,另外 6.6 万亿美元来自生产率的提高。

但是人工智能股票在 2024 年可能面临挑战是产能。随着各行各业的企业都想加入人工智能的热潮,满足需求和满足投资者的炒作将变得越来越困难。

SemiAnalysis 首席分析师Dylan Patel以及Myron Xie和Gerald Wong最近发布的一份研究报告显示,人工智能能力受到以下两个因素的限制:

根据报告,第一个限制与高带宽内存 (HBM) 有关,该内存的供应有限,但数量正在增加。由于人工智能的参数几乎呈指数级增长,GPU的内存需求非常密集。HBM是运行AI驱动 GPU 的企业数据中心的必需品。

Patel 及其团队提到的第二个可以说是更大的问题是衬底上晶圆芯片 (CoWoS) 容量。该报告指出,几乎所有 HBM 系统都被打包在 CoWoS 上,因为其成本合理,而且AI加速数据中心中的 HBM 集成需要 CoWoS。在不涉及过多技术的情况下,CoWoS 根本没有太多高效/成本友好的替代方案。

绝大多数顶级GPU,即Nvidia的A驱动GPU A100/H100,均由全球领先的芯片制造公司台积电在CoWoS上封装。虽然台积电正在尽一切努力将CoWoS产能翻倍,但业界最大的 AI GPU供应商Nvidia在台积电扩大业务之前实际上已经最大限度地提供了其所能提供的能力。

04/

New Generation of AI PRODUCTIVITY

高估值

使得回撤风险加大

首先,人工智能股票可能很难满足华尔街和投资者的崇高期望。以英伟达为例,尽管该公司第二季度财报指引为110亿美元,完美超出了分析师普遍预期的72亿美元,但该公司的股价可以说是一如既往的昂贵。

2013 年至 2015 年间,投资者可以以2至4倍的收入和大约11至17倍的过去12个月 (TTM) 现金流来购买 Nvidia 股票。如今,投资者支付了约44倍的销售额和近168倍的TTM现金流,才能拥有人工智能驱动的数据中心GPU领域的主导企业。英伟达可能无法从其即将发布的季度报告中向投资者提供值得如此高估值的数字。

人工智能软件公司C3.ai也有类似的情况。尽管今年股价几乎翻了两番,但对于人工智能股票来说,该公司的销售增长相当平淡(预计2024财年将增长16%)。更重要的是,自2020 年上市以来,C3.ai 尚未实现盈利。

人工智能股票估值可能带来麻烦的第二个方面是美国经济或将在今年年底或 2024 年初走弱的预期。虽然当前经济学家们部分看好美国经济软着陆的乐观预期,但美国和全球经济衰退的阴影依然存在。

当经济衰退形成时,股市往往表现不佳。估值较高的公司通常是受到打击最严重的公司。如果美国经济增长放缓,市盈率等传统指标可能会重新成为人们关注的焦点。对于投资者在很大程度上忽视了传统估值指标的趋势来说,这将是一个糟糕消息。

05/

New Generation of AI PRODUCTIVITY

NVIDIA

能否再次

将 10,000 美元变成 1,000,000 美元?

英伟达过去十年的历史性增长是由其加速增长和不断扩大的估值推动的。2013年7月19日,英伟达的拆股调整后股价仅为每股3.56美元,企业价值为45亿美元。这只是 2014 财年调整后每股收益的14倍,也不到当年总收入的一倍。

当时,投资者对英伟达的前景并不太感兴趣,因为英伟达在游戏GPU市场与AMD展开了一场利润率极低的价格战,并在智能手机芯片市场输给了高通。该公司仅从其刚刚起步的数据中心业务中获得了一小部分收入。

但如今 Nvidia 的股价是令人惊骇的240倍,是今年销售额的27倍。看空者会辩称,这些估值因最近人工智能股票的疯狂买盘而被夸大,从长远来看是不可持续的。

即使英伟达的估值稳定在如此高的水平,它也需要很长时间才能将10,000美元的投资再次变成 100 万美元。在接下来的 25 年里,英伟达的营收需要以 20% 的复合年增长率增长,才能实现 9,900% 的增长,这将使其年收入从 2023 财年的 270 亿美元增加到 2048 财年的 2.7 万亿美元。

如果人工智能炒作平息或市场崩溃,我们相信英伟达的估值很容易减半至更合理的31倍预期市盈率和13倍预期销售额。在估值较低的情况下,即使复合年增长率保持在 20% 以上,也可能需要至少两倍的时间才能将 10,000 美元的投资变成 100 万美元。

06/

New Generation of AI PRODUCTIVITY

NVIDIA

仍然是一项好的长期投资吗?

分析师预计,随着人工智能市场的扩大,其收入在 2023 财年至 2026 财年期间将继续以 37% 的复合年增长率增长,但这些过高的期望可能会导致其业绩波动产生的失望。

Nvidia 在高端数据中心 GPU 市场建立了先发优势,但在不久的将来,它可能会面临来自 AMD 和英特尔等其他芯片制造商以及 Graphcore 等小型芯片设计商的更激烈竞争。微软、Alphabet旗下谷歌和Meta Platforms等科技巨头也一直在开发自己的AI加速器芯片,以减少或消除对Nvidia的依赖。

这些竞争逆风可能会让英伟达难以维持在这个不断增长的人工智能市场的主导地位。投资者只需回顾过去七年来AMD在PC CPU市场相对于英特尔的巨大进步,就能看到一个自满的市场领导者会以多快的速度失去竞争优势。

这并不是说 Nvidia 将遭受与英特尔相同的命运,但大家也怀疑 Nvidia 60 岁的创始人兼首席执行官黄仁勋(其最伟大成就背后的推动力)是否仍会执掌这家芯片制造商。如果公司未来管理层落入削减成本和实施大规模回购的陷阱,而不是保持其技术领先地位,那么英伟达肯定会失去光彩,成为一家增长缓慢的芯片制造商。

R

eader

读者天地

//

获取pdf报告: 《中美在AI领域的优势对比》,包括英伟达和AMD的对照分析,请通过微信公众号后台联系明颐研究。当前象征性收费1元。

对本文感兴趣的朋友,请提供反馈。对未来投资标的和领域希望明颐研究提供分析的,也请提出需求。(可通过微信公众号后台或本文留言区联系我们)

注:

1.部分图片来源于网络。

2.本研究机构不公开推荐股票,投资有风险。