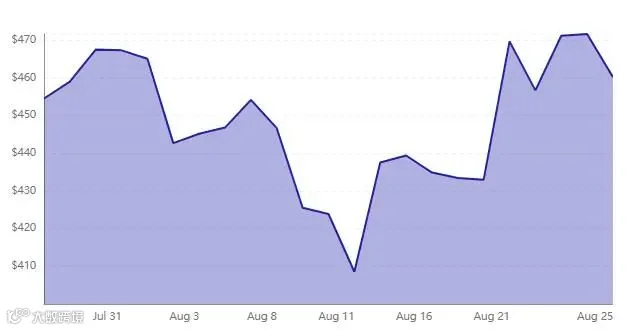

图表1:英伟达近期股价走势

随着英伟达重磅Q2业绩报告的发布,美国投资银行Stifel、法国巴黎银行均上调评级,数十家机构调整目标价,Rosenblatt一度将目标价抬高至1100美元。几乎同时,木头姐在财报发布前,抛售了其不断减持的2230股,随后又抛售了3952股,并坚守了她的其他亏损持仓。在业绩暴涨后,英伟达股价竟然出现了小幅回落。

市场对英伟达的看法,似乎存在分歧。那么,是否应该见好就收?是否还有建仓机会?尤其当A股的AI板块凋零时,英伟达的发展前景更值得我们重点分析。

/

/

估值是否过高?

英伟达市值在过去 10 个月内从不到 3000 亿美元猛增至近 1.2 万亿美元,成为迄今为止标普 500 指数中回报率最高的股票,全球仅有六家价值超过 1 万亿美元的公司。那么,当下的估值是否已经高不可攀?

横向与自身比较:

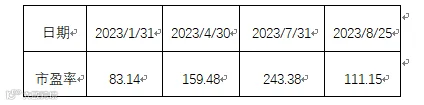

首先,我们来看Q2业绩报告发布(美东时间23日盘后)前后,英伟达的市盈率变化情况:

图表2:英伟达近期市盈率走势

*上述市盈率为滚动市盈率,滚动市盈率=当前市值/最近四个季度的净利润之和

通过数据可以看到,在报告发布前后,英伟达市盈率趋势平稳,与此前季度相比,亦远未达到峰值。

最近一个交易日收盘,英伟达远期市盈率为28.25,较上月末(62.89)下降过半,与去年10月末(29.76)持平。

*远期市盈率=当前市值/下一财年净利润预测值

那么,英伟达的经营情况可以支撑的估值区间又是多少?

1.2022年Q4净利润为14.14亿美元,2023年Q1净利润为20.43亿美元,Q2为61.88亿美元

2.如按照英伟达Q3收入指引160亿美元、净利率45%不变测算,Q3净利润约为72亿美元

如按照市场对Q3收入预期125亿美元、净利率45%不变测算,Q3净利润约为57亿美元

3.如市盈率水平保持100左右,市值在1.5-1.8万亿美元区间。目标价$500~550似乎并不难实现。

图表3: 英伟达的利润成长预测

纵向与历史龙头股比较:

我们选取了美股历史上的3家龙头股:互联网时代的思科、智能时代的苹果和新能源宠儿特斯拉,发现:

●思科市盈率最大值为 695。

●苹果市盈率最大值为 40.36。

●特斯拉市盈率最大值为 1396.86。

当前特斯拉的PE为65, 亚马逊PE为104。

/

/

产能瓶颈是否影响今明年营收?

英伟达H100 芯片需求量非常大,目前年产量大致在50万套,难以满足市场的急切需要,计划明年出货150-200万套。而瓶颈在于:一是 H100 很难大量生产,需从台积电取得大量4N 晶圆,若要制造200万套芯片,需3.1万片晶圆,台积电5纳米晶圆总产能每月约15 万片,由英伟达、AMD、苹果等共享;二是H100 依赖HBM2E或HBM3存储,并使用台积电CoWoS 封装。因此台积电运营扩张能力显得尤为重要。

摩根大通的调查显示,台积电的扩张已超预期,并将在2024年下半年明显加速。英伟达2023年占整体CoWoS需求量的六成,台积电约可生产180万至190万套H100芯片,其次需求量较大的则是博通、AWS的Inferentia芯片与赛灵思。2024年台积电产能持续扩张下,可供应英伟达所需的H100芯片数量约为410万至420万套。

同时,英伟达还计划推出L40S GPU,这款面向AI服务器的高性能GPU不需要CoWoS封装和HBM芯片,这将意味着这款芯片将不受先进封装和HBM产能供应的限制,成为后续英伟达吸金的利器。英伟达与海力士、美光等的配合也需要保持通畅。

此外,在Q2业绩报告发布后,英伟达首席财务官科莱特·克雷斯也表示,英伟达还在继续增加更多的供应商,预计在下一财年每个季度都会增加产品供应量。

我们认为,内外部共推解决产能瓶颈的情况下,叠加超级芯片GH200、L40S GPU等的面世,英伟达的盈利水平可望进一步推高。

/

/

成长神话是否可持续?

大模型算力速度需求是每年成长640倍,全球DC对传统CPU的替代将是电闪雷鸣的速度。目前英伟达占据全球AI计算芯片市场70%的份额,国内互联网巨头百度、腾讯、阿里巴巴以及字节跳动公司今年向英伟达下达的交付订单金额已达到10亿美元,总共采购约10万张A800芯片;明年待交付的AI芯片价值更是达到40亿美元。

而AMD最近亦不甘示弱,宣布收购AI软件公司Mipsology,旨在开发完整的人工智能软件堆栈。然而,迎头赶上并非一朝一夕,英伟达已经在AI市场筑起牢固的护城河。一方面,在模型训练和推理上先行一步,领先了AMD和英特尔等玩家;另一方面,搭建自己的软件生态,绑定了百万计的开发者。英伟达的“全栈”产品集成了芯片设计、硬件和软件,是希望快速添加人工智能功能的公司唯一现成的解决方案。

但在2025年之后,AMD可能会凭借其即将推出的MI300加速器获得市场份额,谷歌、亚马逊、微软甚至特斯拉都将有新一代AI芯片问世。所有主要的云提供商都在设计自己的专注于人工智能的加速器,每一家云巨头都声称他们的芯片计算成本低于英伟达,这也是值得关注的。

此外,我们也要观察AI的实际运用情况。如AI商业化和应用场景的搭建放缓,大模型推理及训练的算力需求的增长不及预期,或将影响英伟达的持续经营能力。

明颐观点

人工智能的需求叙事就像我们在过去三十年里看到的任何技术趋势一样真实,只有上世纪末的互联网和2007年苹果推出iPhone或可以与之相提并论。

整体来说,英伟达已经抢占AI爆发时代不可撼动的位置,并且从其所处的AI赛道而言,还处在婴儿期。

当然,地缘政治、通胀和利率环境的不利因素也需纳入当下的仓位考虑。

我们认为,近期英伟达的第一建仓位在$440附近,第二建仓位在$375附近。