前言:一直以来纳斯达克以明确、可量化的分层门槛与可核验、完整、持续的信息披露为核心,评估企业初始上市资格。但近期申报与挂牌个案显示,员工规模与阶段性亏损并非决定性因素,合规、流动性与可核验的信息质量才是关键因素。

案例速递

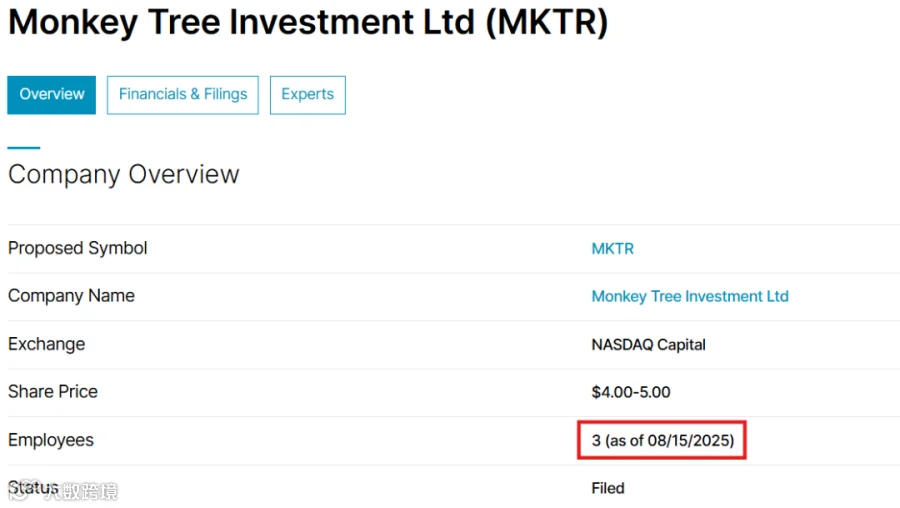

1. Monkey Tree Investment(MKTR)

Monkey Tree Investment是一家位于香港,专为儿童提供英语和普通话课程的企业。8月15日Monkey Tree向美SEC递交F-1,拟登纳斯达克资本市场,拟发售165万股,预计定价区间4–5美元,截止招股书签署日公司仅有3名全职员工。

2. MIBEE Aviation Technology Holding (MFHK)

MIBEE Aviation聚焦于轻型飞机与工业级无人机的开发制造。8月12日企业提交F-1,纳斯达克官网IPO页显示拟发行90万股,定价1.80–2.00美元,截至招股书签署日公司仅有15名全职员工。

3. Yimutian Inc (YMT)

Yimutian Inc是中国最大农业B2B电子商务平台,于8月19日在纳斯达克挂牌完成上市,上市前最新F-1与媒体报道显示,公司2023与2024年持续亏损,但仍完成定价与交易。

规则解读

纳斯达克采取“信息披露+量化门槛”并行的审核逻辑,盈利不是唯一通道,企业需在三套财务标准中“三选一”。

-

净利标准:最近一财年或近三年中两年持续经营净利润≥ 75 万美元,股东权益≥ 400 万美元,非限制性流通股市值≥ 500万美元。

-

权益标准:股东权益≥ 500 万美元、经营满2 年,且非限制性流通股市值≥ 1,500 万美元(允许未盈利)。

-

市值标准:上市证券市值≥ 5,000 万美元、非限制性流通股市值≥ 1,500 万美元,股东权益≥ 400 万美元(允许未盈利)。

纳斯达克更强调充分、真实、可比的信息披露与二级市场流动性,而非一刀切的盈利要求。对境外私营发行人,可以使用 F-1完成注册,披露口径与豁免安排有明确框架;只要满足量化与治理条款、并无重大不确定性或不当结构,处于成长期的公司也可进入公开市场。

1. Monkey Tree Investment(MKTR)

员工规模极小,但其F-1详细说明教师招聘/外包模式与中心网络,满足披露完整性;是否能上市,关键在于是否达到大斯达克流动性与财务三选一,而非“员工人数”。

2. MIBEE Aviation Technology Holding (MFHK)

F-1直述“15名全职员工”,与纳斯达克IPO页的小规模、小额募资相匹配;其上市可行性同样取决于公众持股市值、整手股东数、做市商等是否达标。

3. Yimutian Inc (YMT)

招股文件披露连续亏损,但仍完成ADS定价与挂牌,体现“亏损≠不能上市”的制度特征;上市后能否维持估值与流动性,取决于业务进展与信息披露质量。

从近期三则动态看,纳斯达克的“包容度”来自规则设计:强调可核验的披露与可持续的流动性,而不是简单“看人数/看是否盈利”。这解释了为何教育服务、低空经济与平台型电商等仍处成长期的公司,仍能获得资本市场的入场券;同时也提醒发行人与投资者——把功夫做在披露与流动性上,才是决定能否“敲钟”与走得远的关键。

登陆海外资本市场,客户遍及中国内地、香港、台湾、新加坡、日本、加拿大、马来西亚、泰国、阿联酋等地区。扫码获取专业指导,即刻把握资本机遇!

杰晟思企业微信