塑料板块

进入新一轮

上行周期

塑料行业为何突然变香了?

涨价潮来袭

你的快递箱、空调、汽车都在悄悄变贵

如果你最近寄快递发现纸箱涨价了,或者买家电发现折扣变少了,别急着骂商家---他们可能也是被迫的。

一个被大多数人忽视的信号正在传来:塑料原材料正在集体涨价。

2026年一季度,国内塑料核心品种(PE聚乙烯、PP聚丙烯、PVC聚氯乙烯等)价格已经连续2个月环比上涨,部分品种涨幅超过8%。这意味着,你家里那台空调的外壳、你网购收到的快递袋、甚至汽车里的内饰件,成本都在悄然上升。

但更有意思的是,这波涨价并非偶然——它背后隐藏着一个行业周期的根本性转变。

PART1

行业冷知识:什么是PE、PP、PVC?

图片来源:百度图片

在继续深入之前,让我们先做个快速科普:

• PE(聚乙烯):最常见的塑料品种,用于包装袋、塑料薄膜、塑料管材等。你超市买菜的保鲜袋,多半是PE做的。

• PP(聚丙烯):耐热性最好的通用塑料,用于外卖餐盒、汽车内饰、家电外壳等。

• PVC(聚氯乙烯):硬质塑料的代表,用于管材、型材、门窗等建材领域。

这三种塑料,加上ABS、PVC等,构成了现代生活的"塑料骨架"。它们的价格波动,会像涟漪一样扩散到各行各业。

PART2

数据透视:三大信号确认行业拐点

图片来源:百度图片

要判断一个行业是否真的进入上行周期,我们需要看三个关键指标。而目前塑料板块的数据,恰好三者同时发出了积极信号。

信号一:价格筑底回升

一季度塑料核心品种价格连续2个月环比上涨,部分品种涨幅超8%。这个数字看起来不大,但对于一个连续多年处于产能过剩、价格阴跌的行业来说,8%的涨幅意味着下游开始接受成本传导,行业定价权正在从买方市场向卖方市场转移。

信号二:库存降至三年低位

行业库存目前已降至近三年同期最低水平。这意味着什么?

打个比方:如果把塑料市场比作一个蓄水池,过去几年由于产能过剩,这个池子一直处于"高水位"状态,产品堆积卖不动。而现在,水位正在快速下降——当蓄水池的水位降到一定程度,池子里的水就会变得更值钱。

信号三:供需格局逆转

最关键的变化来了:行业供需格局正在从"产能过剩"转向"结构性缺货"。

这意味着,不是所有塑料产品都过剩,而是某些特定品种开始出现供应紧张。结构性缺货的特点是:不是需求突然爆发式增长,而是供给端的收缩来得比预期更快。

PART3

供需博弈:谁在主导这场变局?

图片来源:百度图片

供给端:三把刀砍掉产能

第一把刀:新增产能增速放缓

过去几年,塑料行业处于产能投放高峰期,导致供给严重过剩。但从2025年下半年开始,新增产能的增速开始明显回落——PE降至7%,PP降至5%。这是什么概念?

打个比方:假设一个班级原来每年转来20个新生,现在每年只转来5-7个。久而久之,班级的"拥挤程度"自然会下降。

第二把刀:春季集中检修

每年三四月份,是塑料装置的常规检修季。今年检修力度较大,行业开工率一度降至76.24%。集中检修期间,供给端会阶段性地"主动收缩",给价格提供了支撑。

第三把刀:环保督查持续高压

在"双碳"目标指引下,高耗能、高排放的落后塑料产能正在加速退出。环保不达标的小产能持续关停,行业集中度进一步提升,龙头企业的定价能力也随之增强。

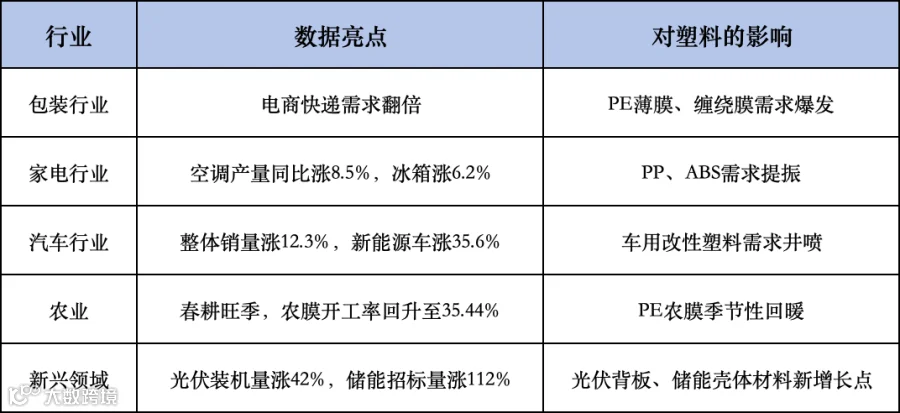

需求端:五驾马车同时发力

如果说供给端是"减法",那么需求端就是在做"加法"。而且这一次,是多个行业同时发力:

图片来源:自己做的

特别值得关注的是新能源板块。

光伏和储能的高速增长,带来了对高性能塑料的全新需求。比如光伏组件的封装材料、汽车轻量化用的改性塑料、储能电池的壳体材料……这些新兴应用场景,正在重塑塑料行业的需求结构。

PART4

周期研判:这波行情能走多久?

图片来源:百度图片

从历史经验来看,大宗商品的上行周期通常持续2-3年。塑料行业这轮周期,有几个因素支撑其持续性:

1.供给侧改革深化:落后产能不会短期复产,供给端的"紧箍咒"会持续存在。

2. 需求端结构升级:新能源、高端制造等新需求有较强的增长惯性。

3. 行业集中度提升:龙头企业的定价能力增强,有利于价格维持在较高水平。

综合来看,这轮塑料板块的上行周期,预计持续2-3年是合理的判断。

结语:

周期的力量,正在回归

塑料,这个我们日常生活中再熟悉不过的材料,正在经历一场悄无声息的变革。

从"产能过剩"到"结构性缺货",从"价格阴跌"到"连续涨价",从"无人问津"到"资金埋伏"——周期的力量,正在以它固有的方式回归。

对于从业者而言,这是调整结构、优化产能的窗口期;对于投资者而言,这是低位布局、等待价值回归的战略机遇期。

有些机会,只有在周期底部才能看到。而现在,塑料板块或许正在打开这样一扇门。

风险提示:本文仅供参考,不构成投资建议。投资有风险,入市需谨慎。

= END =