最近几个月,个人养老金制度建设提速,日前人力资源社会保障部、财政部、国家税务总局、银保监会、证监会联合印发《个人养老金实施办法》。

11月18日,证监会还公布了129支养老目标基金,增设了专门的“Y份额”(取自“养”的首字母,Y份额与基金A份额、C份额类似,单独运行)作为大家进行养老金投资的选择。

作为投资者,我们如何更好地理解个人养老金制度?个人养老金账户如何开设?下面就为大家简单分享几点。

某银行“个人养老金”专区

专属2:引入专属投资机构

11月18日,证监会发布首批个人养老金基金名录和个人养老金基金销售机构名录,包括129只养老目标基金及37家基金销售机构。同时,23家银行和11家理财公司获批开展个人养老金业务。

只有监管审批的个人养老投资机构才能开展个人养老投资业务。

以基金为例,公募基金管理人一直都是养老投资方面的主力军,其在专业度、信息公开程度等都具备优势,完全有能力为个人养老金的保值增值贡献专业力量。

数据显示,目前全国社保基金18家境内委托投资管理人中,公募基金就占据16席;此外,近10年普通股票型基金指数、偏股混合型基金指数平均年化收益率分别达到13.82%、12.16%。

(2012.11.24-2022.11.23)

3.专属税收及费率优惠政策

(1)专属税收优惠

参与个人养老金投资,能够享受交易上和税收上的专属优惠,有效地减轻投资成本,优化投资体验。目前在商业银行个人养老账户中进行投资,可以按照每年12000元的限额,在综合所得或经营所得中税前扣除。此外,个人养老金投资所获得的收益也暂不征收个人所得税。

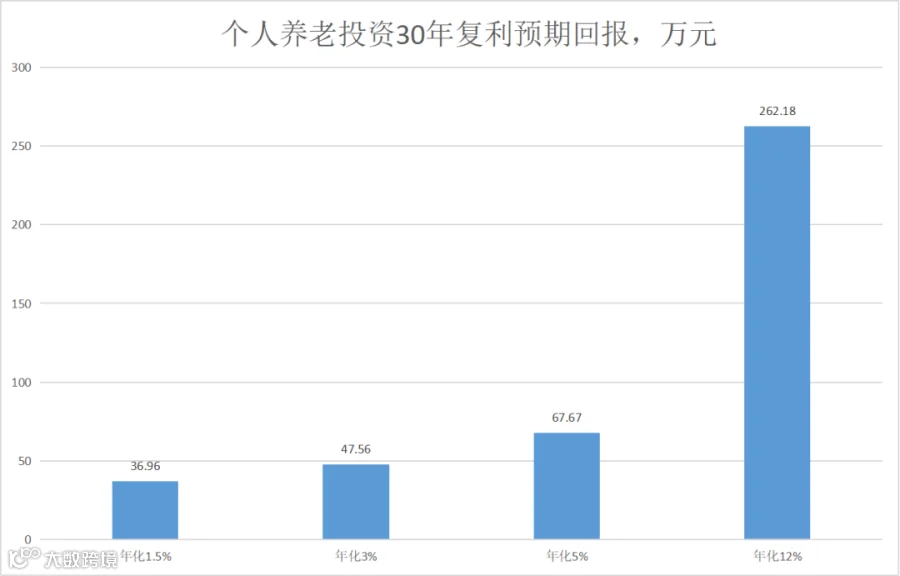

30年后,将预计分别获得36万元、47万元、67万元和262万元。最高的回报近乎本金的9倍,但这只是在不考虑波动性下的理想回报。它最大的意义就是告诉我们:提早规划个人养老,才能获得长期相对可观的回报。

2.个人养老金≠保本保息,仍需结合家庭资产配置规划

个人养老金账户,最大的优势是可以强制投资、并且有税收优惠。但其并非保本保息的理财产品。比如:

(1)个人养老保险和个人养老储蓄虽然在收益方面相对稳健,但只有满足一定条件才能提取,且支取方式一旦确定不能更改;

(2)养老目标基金Y份额虽然封闭期限相对较短,为1年、3年、5年不等,但由于权益市场的波动较大,其风险等同于公募基金;

(3)个人养老理财产品也是净值型、非保本理财产品,其本身也受到市场波动性影响,并不能保障本金不受到亏损;

此外,个人养老资金账户每年投资额度也相对有限,限制了我们根据每年实际的市场情况调整自己的投资计划。

由此来看,它本质上属于一种流动性不高、类似强制储蓄的资产配置组合方案。核心是长期制胜,聚沙成塔,更适合月光族、普通家庭进行长期理财,但其仍需结合完整的家庭资产配置规划。

在对应的经济周期匹配合适的金融工具,而不是过分关注资产价格的涨跌,才是家庭资产配置规划的核心价值所在。

一个完整、专业的家庭资产配置方案在战略设计上需要关注短期、中期、长期的财富目标。

资产配置的战略是为了规划组合的风险敞口,中短期且用于刚性支出的资金,应选择风险低、收益稳健的资产。长期的资金为了能够有效抵御通胀,选择风险类资产相对较优,因为该类资产虽然短期具有高波动的特质,但若选择得当,则效果斐然。

投资者可以通过需求维度,辅助思考资产配置战略设计进行个人养老投资规划。