朋友们,不知道你们有没有这种感觉,就是一些以前电脑里必备的软件公司,好像好久没听说它们的动静了?比如那个经典的“2345网址导航”,你有多久没打开过了?

如今,这家公司已更名换姓,它的新名字叫岩山科技,而它想做的事,也已从指引网页跳转,转向了指引智能汽车行驶、探索人脑与机器的连接。今天,就让我们拆解一下岩山科技在转型进行时的真实基本面。

公司图鉴

从导航网站到AI平台

上海岩山科技股份有限公司,这家注册于上海张江高科技园区的企业,于2007年12月在深圳证券交易所主板上市。目前,公司是一家公众股份有限公司,其证券简称从“二三四五”变更为“岩山科技”,本身就标志着一场深刻的战略转向。

公司的发展脉络清晰分为两个阶段。第一阶段是以“2345.com”为核心,打造“千万用户的首选上网入口平台”,在互联网信息服务领域深耕近二十年。

第二阶段始于近年,公司全面向人工智能战略转型,通过内生研发与外延投资,相继布局了智能驾驶、脑机接口、生成式AI等多个前沿板块。

在互联网时代,公司旗下产品累计服务超10亿用户,拥有2345好压、2345天气预报等多款知名软件,是拥有亿级用户规模的平台之一。

在转型后,其AI业务也已崭露头角:智能驾驶子公司获国际订单;自研的“Yan架构”大模型是国内首批通过备案的非Transformer架构大模型;脑机接口研究曾获央视报道。公司正从一家工具型互联网公司,向人工智能科技创新平台演进。

图源(网络)

核心业务

多元探索的AI拼图

岩山科技当前的业务是一幅多元化的AI拼图,主要由四块构成:

首先是基本盘——互联网信息服务业务。这是公司历史和收入的基石,主要包括2345网址导航、浏览器、安全卫士、好压压缩、看图王、天气预报等系列产品。

这部分业务为用户提供上网入口与工具服务,目前仍贡献着公司主要的营业收入。公司也在尝试通过“王牌智媒”等平台探索短视频营销等新方向。

第二块是重头戏——人工智能业务。这又是现阶段的战略核心,可细分为三个方向:

1.智能驾驶:通过控股子公司纽劢科技开展,提供纯视觉、无高精地图的智能驾驶全栈解决方案,已获得国内多家车企量产定点,并与国际头部供应商签署长期协议。

2.脑机接口及类脑智能:通过上海岩思类脑研究院进行前瞻研究,专注于非侵入式脑电大模型的开发,已在游戏意念操控等场景完成技术演示,并探索医疗康复等应用。

3.生成式AI(AIGC):通过上海岩芯数智公司,自研创新的“Yan架构”大模型,致力于实现低算力需求下的高效推理,并探索在机器人等设备上的离线部署。

第三块是独特板块——多元投资业务。公司利用充裕的自有资金,将金融资产投资也视作一项“主营业务”,其投资收益对利润表有显著影响。

图源(官网)

产业链位置

成熟与前沿的探索者

岩山科技在产业链上的位置,正随着其转型而动态变化和上移。

在其传统互联网业务中,公司处于应用服务层。作为流量入口和工具提供方,连接着海量用户与广泛的网络资源,商业模式清晰直接。

在其新兴的人工智能业务中,公司正努力向核心技术层渗透。无论是智能驾驶的算法、脑机接口的解码模型,还是自研的大模型架构,公司都在追求掌握底层关键技术,而非仅仅做集成应用。这使其角色从“服务提供方”转向“技术授权方”和“解决方案赋能者”。

这种“上移”也意味着更复杂的生态位。公司需要与芯片厂商(如英伟达、德州仪器)、硬件制造商、整车厂、科研机构等多方建立合作关系。其目标是成为以自身AI技术为核心,连接上下游的生态构建者。

图源(官网)

财务情况

转型期的“冰与火”

根据公司2025年第三季度报告,其财务状况鲜明地反映出转型期的特点:

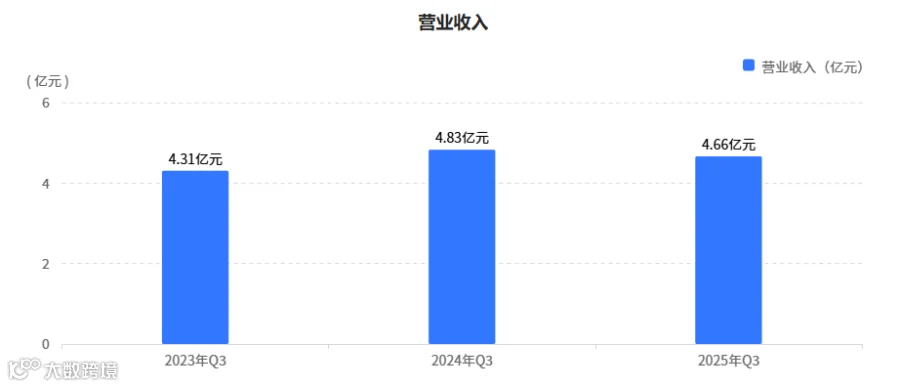

营收:主业承压,整体微降。2025年前三季度,公司实现营业收入4.66亿元,同比小幅下降3.42%。

其中第三季度单季营收1.50亿元,同比增长3.51%。这表明其传统互联网业务面临增长压力,而新兴AI业务尚未形成规模收入支撑。

图源(巨潮资讯网)

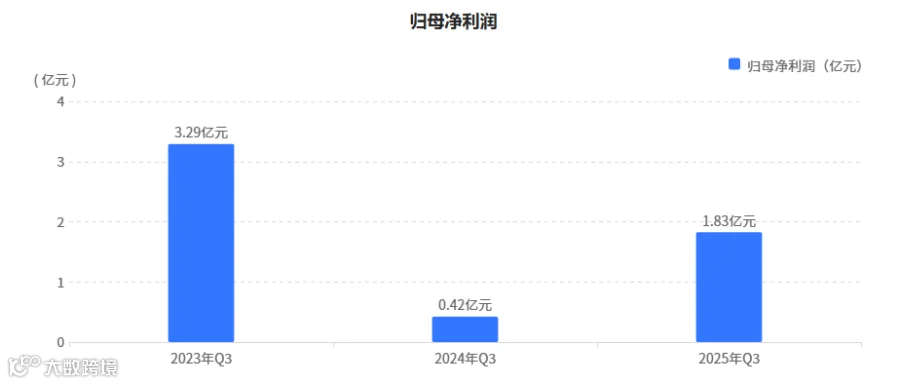

盈利:投资受益,利润大增。前三季度,公司实现归母净利润1.83亿元,同比大幅增长331.09%。

然而,这份亮眼利润主要源于“多元投资业务”中处置金融资产带来的高额投资收益(约4.55亿元)。扣除此影响,主营业务的盈利性仍处于投入和培育阶段。

图源(巨潮资讯网)

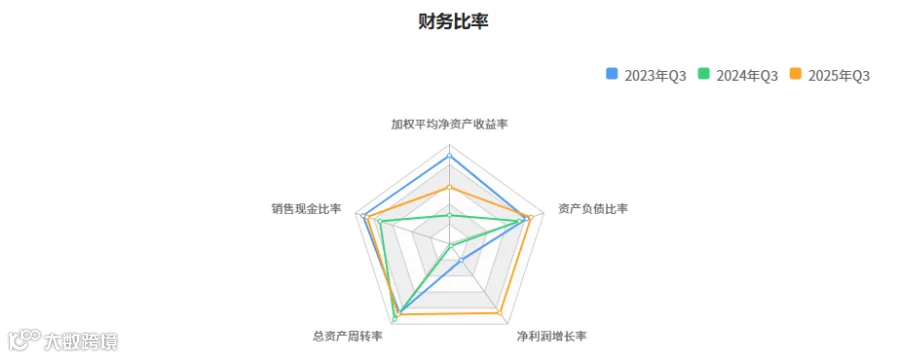

财务健康:家底厚实,投入加剧。截至三季度末,公司资产负债率极低,总资产超107亿元,账上资金充裕。

但同时,公司研发费用达2.58亿元,同比大增55.39%,显示对AI业务的投入力度空前。经营活动现金流净额为负,也印证了当前业务“烧钱”研发的状态。

图源(巨潮资讯网)

竞争格局

三个维度的全面竞逐

岩山科技的竞争版图横跨多个领域,对手各不相同:

第一梯队:互联网老兵与AI巨头的双重压力。在传统业务上,需与360、腾讯等综合平台争夺用户时间;在AI业务上,则直接面对百度、科大讯飞等AI巨头,以及在智能驾驶、大模型等各细分赛道的专业公司,竞争其激烈且需要深厚技术积累。

第二梯队:跨界转型的“同道者”。一些同样从其他领域向AI转型的上市公司,如从家电、汽车零部件切入机器人或智驾领域的公司。大家在不同起跑线上探索,比拼的是战略定力、技术转化效率和资金续航能力。

第三梯队:细分领域的专业初创公司。在脑机接口、特定行业大模型等尖端领域,许多技术突出的初创公司是潜在的竞争对手或并购标的。岩山科技需要证明其平台化运作和规模化投入的优势。

图源(官网)

陈哥论道

拆解岩山科技,就像观察一次“破茧重生”。它的财报清晰地告诉我们,转型绝非易事:传统业务提供现金流但增长见顶,新业务描绘未来却消耗巨大,当前利润主要靠“财技”支撑。

它的业务布局看似庞杂,但内核是以“AI能力”为锚点,向智能驾驶、人机交互、通用智能等最具潜力的应用场景做辐射。其风险在于战线过长,而机会在于若能在一个场景实现突破,便能盘活全局。

在竞争中,它身处一个既需守成,又要创新的尴尬境地,两面作战。它的最大底气或许来自近百亿的净资产和仍能造血的传统业务,这为它的AI梦想提供了宝贵的“试错资本”和转型时间。

本文为官方公开信息整理,不构成任何投资意见

投资有风险,决策需独立审慎

👆公司没看够 快关注陈哥👆