4月22日,扬腾创新向深交所创业板递交IPO申请并获受理。

该公司深耕海外汽配赛道,旗下品牌A-Premium活跃于亚马逊、eBay等平台,年营收达44.40亿元,持有超17万个长尾SKU。其营收高度依赖第三方平台与美国市场,库存压力显著。此次IPO标志着跨境汽配行业告别铺货红利,核心竞争门槛已升级为数据适配、智能仓配及全链数智化系统运营能力。

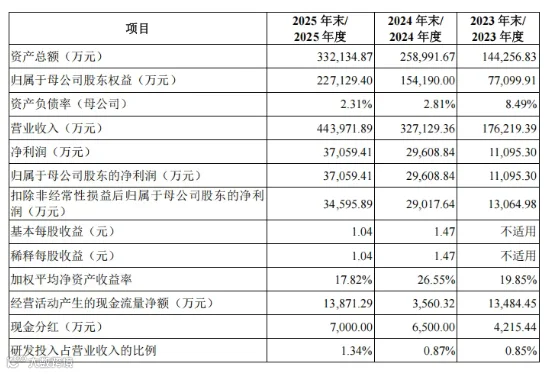

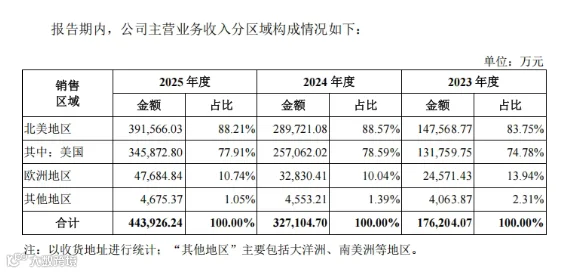

关键数据显示:2025年营收44.40亿元,扣非净利润3.46亿元;截至2025年末在售自有品牌SKU约17.21万个;2023至2025年第三方平台收入占比分别为89.17%、83.79%、82.42%;美国市场收入占比维持在74.78%-78.59%之间。

扬腾创新的成长路径揭示了跨境电商大卖的典型模式:依托中国供应链、平台运营及数据系统,将传统汽配生意规模化。但其IPO的核心价值在于——跨境电商的竞争已从单点运营转向系统能力建设。

汽配不是冷门品类,而是最适合长尾卖家的硬骨头

汽配品类具有需求极度长尾的特性:不同品牌、年份、车型形成海量适配组合。扬腾创新管理的17.21万个SKU印证了其并非依赖爆款,而是通过SKU矩阵覆盖需求。核心门槛在于车型适配精准度、库存管理及风险控制能力,而非简单的货源获取。

真正的能力不是上架,而是让17万个SKU不失控

汽配赛道的核心挑战是海量SKU的持续在线管理:适配准确性、库存周转与履约效率。扬腾创新通过数智化系统实现新品开发、供应链协同及运营优化,构建了"车型-零件"匹配网络。当SKU量级突破万级,人工管理必然失效,需依赖车型数据库、库存模型及海外仓协同体系。

亚马逊是放大器,但不能永远是命门

平台贡献超八成营收的同时带来结构性风险:流量规则、佣金政策及评价体系均不由卖家掌控。平台收入占比从2023年89.17%降至2025年82.42%,反映其降低平台依赖的努力。警示跨境卖家:平台是增长引擎而非护城河,核心资产应聚焦品牌、供应链与数据能力。

美国市场很大,但也最容易变成单点风险

美国市场贡献74.78%-78.59%的营收,既是规模引擎也是风险源。汽车保有量大、DIY文化成熟等优势下,关税波动(如2025年加征25%)、物流成本上升及退货习惯变化将持续挤压利润。区域集中度已成为资本市场的关键关注点。

库存不是仓库里的货,而是利润表的影子

2023至2025年末存货账面价值达6.61亿-13.81亿元,占资产总额41.59%-46.07%。高库存是汽配品类的运营刚需(消费者追求即时交付),但也是重大风险点:车型适配偏差或需求误判将导致周转效率骤降。公司宣称通过动态库存优化及智能仓配系统维持1.8次以上周转率,凸显系统化管理的必要性。

大卖冲刺IPO,说明汽配出海进入了新阶段

扬腾创新的44亿元规模印证了跨境电商从"选品卖货"向"系统运营"的跃迁。核心能力包括:多维度SKU管理、精准车型数据维护、供应链标准化及跨境履约体系构建。其与美国CarParts.com的合作(主导JC Whitney品牌的产品开发及库存管理)更表明:头部企业正从"平台卖家"转型为"供应链能力输出方"。

上市路上的争议,不影响卖家看懂它的生意

市场关注点集中于美国收入集中度、平台依赖度及高存货规模,但卖家应聚焦本质:44亿元营收规模背后,是长尾品类系统化运营的必然路径。争议凸显行业现实——跨境大卖必须从"流量红利捕手"转型为"复杂系统构建者"。

欧洲卖家能学什么:不是照搬美国,而是看懂长尾品类的底层逻辑

欧洲后市场2035年规模预计达2020亿欧元,但市场碎片化(语言、平台、车型)远超美国。扬腾模式的参考价值在于:长尾品类需重投入——供应链本地化、适配数据沉淀及跨境履约体系,轻资产铺货难以持续。

这次IPO不是终点,而是跨境大卖的一次公开考试

扬腾创新处于关键转型期:需将平台红利转化为组织能力,将规模效应升级为抗风险体系。其IPO昭示行业趋势——跨境竞争正从"谁更会卖"转向"谁更能管",涵盖SKU矩阵、全球仓配、平台风险及利润质量的全方位管理能力。

参考信息源

-

扬腾创新,《首次公开发行股票并在创业板上市招股说明书(申报稿)》,2026-04。 -

中国国际金融股份有限公司,《关于扬腾创新首次公开发行股票并在创业板上市之上市保荐书》,2026-04。 -

读创财经,《扬腾创新冲刺IPO,80%营收绑定外部电商平台,四成资产"囤"在仓库里》,2026-04-23。 -

腾讯新闻,《扬腾创新IPO已被受理,来自美国地区的收入占比超7成》,2026-04。