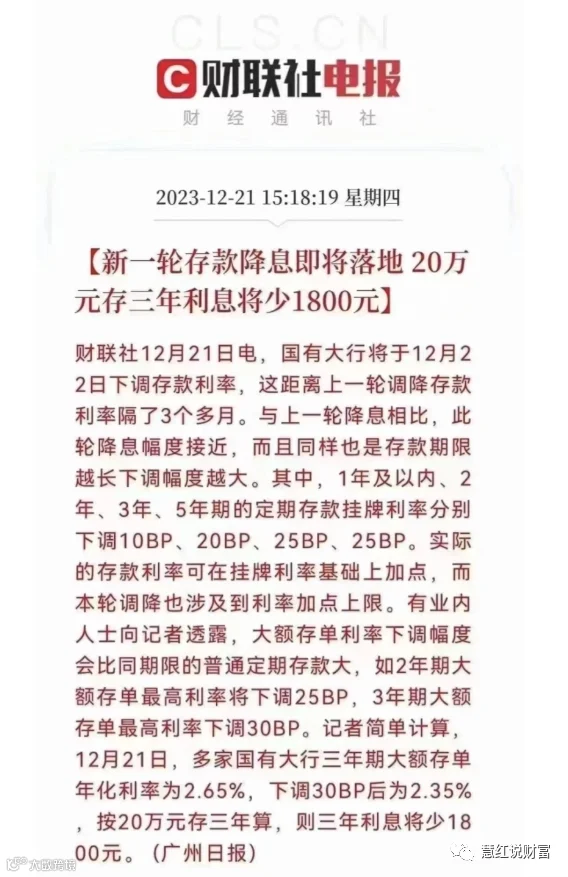

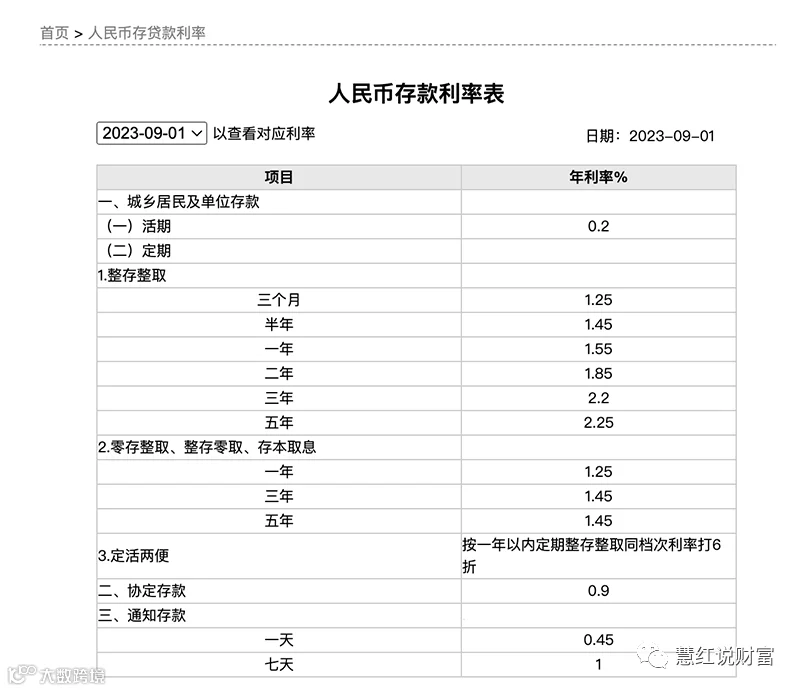

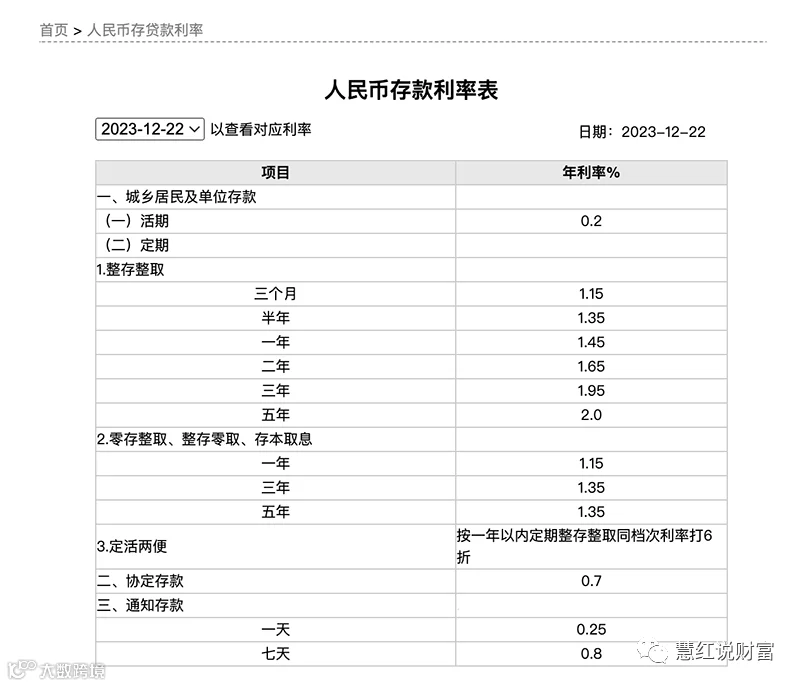

这已经是2023年的第三轮降息

这也意味着:3年期的利率正式步入1时代

举个例子:

假设我们每年需要12万的利息来养老:

当存款利率为6%时,需要200万本金;

当存款利率为3%时,需要400万本金;

当存款利率为2%时,需要600万本金;

当存款利率只有1%时,则要1200万本金。

同样的12万利息,当利率从6%跌到1%,虽然利率只差了5%,却造成1000万本金总值的损失。

那存款利率的下调对保险预定利率有啥影响呢?

那存款利率的下调对保险预定利率有啥影响呢?

用保险锁定长期利率的好处,我用两种产品形态给大家举个例子

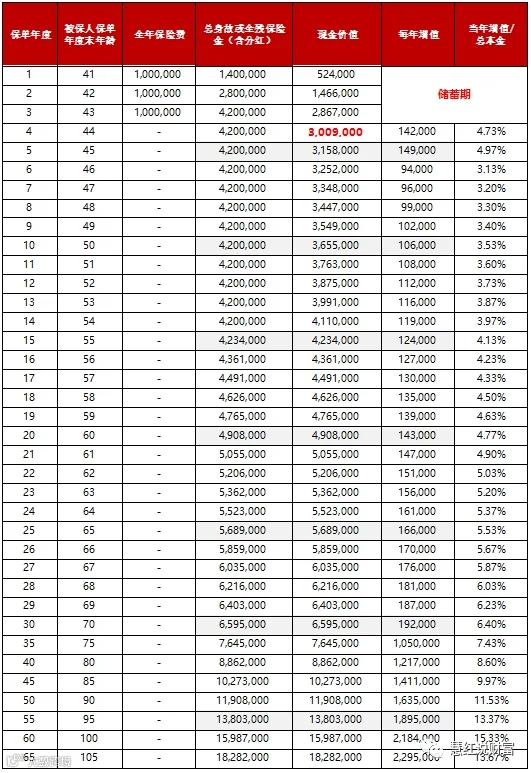

01. 预定利率3%, 3年年存100万, 前4年是储备期,第4年保证现价超过本金,之后每年增值部分相比本金,同样比银行存款单利高多了,时间越长,增值百分比越高, 大家也可以看最后一列当年增值/总本金

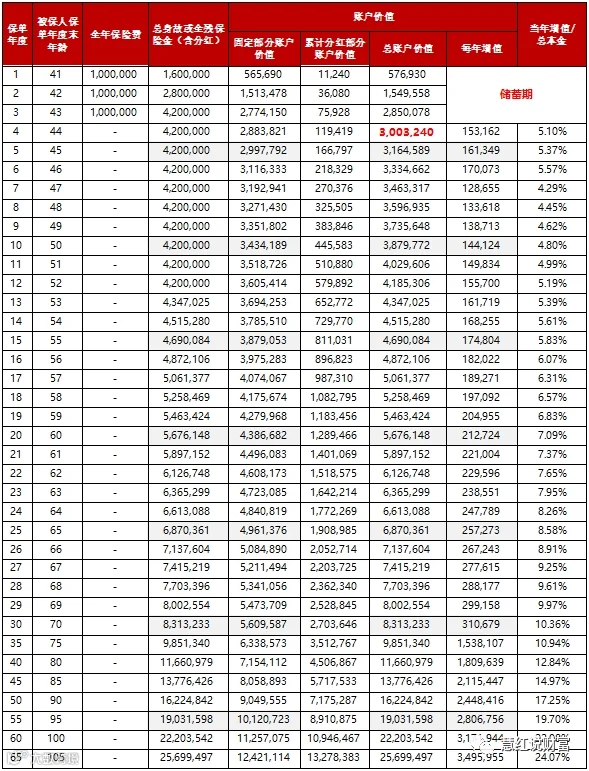

02. 保证部分预定利率2.5%+分红, 3年年存100万, 前4年是储备期,第4年预期现价超过本金,之后每年增值部分相比本金,增值四五个百分点,比银行存款单利高多了,时间越长,增值百分比越高, 大家可以看最后一列当年增值/总本金

金额丰俭由人,可根据自己的实际情况自由调整

所以提前锁定利率,对普通人很重要

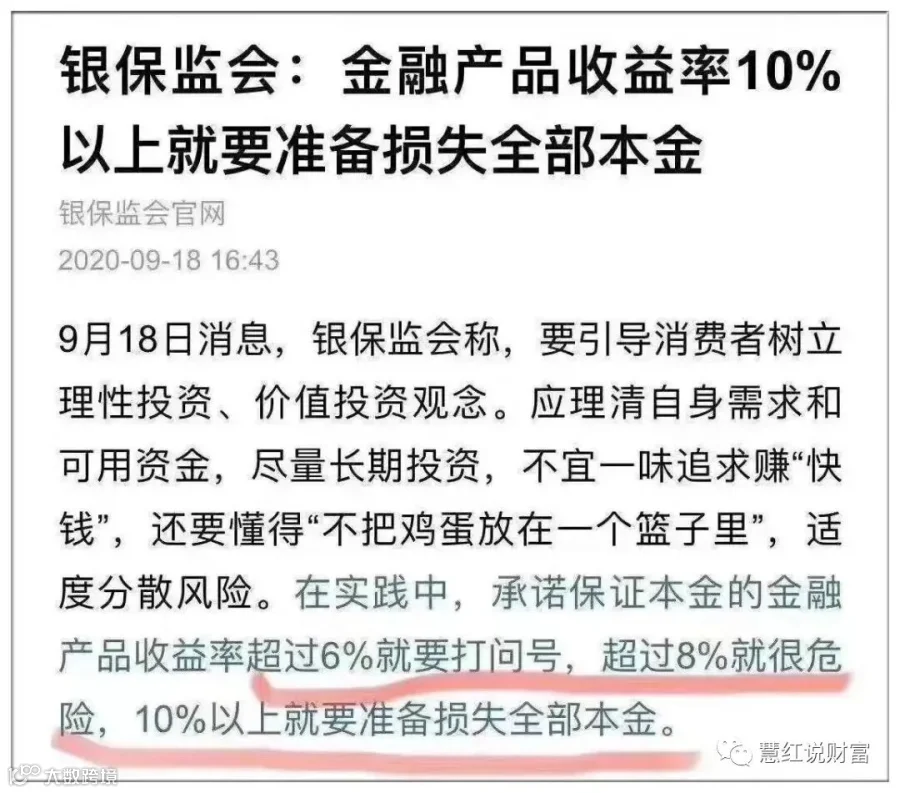

尝过高利率的甜头,要把自己的期望值降低。

如今高收益、长期限、保本保收益的产品不存在了,还希望买过去那种8%以上保本保收益的产品,那就真是你贪图人家的利息,人家贪图你的本金。

瑞信董事总经理陶冬说:“应该趁现在部分资产还有合理收益的时候尽快锁定长期稳定收益,不要纠结现在的收益比过去已经低了很多,生态环境已经变了。”

在不确定的环境下,如果现在有一款能终身锁定长期利率的产品,你需要做的就是毫不犹豫在你的资产组合中配置它,这样在别人恐慌的时候你还能从容面对。

我是Rynna,一个有着10年以上财富管理经验的家庭财富规划师,一个喜欢学习、思考和分享的金融工程硕士,一个服务过超500个中高净值家庭客户的全球TOT百万圆桌顶尖会员。

如果你想在当今利率下行的情况下更好地提前锁定利率,可以联系我和我的团队!

我们给几千个家庭做过家庭财务梳理、家庭资产配置方案设计、给超过20个净资产过亿的客户服务落地过家族信托相关方案。

如果你对专业家庭财富管理感兴趣,想要进一步提升自己的职业赛道,欢迎联系我们,共同探讨如何更专业地服务客户。