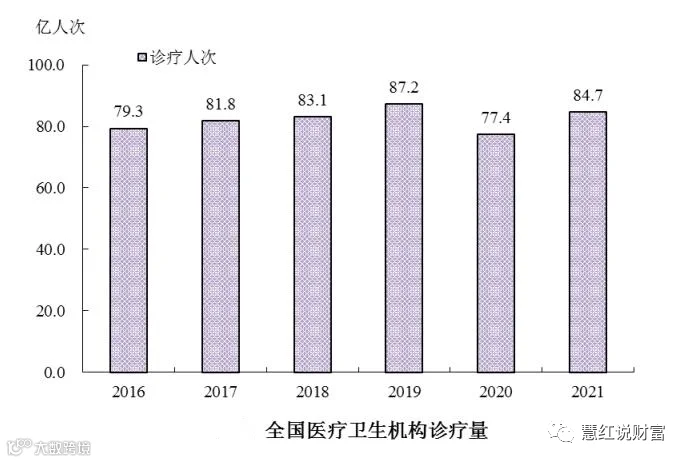

都说国内看病难?是的,有点难,挂号排队、检查排队、缴费排队、病床排队、手术排队......特别在经历了疫情的医疗资源挤兑以及最近很多儿童支原体感染一号难求,向我咨询高端医疗的朋友越来越多。很多人都有公立医院普通部看病就医的经历,那种“排队2小时,看病2分钟”的感受,相信很多人一辈子都不想再有。

Part1:看病难的原因

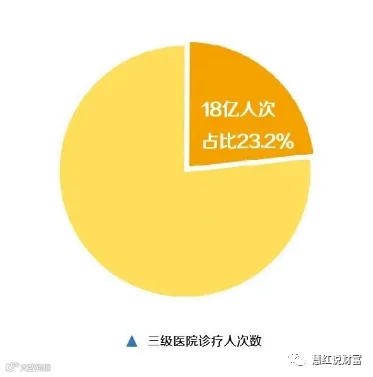

造成这种就医难的原因,主要是因为医疗资源分配不均,特别是优质资源过度集中在一二线城市。治疗的时效性和医疗资源严重失衡,三甲医院,权威专家更是一号难求。

再加上社保的诸多目录限制,自费部分无法报销等,如果想提升医疗品质去国际部特需部就医,社保就更无法派上用场了。

所以越来越多的人通过配置不同档次的商业医疗险作为补充,来解决大额医疗费用以及提升就医品质等问题。

提起商业医疗险,很多人立马会想到百万医疗,其实医疗险也有普通,中端,高端之分,具体不同档次的医疗险有什么区别,今天慧红就来给大家做个全方位的科普。

Part2:目前医疗险种有哪些?

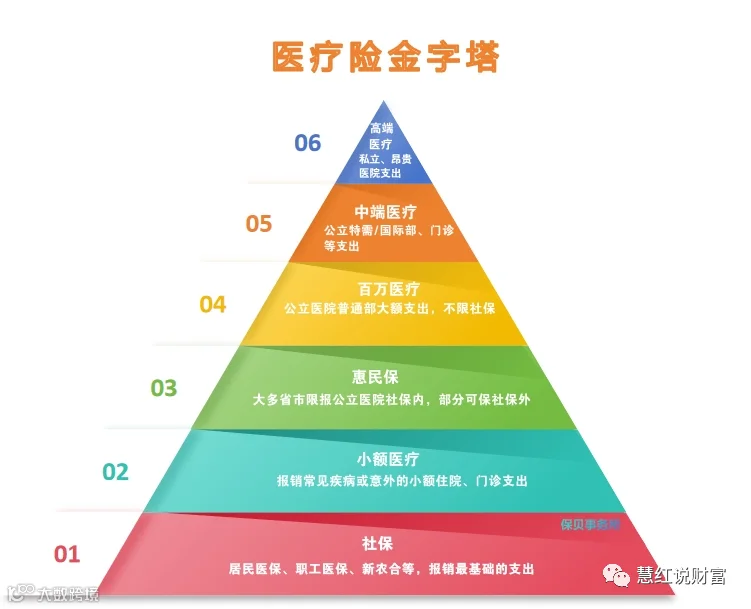

社保之上的部分,都属于商业医疗险的范畴

社保之上的部分,都属于商业医疗险的范畴

01、社保

属于国家统筹的社保体系,有居民医保,职工医保,新农合等,报销社保范围内最基础的费用开支,受社保目录,起付线,封顶线,就医城市等限制。

02、小额医疗

保额较低、免赔额也较低。能报销的医院大多为二级以上公立医院普通部,仅限住院费用,一般不承担疾病门诊医疗费。

03、惠民保

目前绝大多数城市都联合商业保险公司推出了当地的惠民保,虽然惠民保的保障有限,但相比一般的商业医疗险,惠民保的健康告知比较宽松,对于过往身体比较多异常,买不了普通商业医疗险的朋友,是个不错的选择,具体保障责任大家可参考自身城市的惠民保条款。

04、普通百万医疗

保费低、保额高,也是目前市场受众面最广的住院医疗险,保额通常在100万~600万之间,但有10000的免赔额,通常只涵盖住院以及特殊大病门诊责任,可报销的医院正常为公立医院普通部,部分产品可拓展重疾责任到公立医院国际部和特需部或者海外医院,当发生大额医疗费用时,避免因病返贫的状况发生,但百万医疗一般无法提供高品质的医疗环境!

05、中端医疗

中端医疗险的医疗资源一般涵盖公立医院国际部,VIP部、就医体验明显好于小额医疗和百万医疗,可同时解决医疗资源和医疗费用问题,满足中产人群追求更好的就医服务和就医品质。

06、高端医疗

高端医疗在医疗资源上有更广泛的选择自由,链接世界最顶级的医院,医疗技术和服务,就医更贴心、更快捷、更高效,拓展全球资源,支付体验方便快捷,真正实现看病自由。

下面这张图给大家列出了不同层级的医疗险差异

很多人可能会想,既然百万医疗能报销大部分医疗费用,为什么仍然需要高端医疗呢?

Part3:高端医疗险和普通医疗的区别

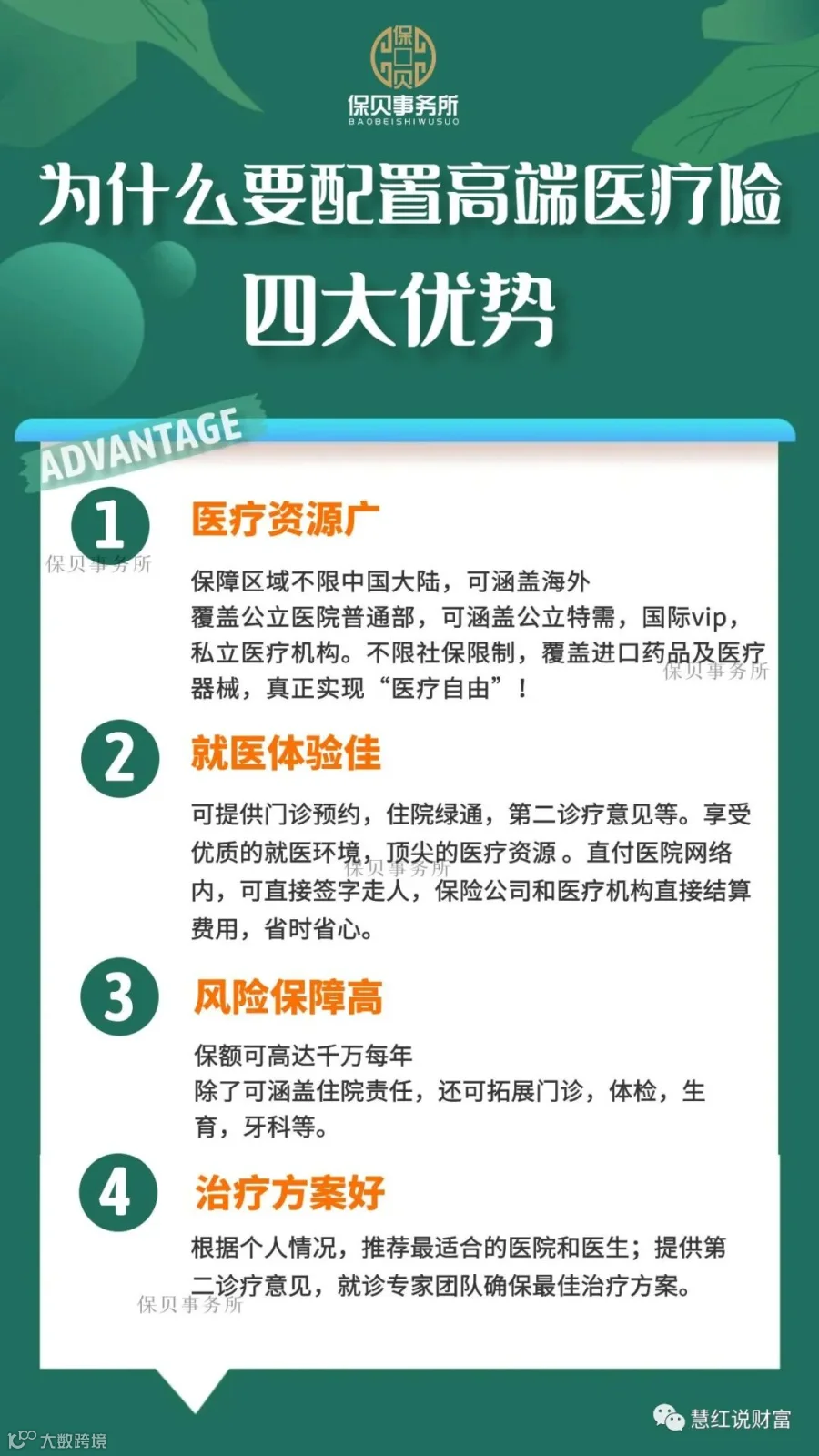

①医疗资源广

中高端医疗基本可以覆盖优秀医院(公立国际部、私立医院、昂贵医院等等),不同的产品会有差异。

很多患者在生病后,会去国内一线城市甚至国外的优质医院进行就诊,成本高昂。中高端医疗险可以理解为拥有了相应层次医院的通行卡,让患者享受到国内外顶尖的医疗服务。

②就医体验佳

像北京协和、四川华西这些全国顶尖的好医院,基本都是人满为患,专家号一号难求。如果要住院,更是麻烦。

中高端医疗险可直接去特需部、国际部、VIP部就医,全程就医指导,陪同检查、专业护理等等,大大节省了就医前的等待时间,舒适的病房环境,更加有助于患者的健康康复!

选择中高端医疗,也意味着就医效率,医疗资源(国际二次诊疗),院外购药,全方位涵盖挂号服务、门诊住院检查提前安排、就医绿色通道、专家二次诊疗,海外诊疗意见、全球救援等等。

③风险保障高

一般来说,百万医疗通常600万额度上线,而很多中高端医疗险每年保额在1000万以上,同时免赔额可以自由选择0免赔,小额免赔等(不同产品可选免赔略有差异)

不同于普通百万医疗通常只有住院责任,大部分中高端医疗险,可以选择是否需要涵盖门诊责任,真正实现就医不花自己的钱。

大家都知道,绝大多数医疗险是不保既往症的。(既往症:投保前已经发生的疾病或者健康上的异常),而部分中高端医疗险经过核保后,是可以保既往症的。

④治疗方案好

中高端医疗险可以让患者享受到国内外顶尖的医疗服务。优质的医疗专家团队提供最佳的治疗方案。

Part4:中高端医疗常见问题

问题1:投保时是否需要体检?续保免体检吗?

答:首年投保时需要做做健康告知,但不一定需要体检,后续续保同款产品的话,不用再做健康告知、直接缴费续保就可以

问题2:如果出险了,后面因为同样的病症再次出险,还赔吗,会单独对我涨价吗?

答:只要在保障期内一直在续保,一般都会给予赔付,医疗险通常不会单独对个人进行价格调整,也不会因为个人的情况而单独不续保等

问题3:中高端医疗险是否越早买越好?

答:无论是医疗险还是重疾险,都建议在身体状况良好的时候,越早买越好,随着年龄的增长,身体亚健康可能会越来越多,已经存在的既往症也会越来越多,不能保的身体部位也会越来越多

问题4:中高端医疗险是不是都非常贵?

答:中高端医疗的价格高低完全是根据保单责任来决定的,举个例子:假如说只是想要覆盖公立医院国际部,特需部的0免赔住院责任,这类中端医疗险的价格并不贵,通常一两千块,绝大多数人都能够负担得起。

但如果你对就医条件和环境有要求,希望覆盖和睦家,养和等昂贵医院,又希望覆盖随时看门诊的报销责任等,通常保费就会比较高

问题5:中高端医疗险有没有什么缺点?

答:医疗险一般一年一续,合同条款并不保证续保。因为本身医疗通胀每年都在,出于长期经营的考虑,医疗险每年会结合医疗通胀和每年实时理赔情况,动态调整保费;另外,正常续保的前提是该产品一直都在,所以一款医疗险足够多的客户群体来保证其长期稳定性,也是考虑的重要因素.

如果你对中高端医疗感兴趣,可以联系我和我的团队!

我是Rynna,10年以上财富管理经验, 个人服务超500个中高净值家庭。我们给几千个家庭做过家庭财务梳理、家庭资产配置方案设计、给超过20个净资产过亿的客户服务落地过家族信托相关方案。

如果你对专业家庭财富管理感兴趣,想要进一步提升自己的职业赛道,欢迎联系我们,共同探讨如何更专业地服务客户。