原创声明| 这是「慧鉴HK」的第8篇原创文章(未经授权不得转载),以跨越市场的经验,做聚焦HK的深度洞察

阅读提示| 正文约2800字,深度阅读约8分钟

各位云朋友们,好久不见,2026年新年快乐!

年底真是忙到飞起,公众号也“鸽”了很久。最近,好几位好朋友拿着不同保司的计划书来咨询我,交流时,我发现一个普遍现象:一提到香港储蓄险,很多人的第一反应就是“预期收益高,但保证部分低,收益全靠搏一搏”。其实,这个看法只说对了一半,香港储蓄险的产品形态之丰富,远超多数人的想象,今天这篇科普文,就是想帮你建立起一个系统的认知框架,希望能成为你在考虑港险时的“自助科普指南”。

01

为什么选择产品前,需要了解全貌?

每个人都是独一无二的: 风险偏好,能接受的分红波动, 未来用钱的时间和场景......各不相同。分类的目的,就是为了实现“需求匹配”,最大限度避免“产品错配”!

香港储蓄险,本质是保本型投资 —— 保险公司在保证长期保本的前提下,力求为你获取更高的长期收益。不同的产品结构,对应不同的底层投资逻辑。

为了让大家更直观理解,针对保本之上的分红部分,我借用大家更熟悉的“银行理财风险等级(R1-R5)”来类比,重新梳理一下香港主流储蓄险 。

02

R1级:储蓄定存Plus

核心特点:持有期限短,收益全保证

通常为中短期产品,可理解为“储蓄定存Plus”

核心目标是“收益确定“,收益白纸黑字写入合同,100%保证

产品举例1:

一次性存100万,5年到期确定123万,年化4.75%

适配人群:

极其厌恶风险、追求本金绝对安全

资金有明确的中短期用途(如5年后的子女教育金、婚嫁金,购房首付等)

家庭资产配置中“压舱石”的部分,对冲其他高风险资产

我的案例分享:

一位孩子刚上初中的姐们找我规划时,我们决定用这个R1类产品,为她锁定5,6年后孩子的出国教育金。她的原话让我印象特别深刻:“这笔钱5年后大概率要用,我又不想去冒险投资,就当存了个5年定期,能锁定5年4.75%的确定利率,想想挺划算。”

03

R2级:现金流规划师

核心特点:创造终身被动收入

可理解为“类年金现金流”

投保后第3年,5年开始,提供非常稳健的现金派发(多为保证年金或者稳健的周年现金红利),像发工资一样持续终身

目标是“只花利息,不动本金”,提供持续的被动现金流

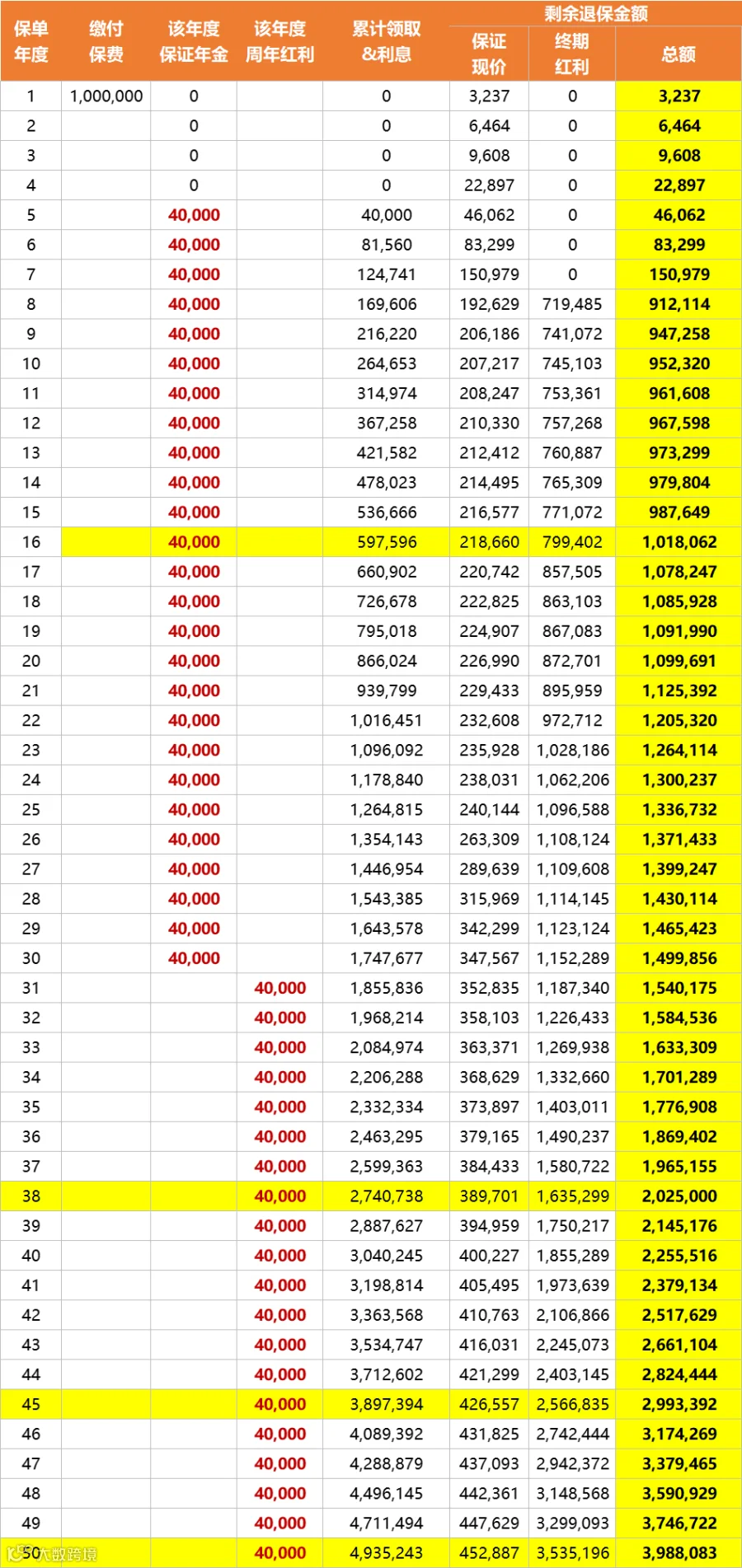

产品举例2:

一次性存100万,第5-30年,每年保证派4万年金,30年后每年派发4万周年红利,假设领取到第50年,除领走的年金外,预计本金还能从100万增值到398.8万。

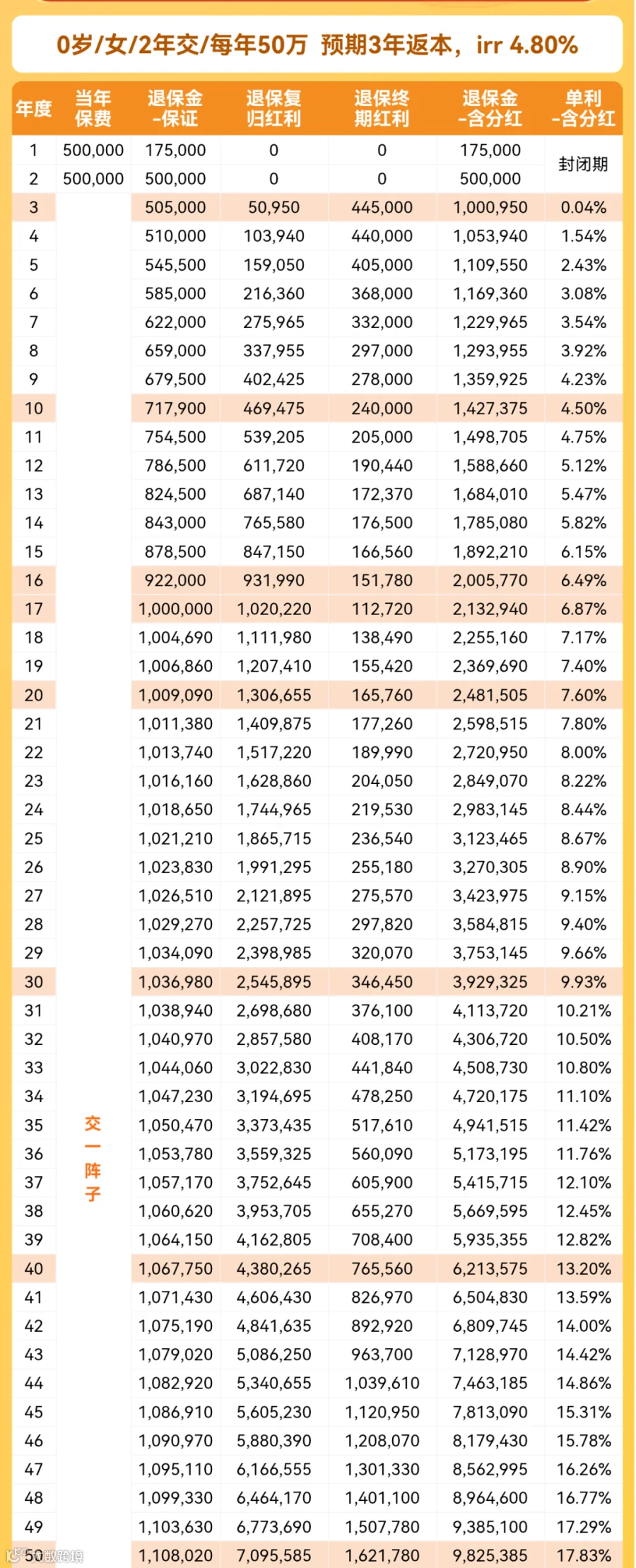

产品举例3:

2年共存100万,第3年开始,每年派发5万周年红利,假设领取到第50年,除领走的周年红利外,预计本金还能从100万增值到272万。

适配人群:

有明确现金流需求(如用利息给孩子准备大学期间生活费)

全职太太群体,每年固定到账的被动现金流是安全感的基石

梦想提前躺平的上班族,需提前规划躺平后的“被动工资”

几年后打算退休的人群,享受“只花利息”的安心

“房哥房姐”们,每年4%-5%的现金流好比房租,剩余现价增值好比房价,房价只涨不跌,进退自如

我的案例分享:

包括我自己在内,身边至少10位40岁左右的小姐姐们,都用这类产品为自己规划了“45岁后的第二份工资”,我一个闺蜜说:“这份现金流,是我工作疲惫时,对抗现实最大的底气”。

04

R3级:稳中求进派 核心特点:

长期复利,兼顾周年/终期红利

这才是大家经常提到的主流“香港储蓄险”

形态为“低保证+高分红“,分红是其最重要的组成部分

通常包含“归原红利”(一旦派发即锁定不再投资)和“终期红利”(分额可再投资)。

长期复利预计可达6.5%

5年交,预计7年超本金,10-25年保证超本金

投资策略由保险公司动态调整:权益类(如股票)资产和债券等固收类资产配比

功能齐全:多货币转换,红利锁定,可自动向多位家人打款,身故金信托化提取,无限次更换被保人等等

所有的投资收益都在现金价值里面滚存,未来要用钱时,可以根据自己的需求灵活做提领

产品举例4不提领:

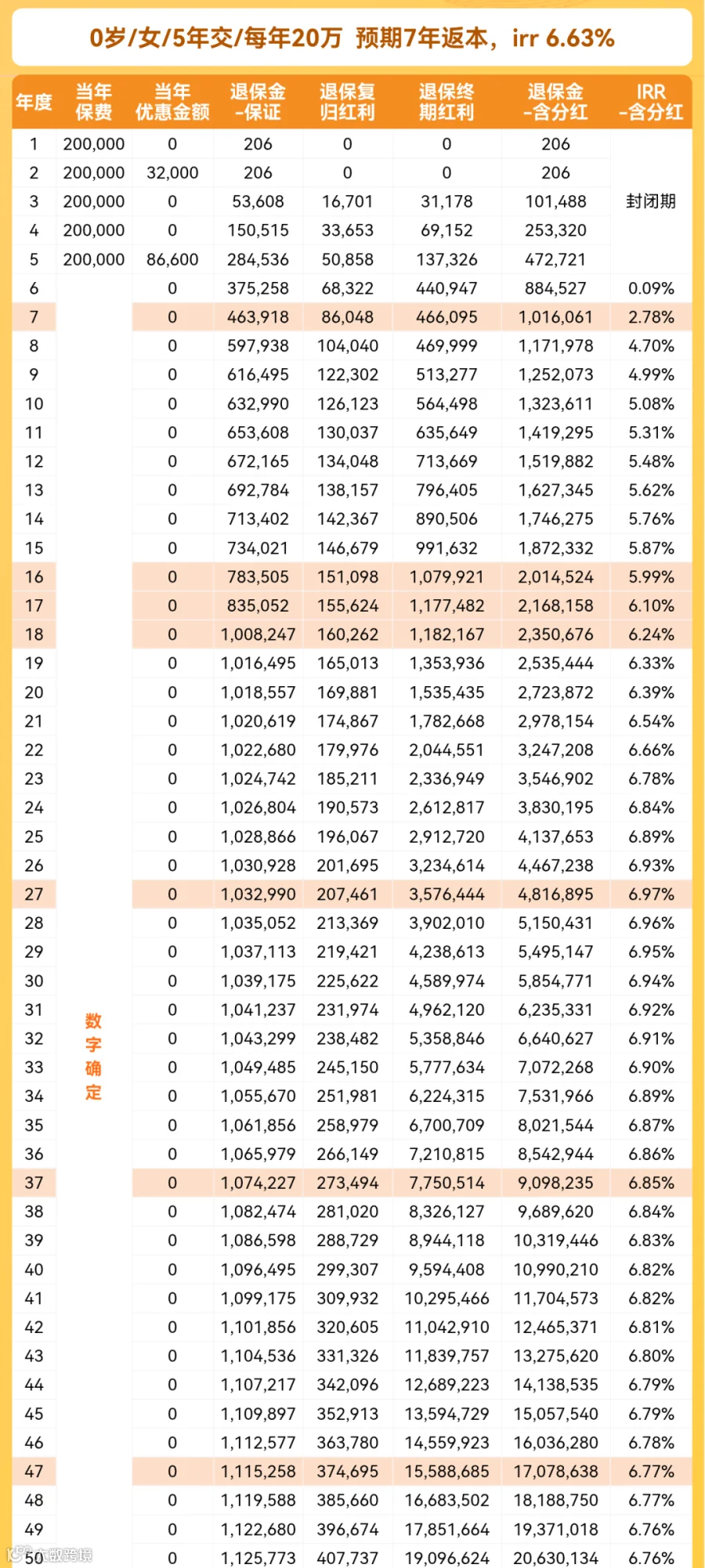

5年每年20万,共存100万, 10年预计增长到132.3万,20年预计增长到272.3万,算上不错的保费折扣和预缴优惠后,收益往往达6.5%到7%

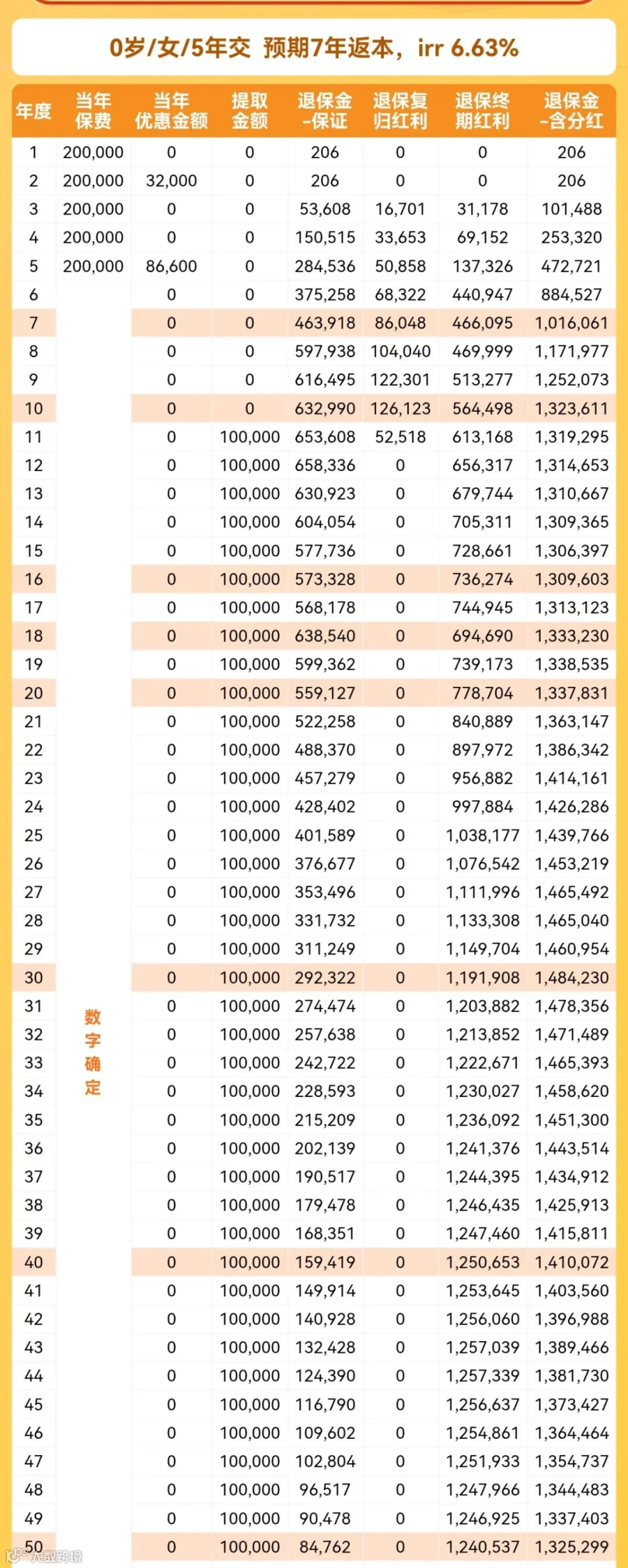

产品举例5 提领:

5年每年20万,共100万, 第11年起每年提10万,假设领到50年,除领走的外,预计还剩余135万

适配人群:

有全球资产配置需求的中高净值人士

在保本的基础上,寻求长期稳健增值

为10年甚至20年以上的长远目标做规划,能接受分红短期波动

看重产品的法律架构与传承功能

我的案例分享:

我的很多企业主客户青睐这类产品。其中一位说道:“做这个配置,就是为了对冲未来的不确定性,这份规划,它既能满足我长期的资产增值需求,又能为家人的未来生活兜底。”

05

R4级:长期增长型

核心特点:只提供终期红利

与R3同属一个大类,但结构更激进;

主要区别在于:要么只提供终期红利,要么权益类资产的最低持仓要求更高

理论上讲,它分红波动性可能会大于R3产品

产品举例6不提领:

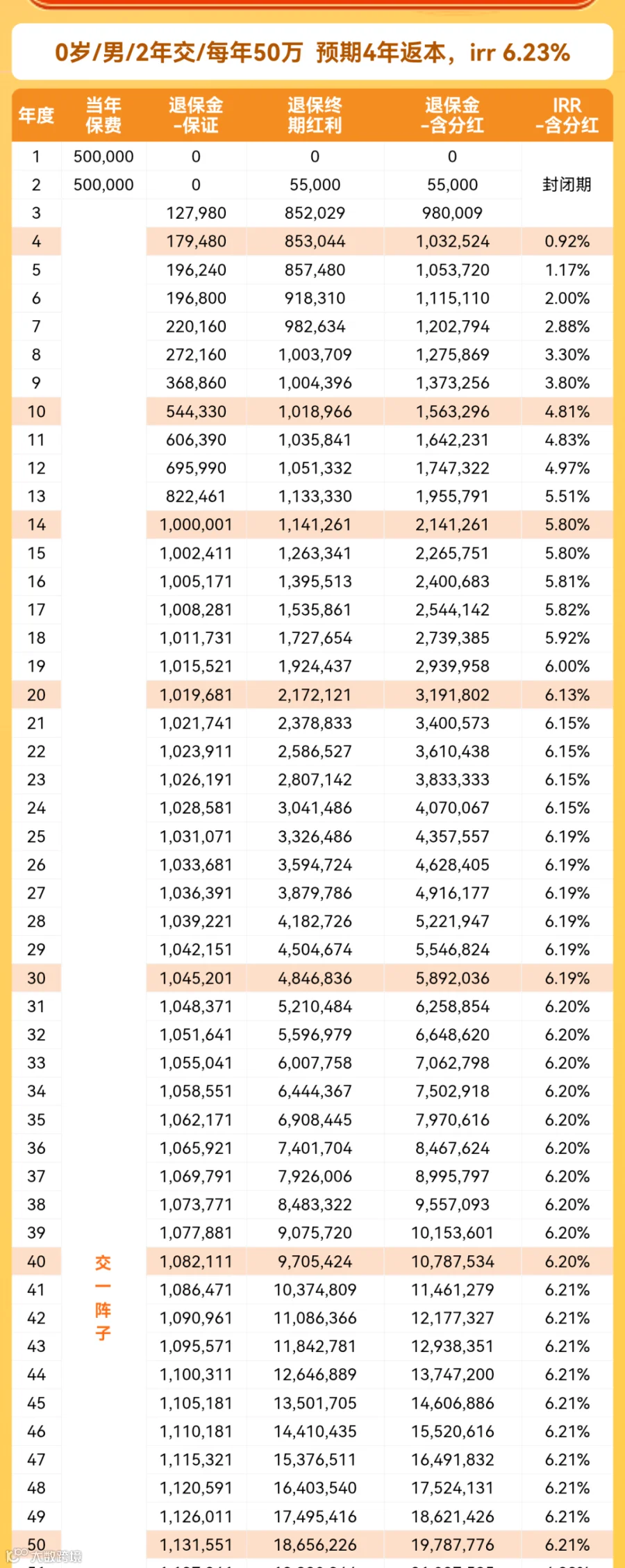

2年每年50万,共存100万, 10年预计增长到156.3万,20年预计增长到319万,算上不错的保费折扣和预缴优惠后,长期收益可达 6.5%到7%

适配人群:同R3的适配人群

我的案例分享:

一位为刚大学毕业的女儿做规划的妈妈,选择了R3+R4的产品组合, 她说:“我们家目前不缺现金流,女儿年轻时也用不到,因为我们自己也还年轻还能赚,我希望在15年左右时,有一笔现金流能支持她轻松养娃,还有一笔钱能支持她45岁后能每年有现金流,我不关注中间的数字起伏,我只想在她人生最需要支持时,给她一个厚厚的红包。”

06

R5级:杠杆放大镜 | 核心特点:

保单融资,撬动更大资产

这类产品,已经超出了“储蓄”范畴,是一个综合的金融解决方案

划入R5,并非因为它波动大,而是因其运用了“杠杆”

类似买房,自有资金做首付,银行出大部分贷款,利用息差,放大收益

结构相对复杂,涉及银行、保险公司等多方,需要较强的专业投资知识

产品举例7:

首付20万,月供3700,9年到期赚30万,年化8%

适配人群:

资金量雄厚、能提供充足的流动金融资产证明

寻求高效财富增值和杠杆投资的中高净值人士

我的案例分享:

此类方案仅限于符合资质的中高净值客户,我曾协助多位客户构建此类方案,他们的核心诉求并非单纯的投资收益率,而是高效盘活闲置资金,尽可能用银行的钱为自己创造收益!

07

总结与朴实的建议

1.先定目标,再选工具:切勿被各类掐头去尾的所谓高收益演示牵着走。先问自己:这笔钱计划什么时候用?用来做什么?能放多久?想要确定性还是增长性?答案自然指向对应的R级别。

2.理解波动,匹配性格:务必看清“保证”与“非保证”的比例。如果你属于看到分红短期波动就焦虑的人,那么R1/R2可能比R3/R4更适合你

3. 专业的事,交给专业的人:尤其是R3、R4、R5类产品,其中条款、分红实现率、投资策略、融资方案等都极为细节。一个有长期经验的靠谱顾问,能帮你解读数据、厘清风险,并设计出与你人生阶段精准匹配的方案。

希望这份“银行理财式”的分类,能帮你打破信息差,更清晰地看到香港储蓄险的全貌。它从来不是“一招鲜”,而是可以精挑细选、量身定制的金融产品库。产品举例中的1到7,哪一款是你的“灵魂之选”呢?

免责声明:

本公众号文章仅代表个人观点,信息仅供参考,不构成任何投资建议,亦不构成任何销售邀约!读者应根据自身情况,审慎思考,独立判断,并自行承担投资风险!

---------------------------------------

关于《慧鉴HK》主笔人: 14年跨境财富管理经验,同时拥有保险,基金,信托等跨多领域经验,专注服务中高净值家庭的跨境财富规划,在这里我希望用深度观察和客观态度,为你提供财富管理的长期主义视角

如果你觉得本文有帮助,欢迎

1.关注【慧鉴HK】,获取每周深度分析

2.转发给有需要的朋友

3.留言/后台私信,提出你专属的财富规划问题