原创声明| 这是「慧鉴HK」的第5篇原创文章(未经授权不得转载),以跨越市场的经验,做聚焦HK的深度洞察

阅读提示| 正文约1200字,深度阅读约5分钟

欢迎关注公众号

这周在香港接待了两位与我年纪相仿的女性客户——一位43岁,小城市体制内;一位45岁,一线城市外企高管;背景虽不相同,但都在为相似的事规划:为自己准备一份体面的养老补充时,也为孩子毕业时攒一笔启动资金。

女人之间的沟通总是高效又务实,我给她们展示了全市场所有公司的产品品类以及特色,经过几轮沟通和方案调整,结合自身资金预算和需求,两人最终都选择了同一份计划:忠意「启航创富」卓越版(2年交)。

对于学数学的我,最喜欢也最擅长的事情,就是在不同的事物之中找规律,于是有了今天这一篇总结。

一、为什么是「启航创富」?

在沟通过程中,我发现她们虽背景不同,但关注点高度重合:

1.时间要匹配人生节点

她们都需要在10-20年左右要用钱——正好是退休前后与孩子步入社会的双重阶段。

「启航创富」主打前20年高收益期,完美衔接这两个关键时点,中期增值能力在所有产品里面相当突出。

2.安全与灵活缺一不可

两位客户都提到:“钱放进去,不能等太久才回本,万一要用钱也能临时周转。”

这款产品在享有优惠后,最快第3年现金价值已超总保费(无优惠情况下第4年),且合同保证14年内回本,资金安全感十足。

3.收益要清晰可见

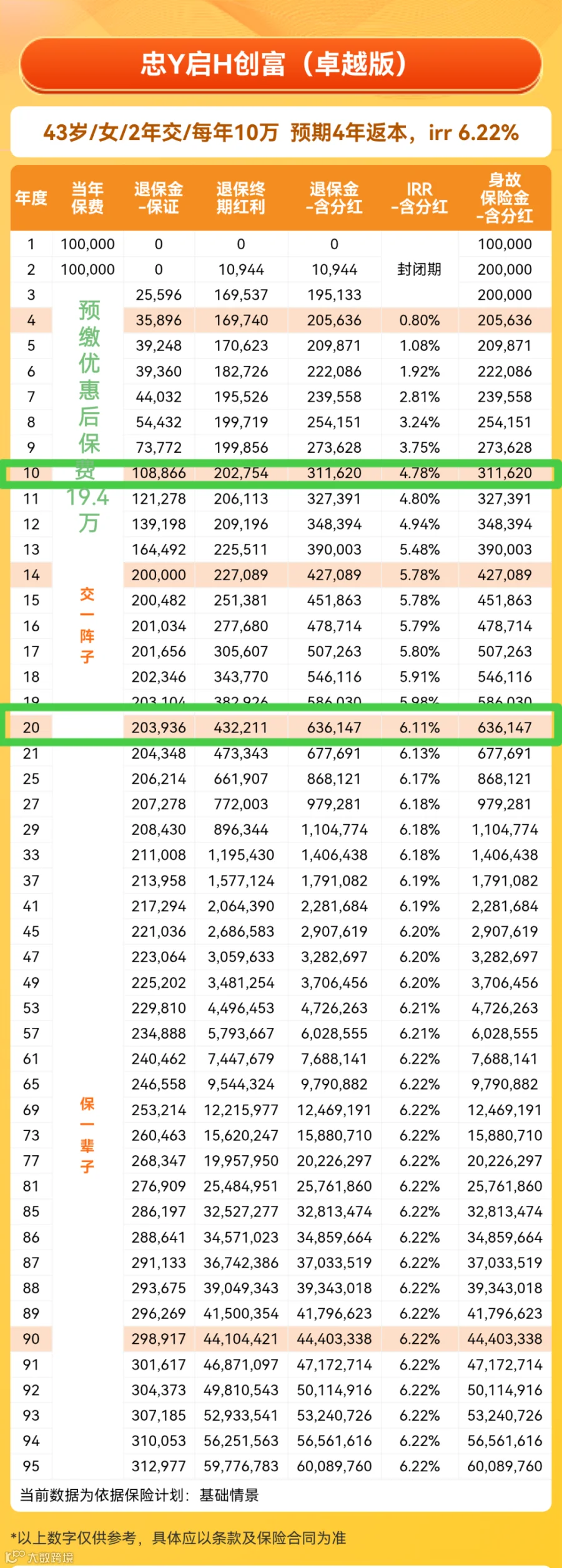

我们以其中一位43岁客户的2年总共20万刀的计划为例,算上保司优惠&预缴利息后,只要交19.4万:

· 第10年,预期年复利近5%,本金增值到约1.6倍;

· 第20年,预期年复利6.12%,本金增值到约3.3倍。

这笔资金可在退休时,灵活提取作为养老补充,也可孩子毕业时部分取出作为支持。

4. 兼顾养老和孩子支持

从她们的计划中,我总结了对40左右女性最佳的两种实用资金使用思路:

方式一:长期增值,构建家庭资产池

若不提前提取,这份保单就像一份“成长型资产”,持续复利增值。算上保司给的优惠

10年时,已增值到1.6倍

20年时,已增值到3.2倍

30年时,已增值到6倍

什么时候想取了就取出来,若是这个钱一直用不上,账户价值相当可观,也可成为可传承的家族财富。

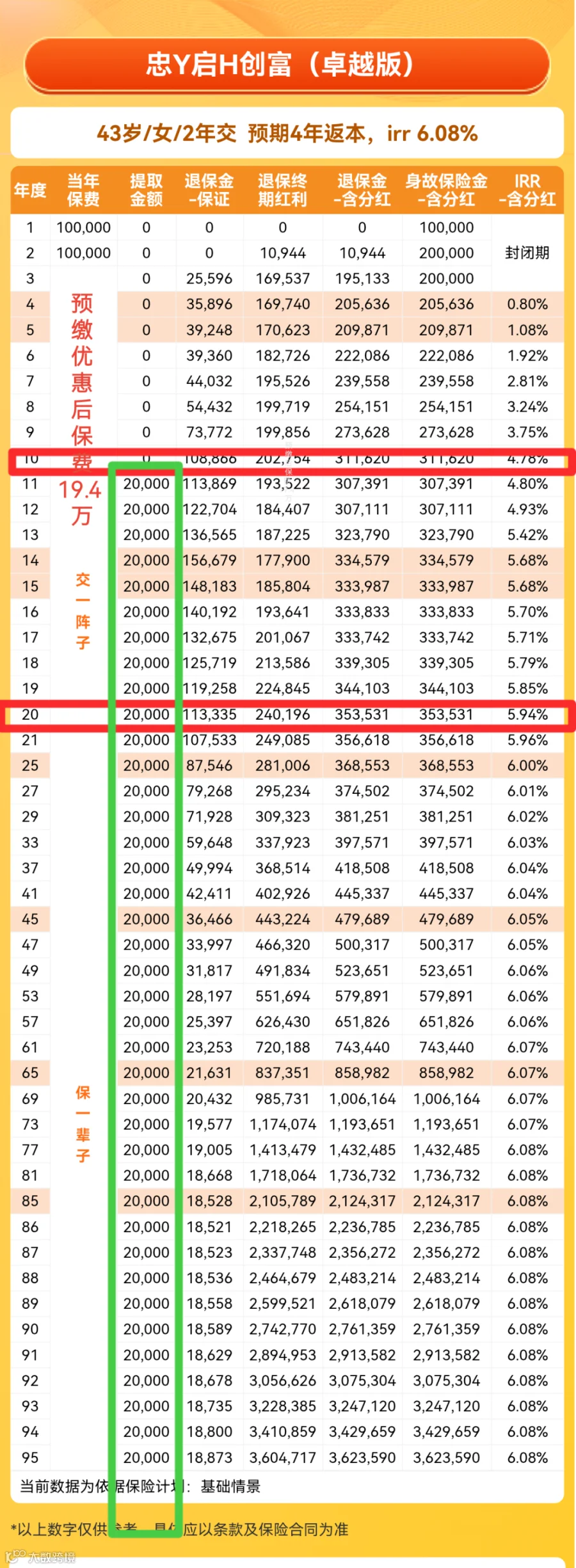

方式二:阶段性提取,支持人生重要时刻

例如从第11年起,每年提取2万刀,既可补充生活开销,也能支持补贴孩子养家等需求。账户剩余价值继续增值,不影响长期规划。

二、她们还看重什么?

就像我一直强调的,HK储蓄险就是一份保本型的全球投资,除了计划书演示数字,公司资管实力和分红实现率是关键,两位客户都特别询问了保险公司的安全性以及过往分红实现率的实力。

我向她们展示了这样几个事实:

✅ 分红实现率100%连续8年——香港仅两家公司达成此纪录;

✅ 母公司意大利忠利保险,成立193年,全球评级A级,资产管理规模超6700亿欧元;

✅ 偿付能力远超监管要求,稳健性无需多言。

备注:忠意人寿的分红实现率查询路径:

https://www.generali.com.hk/zh_cn/claims_and_support/reference/generali_life

三、我个人的一点感悟

“其实我追求的不是最高收益,而是希望这笔钱安全、稳健、到期能相对稳健兑付。”其中一位姐妹这样对我说。

与这两位姐妹沟通时,我深刻感受到:中年女性规划的真谛,不在于追求最高收益,而在于在安全与增值之间找到平衡,在当下与未来之间搭建桥梁。

一份好的储蓄计划,应该既能为我们的退休生活提供底气,也能在孩子需要时给予支持。它不占用太多当下精力,却能在未来关键时刻,稳稳托住生活的两端。

如果你也在思考类似的规划,欢迎与我聊聊。或许,也能为你量身打造一份“刚刚好”的未来!

感谢你的停留与阅读。期待在这里,与你在财富的更深层维度相遇。

免责声明:

本公众号文章仅代表个人观点,信息仅供参考,不构成任何投资建议,亦不构成任何销售邀约!读者应根据自身情况,审慎思考,独立判断,并自行承担投资风险!

-----------------------------------------

关于《慧鉴HK》主笔人: 14年跨境财富管理经验,同时拥有保险,基金,信托等跨多领域经验,专注服务中高净值家庭的跨境财富规划,在这里我希望用深度观察和客观态度,为你提供财富管理的长期主义视角

如果你觉得本文有帮助,欢迎

1.关注【慧鉴HK】,获取每周深度分析

2.转发给有需要的朋友

3.留言/后台私信,提出你专属的财富规划问题