为什么各路企业继续疯狂扩产?为何供应链价格涨涨不休?

5月30日央视台朝闻天下栏目报道:国家能源局最新数据显示,截至目前,光伏发电在建项目1.21亿千瓦,预计全年光伏发电新增并网1.08亿千瓦,同比上年实际并网容量增长95.9%。

若预期成真,中国光伏新增装机必然创历史新高。此前半年内,已有不少专家与机构对2022年光伏新增装机做了预测,如今回头看,一些预测可能还是“保守了”。

据5月30日央视台朝闻天下栏目报道内容:我国能源企业纷纷加快光伏能源项目的建设。

华能集团位于云南临沧市的爱华农牧光伏、石门坎农业光伏、阿柱田农业光伏项目建设正加速推进,预计于2022年6月30日即将并网投产发电;

大唐集团今年计划开工新能源项目1000万千瓦,其中光伏665万千瓦,占了所有新能源开工总量的三分之二;

国家电投集团今年前4月在宁夏和广东分别开工建设150兆瓦光伏旋复合发电项目和分布式光伏项目,与此同时,湖北麻城130万千瓦光伏项目也正在建设之中。

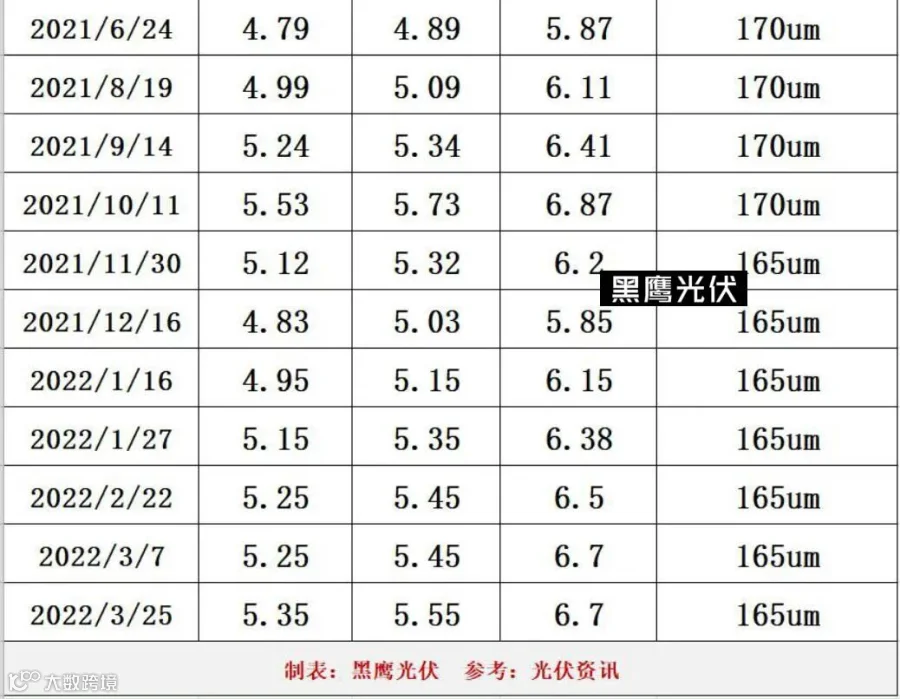

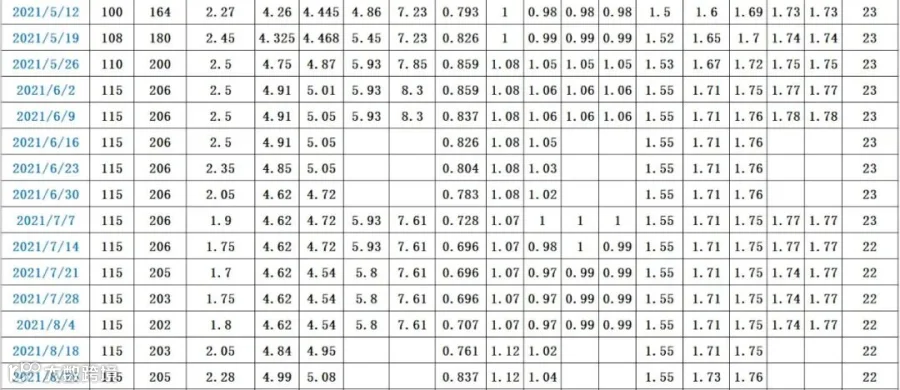

黑鹰光伏在此前的内容中分析:一方面,双碳风潮下,光伏装机必然猛增;但另一方面,供应链的博弈从未止歇,光伏价格持续处于高位。有读者感叹:2元的组件真是买不起了!

双碳风潮下,光伏赛道可期,但如今的光伏行业仍处于密集焦灼的调整期,各种因素和力量正集中博弈。根据国家能源局数据,在建项目1.21亿千瓦,预计全年光伏发电新增并网1.08亿千瓦——这意味着终端需求仍在持续增长。

这也就不难理解,行业面临诸多博弈与挑战,供应链一些环节“叫苦连天”下,过去的2021年乃至2022年一季度,光伏企业的整体经营业绩仍同比大幅增长。

当然,产业整体大发展的背景下,产业链不同环节的盈利分化非常明显,而且这种情况可能还要持续很长一段时间。

文章来源:网络

仅作分享使用,版权归其所有,侵删

END