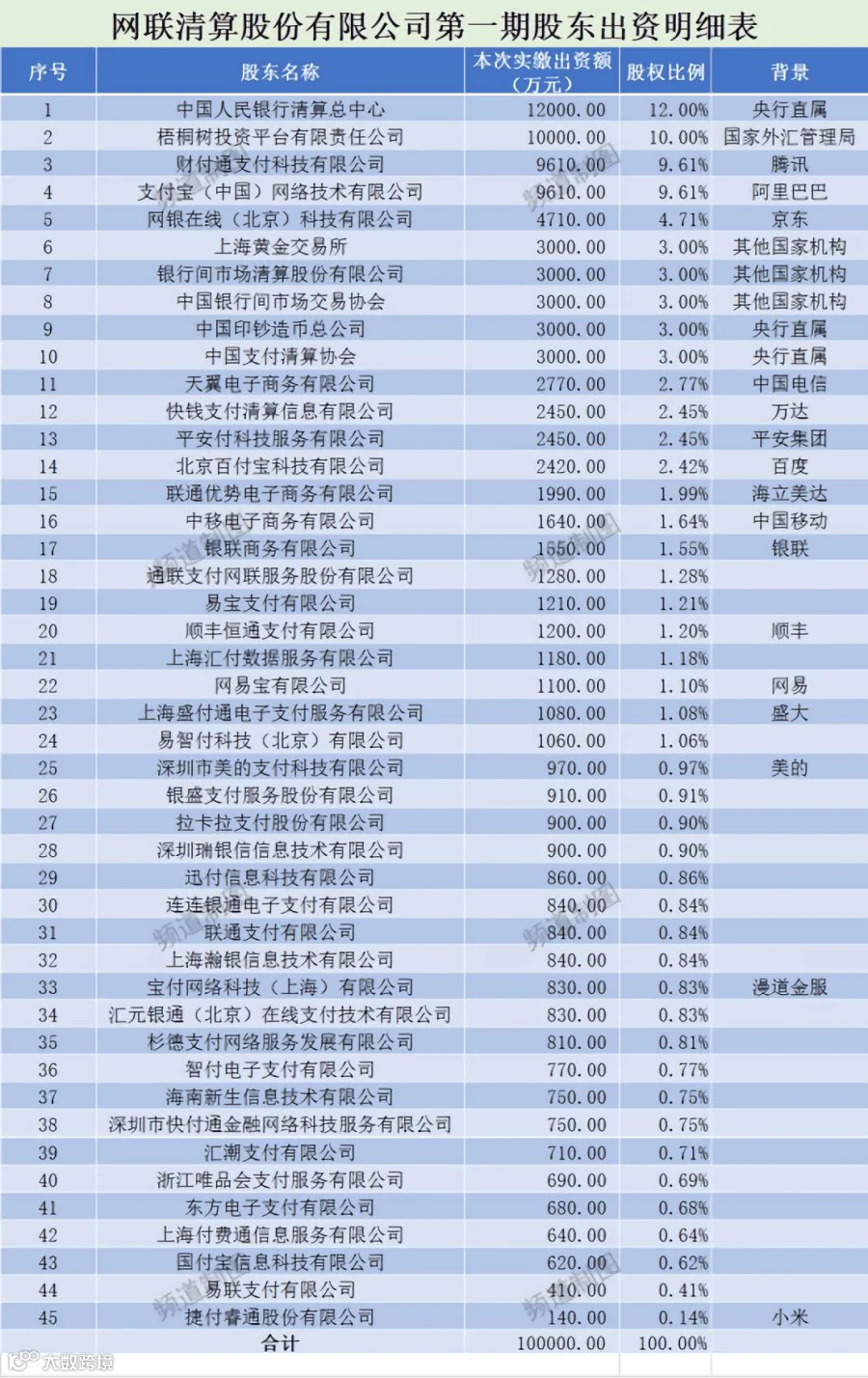

近日,45家机构和公司签署了网联清算有限公司设立协议书。持有网联37%股份的,是中国央行旗下7家单位,其中包括中国支付清算协会。

包括蚂蚁金服、财付通在内的29家第三方支付机构持股共63%;这45家机构共同出资20亿元,共建网联。

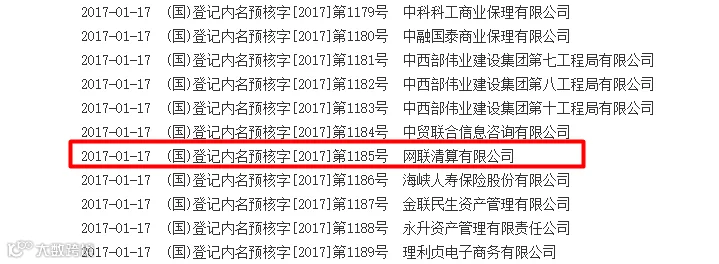

今年2017年1月份,国家工商局就已经核准了“网联清算有限公司”的名称预核准。

两个月前,仍在筹备中的网联迈出重要一步:当天财付通领跑,率先正式向网联启动业务切量,京东支付、快钱、百付宝、支付宝、平安付、翼支付等六家支付机构紧跟其后,联动优势、中移电商等机构接入网联也进入倒计时。

今年年底前,网联计划通过技术验收并接入40家第三方支付机构、200家商业银行,接入支付机构的交易也将逐步放量。到明年下半年,网联将完成与所有第三方机构和银行的对接。这意味着,过去第三方支付机构直连银行、依赖备付金利差的盈利模式将告终。

根据国家金融与发展实验室的数据,2016年非银行机构互联网支付业务达到54.25万亿元,移动支付方面非银机构完成51.01万亿元,增幅均超过120%。而签述九家大中型支付机构,正是网联未来运营机构的董、监事会成员候选单位,其交易规模的市场份额占比合计超过96%。

在央行及支付清算协会的指导和组织下,网联平台最新版本的平台业务规则规范正式发布,为成员机构接入平台的业务运行提供制度保障。

央行数据显示,2016年,全国非银行支付机构网络支付业务1639.02亿笔,金额99.27万亿元,同比分别增长99.53%和100.65%。据艾瑞咨询估计,2016年第三方支付机构移动支付交易规模达58.8万亿元,其中支付宝和微信合计约占市场份额的92%。

如此巨大的资金流量,谁看了都会垂涎三尺。试想,这中间抽哪怕千分之一,也有好几百亿啊!

技术方便生活,交易产生收益,网络支付公司无疑是人生赢家,既取悦于大众,又闷声发大财。难怪了,支付牌照那么贵,大家还抢着买。

央妈一出手,就一举打破了原来的格局

首先来说说央妈。

从原来对巨额资金流动蒙在鼓里,到明察秋毫,无疑是最大的赢家。从此,获得了所有的客户的交易数据,无论是监控,还是建些模型,玩玩大数据或者人工智能,都是可能的。

这种360度无死角监控,堵死了非法资金借助于第三方支付的通道,对于金融安全无疑是十分有利的,满足了监管的需要。

再来说说第三方支付公司。

大的支付公司和各家银行都有良好的合作关系,已经建立了稳定的渠道,现在忽然网联中间插这么一杠子,既丢失了数据的垄断地位,又不排除利润的蛋糕被分走的可能。

小的支付公司,因为无法去和每一家银行建立合作关系,甚是无奈,现在忽然来了个网联,只需要接入网联就可以打通和各家银行资金通道,从这个角度说,简直就是天上掉下馅饼。

但从另外一个角度来说,小的支付公司以前有一些桌子下面的交易,不是那么光明磊落,规范以后,这种交易就很难了。

小的支付公司赖以生存的其中一个来源就是赚利差。吸收了很多老百姓的不用的小额存款,然后再存进银行,赚这个利差。

这种利差对于支付宝和微信这种级别的公司来说,不是那么看重,但对于小的支付公司来说,是一块重要收入。有了网联之后,利差收入要大受损失了。

接下来再说说普通消费者。

看起来,网联是别人家的事,和普通消费者关系不大,消费者只负责支付和收钱,管他网联不网联呢。

而且,我等消费者都是良民,又不会干那些偷偷摸摸的勾当,监控不监控,和我等消费者关系也不大。

当然了,网联这个新物种,按照‘此山是我开,此树是我栽,要想此路过,留下买路财’的惯例,以后多点手续费也是可能的,不过,掐指一算,也不可能太多。所以,我等就静静地看看就好了。

最后,不得不说一下银联。

想当年,银联作为独生子,全面掌控银行卡跨行清算,每日资金往来,可谓天量,日子过得滋润得不能再滋润。没办法,谁叫他是独生子呢。

随着网络支付的日益发达,这位独生子一直对于网络支付的清算觊觎已久,甚至迫不及待的也干起了第三方支付的工作,成立了银联电子。

无数个日日夜夜,这位独生子都想着有朝一日,将网络支付清算也纳入自己的手中,这样,左手银行卡支付,右手网络支付,简直就是牛逼到家。

谁知,央妈忽然送来一个‘二胎’,而且告诉银联同学:你干好自己的银行卡清算的事情就行了,网络支付清算的事归你弟弟管,你不许插手。

野蛮生长的互金

近年来,金融插上了互联网的翅膀,展翅高飞,各种创新层出不穷。尤其是互联网金融,可谓处于野蛮生长的状态。

除了第三方支付,一家又一家的互联网金融公司如雨后春笋般冒出。各种P2P、各种理财、各种……让人目不暇接,眼花缭乱,真假难辨。

诚然,互联网金融借助互联网的手段,让小额的消费,投资,贷款变得简单,容易操作,灵活,因而得到了市场的认可。与此同时,网络数据作为一种新的征信手段,对于传统的银行征信,是一个很大的补充。这些,都是时代的进步。

但是,相伴相随的是野蛮生长下的金融乱象。过去几年,不断的出现互联网金融公司跑路,无法兑付等恶性事件。这些事件,极大的伤害了投资者,造成了恶劣的社会影响。

正是在这种背景之下,央妈从某种程度上的默许忽然转变为加强监管,是可以想象到的。

金融是一种特殊的东西,它不同于网购,不同于社交,不同于游戏。它关乎人的财富,关乎社会稳定,关于国家安全。于是,即使它插上了互联网的翅膀,也不能肆意飞翔。

所以央妈说,必须得有一条长线,牢牢的掌握在妈妈的手中,无论飞得多高,飞得多远。

创新是永恒的,金融监管,也是永恒的。创新是自由的,但是金融永远是不自由的。所以注定了金融的创新,必须合规,合法,在任何国家都是如此。

所以,对于第三方支付公司来说,喜也罢,悲也好,都要拥抱网联这个新物种,这是上上策。

来源:综合自刘兴亮时间、金融混业观察

服务指南:正誉可为您提供专业、高效的创业服务,如果您需要注册公司、记账报税、注册商标、政府补贴申请,或有其他工商税务疑难杂症,欢迎在公众号和我们留言咨询。