安克创新重仓致欧科技:家居跨境龙头2025年财报解读

跨境电商行业里,能被安克创新看上并砸重金入股的公司不多,致欧科技算一个——安克目前持有致欧8.22%的股份,是致欧第二大股东。

作为一家以充电储能起家的巨头,安克为何重仓投资一家主营家具的跨境企业?致欧科技于2026年4月29日发布的2025年财报给出了答案。

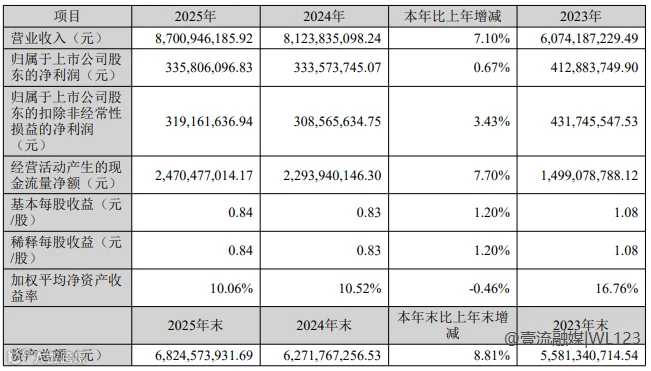

致欧科技2025年全年营收87.01亿元,同比增长7.1%;净利润3.36亿元,同比增长0.67%。在家居品类竞争激烈、平台流量成本攀升、欧美关税政策反复波动的大环境下,这一“双增长”成绩实属难得。

更值得关注的是,致欧科技经营活动现金流达24.7亿元,位居行业前列。

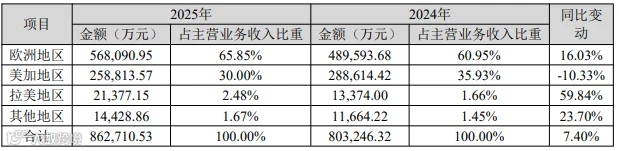

市场布局:欧洲基本盘稳固,北美主动调优,拉美加速突破

欧洲仍是致欧科技绝对基本盘:2025年营收56.81亿元,同比增长16.03%,占总营收65.85%。旗下SONGMICS、VASAGLE、FEANDREA三大自有品牌,在亚马逊欧洲多国核心站点家居类目稳居第一。

北美市场营收25.88亿元,同比下降10.33%,占比降至30%。这一下滑系致欧主动战略调整所致——为应对美国关税政策变化,公司推动供应链向东南亚转移,并强化亚马逊VC(B2B)模式,至2025年Q4,东南亚产能已可承接美国80%出货需求。

拉美市场表现亮眼:2025年营收2.14亿元,同比增长59.84%,成为新增长极。

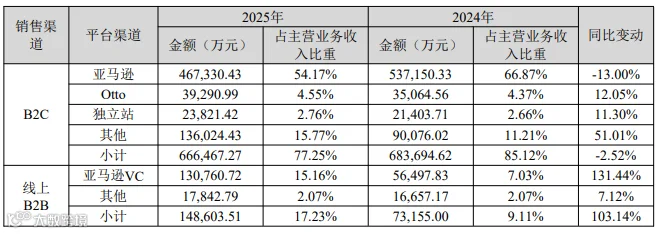

渠道结构:B2C稳健承压,VC模式爆发式增长

亚马逊仍是致欧最大销售渠道,但内部结构持续优化:

- B2C模式营收46.73亿元,占比54.17%,同比下降13%;

- VC(B2B)模式营收13.08亿元,同比增长131%,占比跃升至15.16%。

转型逻辑清晰:B2C模式面临库存压力、价格内卷与广告成本高企;VC模式虽毛利率较低,但费用率更低,且可获取平台更多流量支持。致欧依托规模效应与海外仓配体系提升议价能力,形成头部卖家竞争壁垒。

其他渠道保持增长:

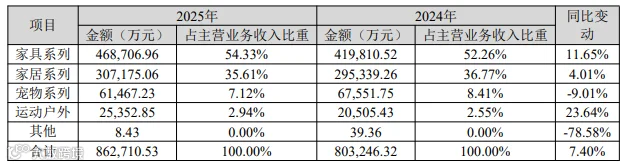

产品策略:家居家具双核驱动,中大件与运动户外成新引擎

致欧坚持“家居家具为核心、延伸高潜力赛道”战略:

- 家具系列营收46.87亿元,占主营业务收入超53%;

- 家居系列营收30.72亿元,占比35%;

- 两大核心品类合计贡献超88%营收。

受益于海外仓储物流能力提升,中大件家具拓展成效显著,床、桌子类产品同比增幅均超50%。

运动户外产品实现多品类爆发,2025年营收2.54亿元,同比增长23.64%,为增速最快板块。

宠物系列产品营收6.15亿元,同比下降9.01%,主因市场竞争加剧及低价冲击。

财报亮点:强劲现金流与深度品牌化构筑护城河

24.7亿元经营性现金流,彰显供应链话语权

致欧2025年经营活动现金流达24.7亿元,远超同为上市大卖的华凯易佰(约9亿元)、赛维时代(约12亿元),且呈现持续稳健增长态势(2024年为22.9亿元)。

财报披露,该现金流优势主要源于银行承兑汇票等票据工具的规模化使用——通过延长对供应商的实际付款周期,在票据到期前不产生现金流出,从而优化账面现金流表现。这背后反映的是致欧在采购端的强势地位:供应商愿接受更长账期,印证其采购规模与合作稳定性带来的强议价权。

1006项专利+31项国际大奖,技术驱动品牌升级

2025年,致欧新增专利208项,累计全球授权专利达1006项;斩获德国iF设计奖、意大利A'Design Award等国际权威奖项31项。

其自主研发的“TOOLEss”免工具安装技术已实现量产应用:通过预装卡扣设计,普通用户10–15分钟即可完成组装。该技术不仅支撑产品溢价,更显著降低售后投诉与退换货率,从源头压缩运营成本。

结语:稳健即竞争力

致欧2025年财报没有百亿营收或利润翻倍的冲击性数据,却展现出扎实的经营韧性:欧洲基本盘稳固、VC渠道转型果断、供应链响应弹性充足、现金流充沛、品牌技术护城河持续拓宽。

在全球贸易政策不确定性加剧的当下,“稳”比“快”更稀缺,也更珍贵。