别再被吓到了,但也别不当回事

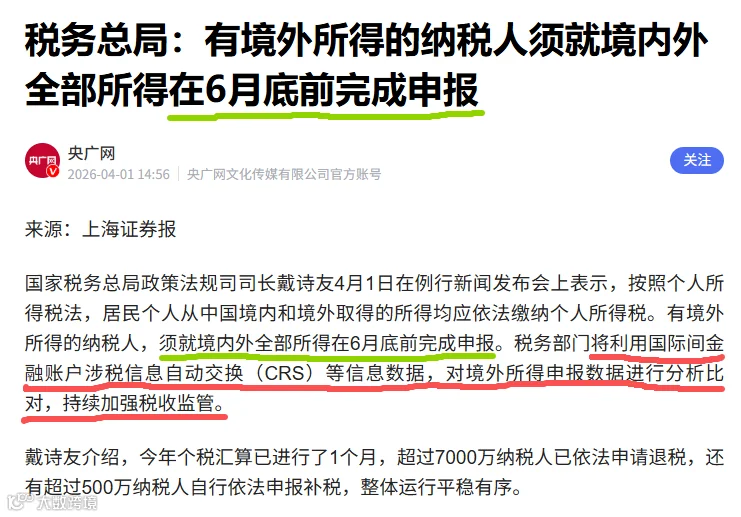

近期,不少企业主咨询同一问题:通过香港公司向个人账户发放工资、分红,资金留存于香港账户,CRS 2.0实施后,内地税务局是否会掌握相关信息?是否需要补税?

这是当前跨境财税领域普遍关注的焦点。今年4月1日起,税务部门明确将利用CRS信息对境外所得开展分析比对,引发广泛担忧。

但真正厘清CRS机制的人并不多。正启商务结合专业经验,为您梳理关键事实。

CRS到底报送什么?

常见误区是认为CRS会披露境外账户每一笔资金的来龙去脉——如哪笔为工资、哪笔为分红、哪笔为货款。

实际上,CRS(共同申报准则)是一项年度性金融账户信息自动交换机制,报送的是汇总信息,而非交易明细。

以香港为例,金融机构每年向香港税务局报送非居民账户信息,包括:

- 账户持有人基本信息(姓名、地址、税务居民国、纳税人识别号等);

- 截至当年12月31日的账户余额;

- 该年度产生的利息收入总额、股息收入总额;

- 出售金融资产产生的总收益。

换言之,CRS仅传递:账户余额、利息、股息及资产处置收益总额;不会说明资金入账时间、付款方、用途等细节。

例如:某人在港账户年末余额500万港币,内地税务局收到的信息仅为“该人在港持有账户,余额500万”,不会标注其中3月工资、6月分红或客户货款。

资金一旦进入个人账户,在法律上即构成“本金”。本金本身不征税——存款无需纳税,这是基本常识。需纳税的是“钱生钱”的部分:利息、理财收益、投资所得等。

因此,从信息报送层面看,CRS不会对工资、分红等收入性质进行标注或定性。

法律义务并未消失

需警惕的是:绝大多数内地企业主在境内有户籍、房产,且年居住超183天,依法属于中国税收居民,其全球所得均须在境内申报纳税。

工资、分红一经发放,纳税义务即已产生,不因资金转入境外账户或变为“本金”而免除。CRS是否报送、报送多少,均不影响该法定义务的存在。

即便CRS未直接揭示资金来源,税务机关仍可通过其他路径追溯:历史收入结构、公司分红记录、资金流向逻辑等均可作为核查依据。2025年以来,多地已通报多起境外收入补税案例——广东刘某补缴170万元、深圳周某补缴336万元、厦门富某补缴698.7万元,印证税务监管能力持续强化。

真正风险来自资金回流与系统联动

多数被查案例,并非源于CRS直接披露收入性质,而是因境外资金转回内地个人账户时,触发金税四期与银行反洗钱系统联动预警。

自2026年起,海外账户资金入境的每笔入账,系统将自动调取资金来源、交易背景、关联主体等多维度信息交叉比对,“钱从哪里来”将难以隐匿。

CRS 2.0、金税四期、银行反洗钱系统已形成常态化协同监管机制。资金一旦入境,系统将自动追问:付款方是谁?双方关系?是否存在真实业务支撑?

两类高风险情形需重点关注

风险一:资金规模与申报收入严重不匹配

若香港账户余额达500万元,而内地年度申报收入仅10万元,易触发金税四期自动预警。税务机关可能质询资金来源;若无法合理解释或提供完税证明,将被认定为“未申报境外收入”。

风险二:账户产生应税收益

需严格区分“本金”与“收益”。CRS单独报送的利息、股息、理财收益等,属明确应税项目,难以抗辩:

- 香港银行存款利息:按20%缴纳个人所得税;

- 港股通以外的港股股息:按20%缴纳个人所得税;

- 海外基金投资收益:按20%缴纳个人所得税。

收到自查通知如何应对?

2025年底以来,多地税务机关已启动境外收入自查提醒。若收到通知,建议:

- 主动沟通,说明资金来源;

- 提供香港公司审计报告、完税凭证等佐证材料;

- 对确属应税的收益部分,及时补缴税款及滞纳金;

- 委托专业机构协助梳理资金路径、准备合规说明材料。

👆香港公司审计报告👆

结论与建议

回到核心问题:香港公司向个人发放工资、分红,CRS穿透后是否需回内地补税?

法律层面:应当补税。中国税收居民的全球所得均属征税范围。

实操层面:CRS本身不标注收入性质,不会仅因报送即触发补税要求。但若存在资金规模与申报收入严重失衡,或账户产生大量未申报收益,被重点核查的风险切实存在。

我们的建议是:

- 不恐慌,但不侥幸;

- 本金部分可保持审慎淡定;

- 收益部分务必主动合规;

- 收到通知,积极应对;

- 长远规划,尽早布局。