财报季来临,包括谷歌、微软,亚马逊和Meta即将发布最新财报,市场的目光将聚焦他们资本开支的情况。

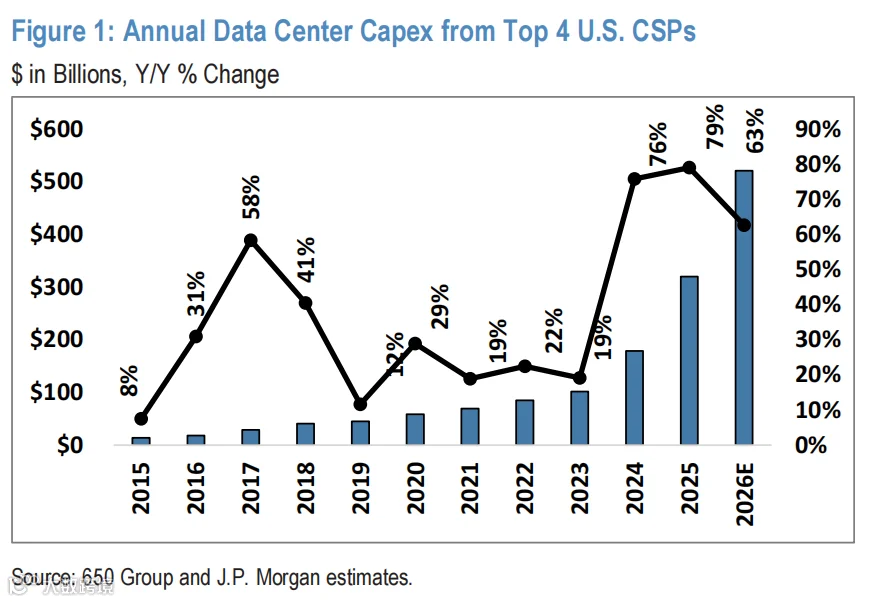

J.P. Morgan4月27日发布报告,这四家公司资本开支在2026年将实现63%的增长,这一增速远超此前52%的预测。这意味着2026年将新增超过2000亿美元的资本投入——这是过去十年中最大的年度增幅。

与此同时,J.P. Morgan 预测,2027年他们的资本开支将继续增长40%,虽然增速有所放缓,但绝对增量将再创新高,达到2100亿美元以上。这意味着2027年的总资本开支将超过7300亿美元。

史无前例的投资规模

在2015年至2023年期间,美国主要云厂商的年度资本开支增长平均仅为100亿美元。而2025年已经创下了1400亿美元的增长记录,2026年的2000亿美元增幅则将这一记录再次刷新。

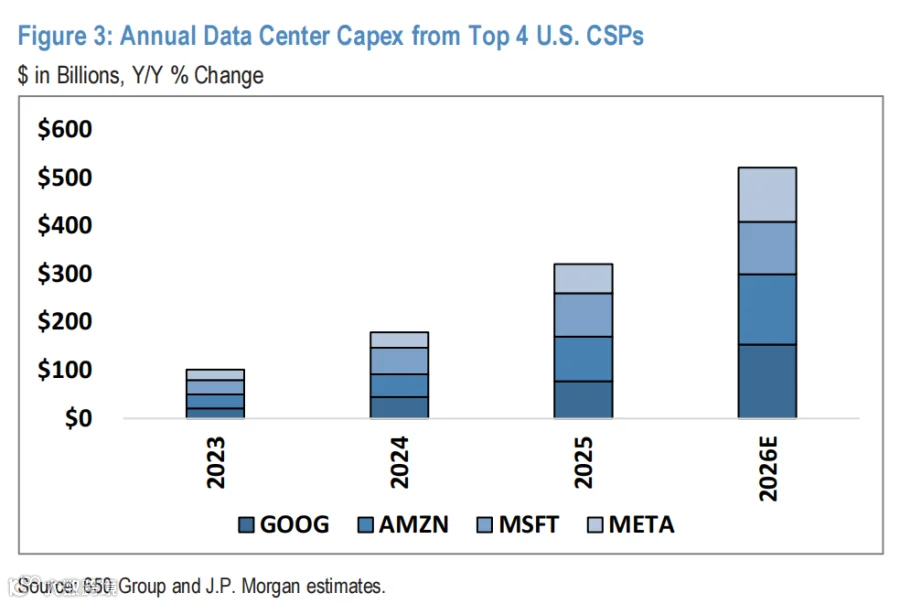

Google、Amazon、Microsoft 和 Meta四家公司在2026年的总资本开支预计将超过5200亿美元,其中绝大部分将投向数据中心基础设施。具体来看,Google 和 Meta 领跑增长榜单,预计同比增长将超过85%;Amazon 紧随其后,增幅超过55%;而 Microsoft 虽然相对保守,但也将实现20%以上的增长。

从绝对金额来看,Google、Meta 和 Amazon 各自的资本开支增量都将超过500亿美元,Microsoft 也将贡献180亿美元以上的增长。这些数字背后,是 AI 基础设施建设的迫切需求。

2027年:增长势头不减

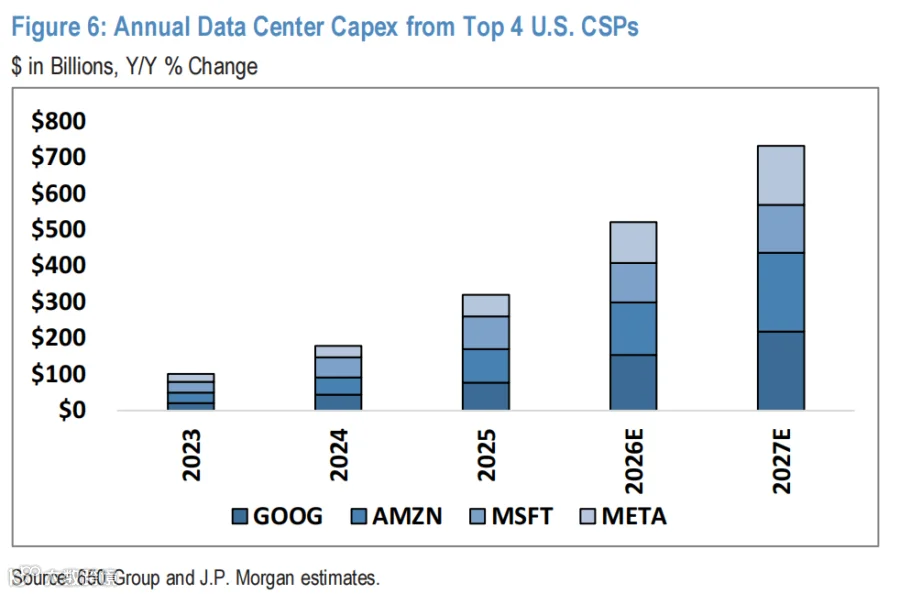

J.P. Morgan 预测,2027年美国四大云厂商的数据中心资本开支将继续增长40%,虽然增速有所放缓,但绝对增量将再创新高,达到2100亿美元以上。这意味着2027年的总资本开支将超过7300亿美元。

这一预测建立在相对保守的假设基础上。报告指出,如果以下几个因素持续存在,2027年的实际增长可能会更高:首先,如果供应链紧张导致的成本上涨继续持续;其次,如果云厂商继续侧重于高性能基础设施,单位功率的支出持续增加;第三,如果 GPU 相对于定制 ASIC 的使用比例保持高位,这将推高每千瓦基础设施的成本。

从各家公司的表现来看,2027年 Amazon、Meta 和 Google 预计将继续保持40%以上的增长,各自贡献500亿美元以上的增量;Microsoft 则将维持20%以上的增速,贡献200亿美元以上的增长。

电力容量:支撑增长的基石

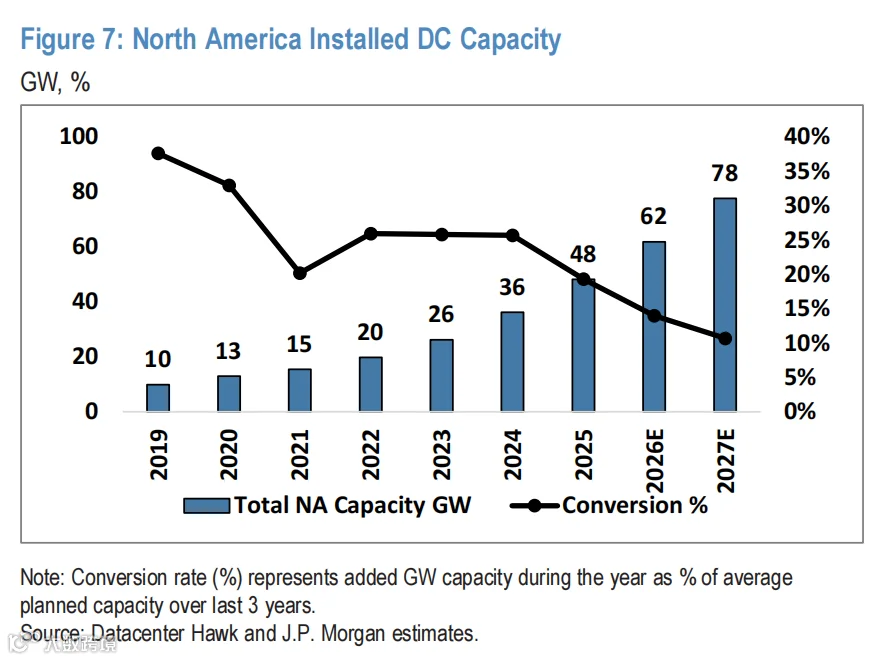

如此庞大的资本开支计划,需要相应的物理基础设施来支撑。J.P. Morgan 的分析显示,北美地区的数据中心装机容量将从2025年的48吉瓦扩展到2026年的62吉瓦,再到2027年的78吉瓦。

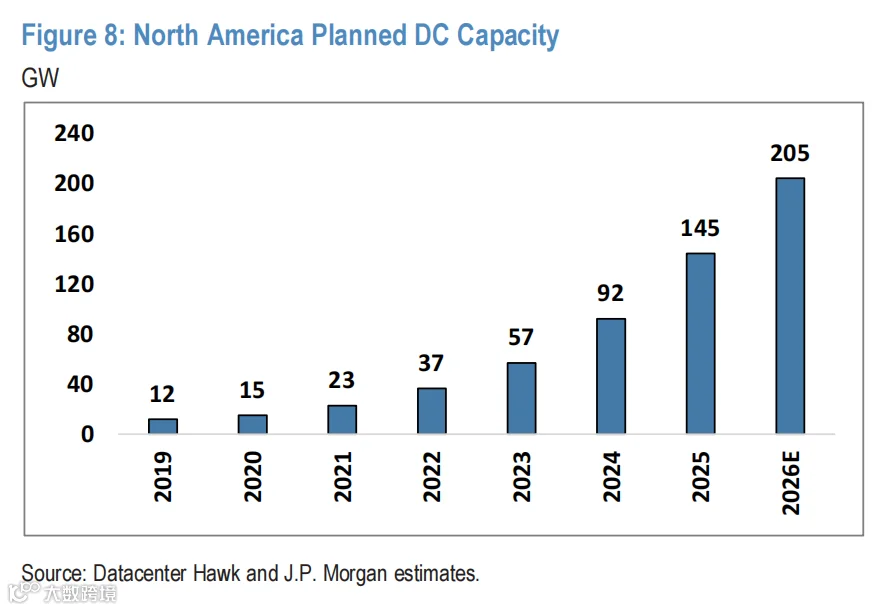

更重要的是,规划中的数据中心电力容量储备十分充足。截至2025年底,北美地区规划中的数据中心容量已超过140吉瓦,预计到2026年底将进一步扩大到200吉瓦以上。这个庞大的项目储备为未来几年的持续投资提供了坚实基础。

不过,从规划到实际装机的转化率一直是个挑战。历史数据显示,2022-2024年期间,平均规划容量的转化率仅为高个位数到低两位数。考虑到基础设施限制、审批流程和劳动力短缺等因素,J.P. Morgan 预计这一转化率在未来几年可能会进一步下降。即便如此,预计的装机容量仍足以支撑5200亿美元(2026年)和7300亿美元(2027年)的资本开支规模。

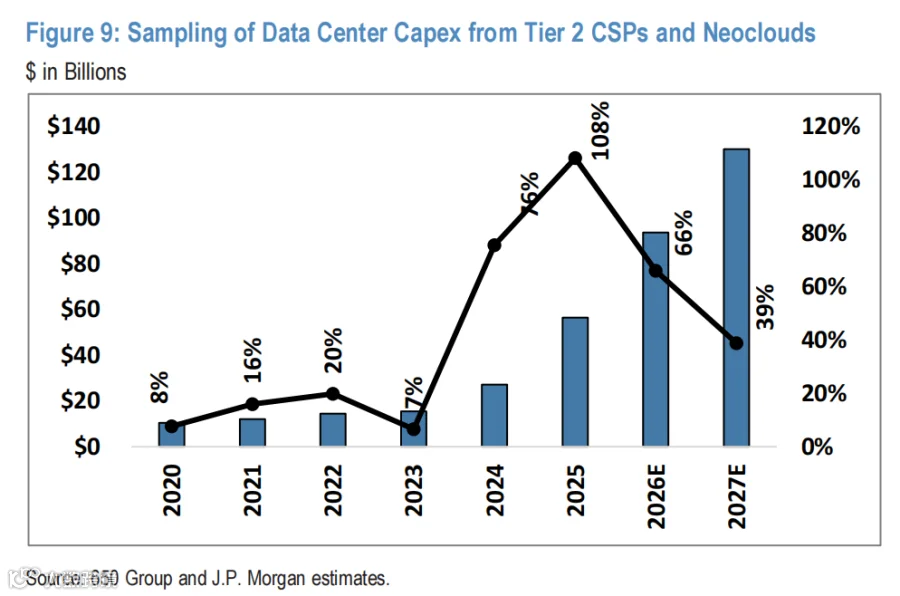

第二梯队的崛起

除了四大云厂商,第二梯队的云服务提供商和新兴的“新云”(neocloud)公司也在加速投资。J.P. Morgan 追踪的一组公开上市的第二梯队公司,其数据中心资本开支在2026年预计将增长65%以上,达到900亿美元以上——这个数字已经超过了四大云厂商在2022年的总和。

2027年,这一群体的增速预计将放缓至39%,但总投资额仍将达到1300亿美元以上。更重要的是,这个统计样本还不包括大量的私营公司,而据报道,许多私营数据中心运营商也有着雄心勃勃的投资计划。

END

获取报告原文和交流请扫码: