货物出口后应在何期限内办理出口退(免)税申报?相关政策规定详解如下:

问题1:货物出口后的申报期限

答:应在货物报关出口之日次月起至次年4月30日前的增值税纳税申报期内完成申报。

政策要点:符合出口退(免)税条件的货物,需根据业务类型在对应期限内申报:

- 报关出口货物:自报关出口之日次月起至次年4月30日前

- 非报关出口货物:自出口发票或普通发票开具之日次月起至次年4月30日前

- 保税区及经保税区出口货物:自出境日期次月起至次年4月30日前

- 输入特殊区域的水电气:自增值税专用发票开具次月起申报

注:未在次年4月30日前收汇的,需缴回已退(免)税款。

问题2:未按规定期间申报的处理

答:未在次年4月30日前申报的,可在出口之日次年起36个月内补报,但需补充提供收汇材料。

政策要点:

- 报关、非报关及保税区出口货物:补报期限为次年4月30日后至相关日期(报关日、发票日或出境日期)起36个月内

- 输入特殊区域水电气:自发票开具之日起36个月内可申报

- 超36个月未申报的:报关/非报关/保税区出口货物视同境内销售征税;水电气进项税额转入成本

注:所有36个月期限均按自然天数计算。

问题3:超过36个月未申报的情形

答:期满次日须按视同境内销售规定缴纳增值税、消费税。若属于内销免税情形,仍可适用免税政策。

问题4:2026年前已出口货物政策适用性

答:2025年12月31日(含当日)前的出口业务,继续执行原政策,不适用36个月未申报视同征税规定。

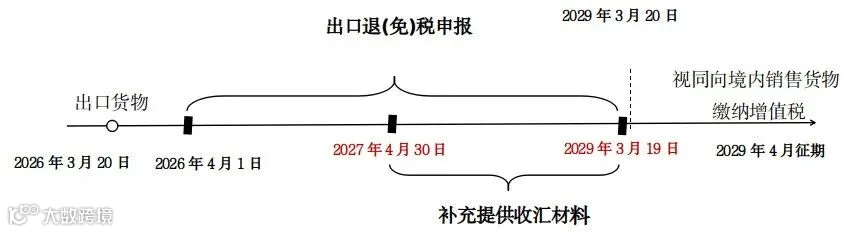

出口退(免)税申报时点示例

以2026年3月20日出口货物为例:

- 2026年4月1日—2027年4月30日:正常申报期(须收汇)

- 2027年5月1日—2029年3月19日:补申报期(须补充收汇材料)

- 2029年3月20日起:超期按视同境内销售征税

来源:厦门税务

编辑:农潇齐、郑文娟