一、短期申报的成因解析

沙特新注册企业常面临一个特殊税务现象:登录沙特税务与海关总局(ZATCA)系统时,发现2025年企业所得税(CT)申报状态显示为“逾期”,且标记为“短期申报期”。企业主普遍困惑于“未运营满一年为何逾期”的问题。

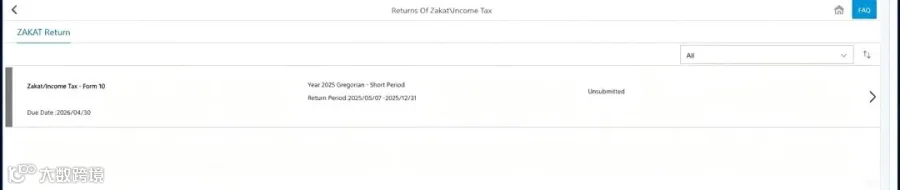

该现象源于沙特税局系统的自然年强制分割逻辑。无论企业章程设定的财务年度起始日(如7月1日),ZATCA系统均以日历年度(1月1日-12月31日)作为财年切割基准。例如:

2025年6月1日注册的公司,系统将自动生成:

• 短期申报期:2025年6月1日-12月31日(不足12个月)

• 长期申报期:2026年1月1日-12月31日(完整自然年)

根据沙特《所得税条例》,短纳税年度申报截止日为期间结束后的120天内。因此2025年6-12月的申报应在2026年4月30日前完成。系统显示“逾期”实为申报时限未满足的客观提示。

税务系统的自然年规则

ZATCA系统底层以日历年度为财年切割点,导致新设企业均需完成首期短期申报。此机制在未满年企业中极易引发申报疏漏。

二、逾期风险与解决方案

忽视短期申报将面临实质风险:

• 含税款情况:滞纳金按日1%累加;迟报罚款为年应税收入的1%,最高20,000沙特里亚尔

• 零申报情况:触发固定罚款,起点5,000沙特里亚尔

• 长期违规将影响税务信用,可能引发账户冻结或投标限制

三步处置策略

1. 紧急补救

• 登录ZATCA完成2025年短期申报,提交零运营报表

• 存在税款需立即缴纳以终止滞纳金

• 主动说明非故意逾期,争取首次违规免责

2. 财年对齐

修改企业章程,将财年截止日调整为12月31日,实现会计年度与税务系统完全匹配,从源头消除短期申报。

3. 长效机制

• 设定4月30日为年度申报固定提醒日

• 执行季度预缴制度平滑现金流

• 委托专业机构处理章程修改与复杂申报