快递业是20世纪60年代末在美国诞生的一个新的行业。我国于1979年引入快递这佯一种新的服务理念和运作模式。并迅速形成了以四通一达为代表的业态,通过告诉成长的10年,达到了今天的规模。

随着市场经济的发展、对外开放和商品流通以及电商的原因、对现代流通方式产生更大的需求和更高的要求,快递业已经发展成为经济发展的重要行业。

它具有带动产业看领域广泛,吸纳就业人数众多,经济附加值高、技术特征明显的特点,已成为不可替代的基础产业。

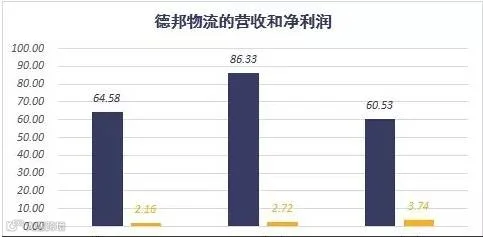

从即将上市的圆通年报上可以看出,快递业利润的下滑,圆通速递2013至2015年的主营业务毛利率分别为21.49%、16.79%和13.32%,呈下降趋势 。

高油价的压力、人工成本的攀升、跨界者的威胁,还是外来的狼……城里的有些死掉了,而城外的拼命在抢一张入场券,这座快递的围城遮挡着我们的视线,让人看不清缘由。

增益速递 , 星晨急便、中睿快递、汇强快递、国通暂停业务、深圳DOS快递.......

看到了以上的名单,业看到了四通一达的增量,我们试图从这堵墙撕开一个豁口,去看看里面的真相。

目前我国快递物流企业有8000多家,除“四通一达”、顺丰等大型快递企业外,其余多为中小型快递企业。绝大部分市场份额已经被这几家大型快递企业所瓜分,为数众多的中小型快递企业仅占据小部分的市场份额。

第一梯队由“四通一达”即申通[微博]快递、圆通快递、中通快递、百世汇通和韵达快递五家民营快递公司,以及EMS、顺丰快递等组成,年收入在50亿元以上。第二梯队年收入在50亿元以下,快递公司众多。包括京东、苏宁等自建物流,全国性公司有天天快递、全峰快递、宅急送、快捷快递,区域类公司有广东联昊通等。

8年间,快递业务量从10亿件增至100多亿件,快递业的高速发展离不开市场的激烈竞争,尤其是近年来随着仓储、租金、设施、人工等硬软件成本的不断上升,一些占据市场份额较小、资金实力较薄弱的中小型快递企业的生存环境显得愈发恶劣,对它们带来的冲击将会很大。所以,在这些问题的重压下,国内大量存在的中小型快递企业将面临破产或被兼并的风险。

5元包邮?

现在的淘宝大卖家可以拿到三通一达5元全国包邮的物流服务, 但是在成本递增的今天,难道快递不要利润了?

三通一达的5元是否能够保住成本。如果不可以,采取的方式就会有:

双十一和春节的时候半个月才送到

加盟店是为了挣钱,如果长期利润缺失,此起彼伏的风波还会一幕幕重演,加盟点不赚钱就会扣押货到付款的钱,甚至直接跑路。

如果你购买的电子产品,拿回手里,总是质量存疑,貌似进水的机身,背部几道刺眼的划痕。这是当然的,因你那个手机在快递员手里用着呢,你拿到的是人家换下来的。如果愤而退货,快递员会把正货再装回去发回商家。快递员如果收入不够,质量下滑是绝度的!

仓配一体、零担快运、合同物流、电商快递

快递与零担货运的融合难度

当远成快递、顺丰普货、德邦快递......出现的时候,以后出现一个壹米滴答快递也不足为奇,问题是零担与快递食肉可以互融?

如果快递业扩大战果,进入零担领域,首先面对的是服务对象的改变,个人和企业是不同的,个人没有时间,可以选择顺丰、不在乎22元的起运价,但工商户可要跟你计较的,他们有极大的议价能力,产品化管理与项目客户制管理是由区别的,你要有扣点灰色在里边,快递小哥显然不能适应!提货、回单、上车、分拣--这些环节一个快递小哥可做不来!

快递公司主要运送的是50kg以下的货物,快递的小三轮可以承担,但零担基本上在300KG,三轮失去了作用,除非你三轮加宽加大!觉得工具有差异,这个需要审视。

零担货物基本是靠门店揽活来完成集货,而快递要通过上门收件来完成集货,那么门店有雇员少的优势,有门店租金成本的劣势、快递有房租的省略、但快递小哥可就多了。这两者是不可协调的!

快递公司主要价格以首重和续重计算,向消费者收费8元。加盟商收入:8元。加盟商成本:付给快递员1.5元,运到分拨中心运费0.2元,城市内分拨费用0.5元,付给总部面单费0.9到1元,付给总部干线运输费1.5到2元,付给派件端派件费 1.5 元(总部代收)。

这样的计算方式在零担是心不同的,不同的人、不同的量、不同的货、不同的地点,都会有不同的报价,即使一个公司不同人的报价也不相同,快递的核算方式在零担是无法实施的。

快递公司之所以叫快递就是因为时效的因素起了很大作用,顺丰的22起价保证的是当日达、或次日达,那么零担就没有这样的要求。更加宽泛一些,那不同的价格是否需要不同的操作地点,不同的才做人员、不同的分拣流程,着是个问题?

目前专线领域里,大量小型民营企业在经营上单打独斗,货物收揽能力差,在货物集纳环节上比较耗时,叫车、装车耽误了时效,但车等货带来的就是集约化的成本大幅度降低,着是跟快递的理念南辕北辙的!

快递有两条路径、空运和陆运,操作设备以箱车为主、分拣效率针对于标准纸箱货物效率非常高,但零担货物千差万别、门框、电缆、异形件,那么分拣工具就会变为叉车托盘,为了尚未有的货量添置新的设备?不置可否!

公路货运业由于规模较小,技术和营销力量不足,所以普遍运营品种单一,即使行业中排名靠前的佳吉、华宇、德邦也没有涉及创新的运输项目。物流领域需要多项目的运营是不争的事实。

但现阶段还没有找到融合之路的前提下,盲目的跨界,未来就会形成雷声大雨点小的境地。

参考:日本运通的营业项目:搬运(单身汉搬家、海外搬家、艺术品搬运);支持电子商务交易(塘鹅件);国际多式联运(海陆空联运、铁路集装箱运输);回收物流(办公设备回收);金融物流(保安运输);流通加工(食品加工、装入软件);物流信息管理(GPS、提供在途运输信息)。从上述经营项目中可以明显的感觉到与世界运输业的差距。

安能中通背后都有红杉的影子,前者从快运杀向快递,后者从快递杀向快运,快递和快运产品定位不同无法共用一套运营体系,这得烧多少钱啊;

如果县镇可以和总部直接签加盟协议,二级加盟商将会被打压,并且由于盟主太多都会掠夺好的落地配资源,甲乙双方的博弈可能会置换;

针对于快递与零担而言 ,其实没有什么相对的门槛,都是处在业务瓶颈期的一种创世和突破,但从客户、设施、定价等各方面众多的难解命题在路上等着你。---