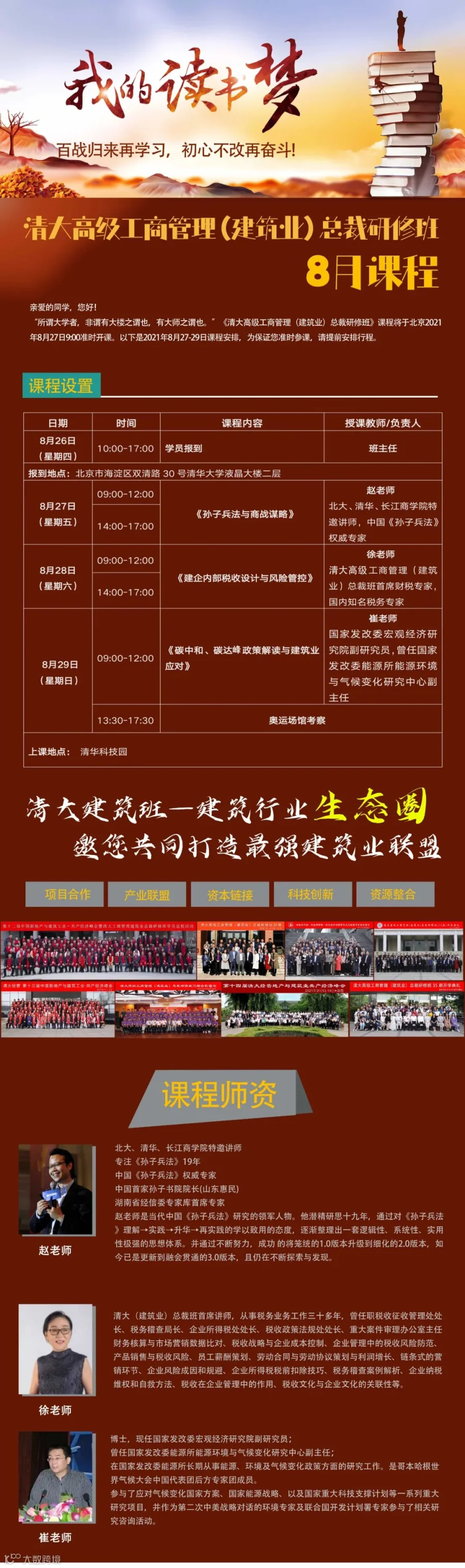

来源:姜山基金小镇

引起市场高度关注的银保监会15号文已经落地实施,这对长期依赖借新还旧的城投来说无疑是一记重击。

城投融资的“三道红线”

15号文之后城投融资已经出现事实上的三道红线:

第一道红线:

政府隐性债务

在严格限制地方政府债务无序增长、严控地方借道城投增加隐性债务的形势下,涉及政府隐性债务的城投融资将成为禁止范畴:

一是还款资金来源与地方财政直接或间接挂钩的;

二是用于性质属于政府投资项目、城投仅作为代业主的;

三是涉及隐性债务的城投主体、无明确资金用途、无法证明不属于隐性债务的;

四是资金用于政府承诺兜底回购、或承诺最低收益项目的;

五是以政府、事业单位等国资委下属单位的国有资产作为抵押物的;

六是违规与地方未出让土地、矿产资源挂钩,作为还款来源的。

一切涉及政府债务、与地方财政关联的业务,都将十分敏感;未来的城投融资,必须强调“属于企业债务、非任何形式的政府债务”。

第二道红线:

具备偿债能力

城投的新增融资都不再与地方政府存在任何关联,未来审核的重点就在于考量融资主体本身是否具备足够的偿债能力;如果对没有自主偿债能力的城投发放了融资,相应的金融风险将由金融机构自行承担。

未来金融机构对于城投的关注重点转向:

一是城投的真实债务率如何,是否可持续;

二是主营业务是否可持续发展;

三是现金流量是否能够覆盖利息,债务能否滚动;

四是资产质量对城投的发展是否有帮助;

五是政府的支持力度与态度能否维持正常运转。

在城投债务与政府债务逐渐分道扬镳后,城投能否可持续发展也取决于政府的支持力度;各地城投能否在“政府退出”后建立可持续发展的业务模式与体系,在未来几年至关重要。

第三道红线:

资金用途合规

政府信用在城投融资中逐渐退出,清查隐性债务仍将持续一段时间。未来的城投融资必须关注资金用途,是否投入合规的领域、投入资金能否回收等重点。

因此,金融机构与地方城投应从固定资产投资的角度研判城投融资是否合规:

一是资金投向的行业是否属于被限制的行业与产业;

二是投资项目应当具有资金自平衡的能力,覆盖本息;

三是监管申报资金用途与实际资金用途是否一致;

四是对项目资本金的来源与使用进行核查。

15号文后,政府还能支撑多少城投债务?

地方政府能够帮助城投支撑的债务规模是非常有限的:

重划权责

打消财政兜底幻觉

15号文采用了“打消财政兜底幻觉”的表述,再次重申了城投债务并非与政府债务划等号的基本原则。即使是涉及隐性债务的城投主体,也不代表其全部债务都由财政承担。如今城投债中政府真正负有直接偿还义务的只有两个部分:

保存量不保增量

旧债旧办法,新债新办法

两个类型必须保

在财政普遍紧缩的当下,地方政府如何运用有限的财力来保障城投呢?实际上,只有两个层面的债务政府是必须妥善处理的:

一个是公开市场的债务,考虑市场影响与地方经济发展,不得出现恶性违约事件是基本的底线;

另一个是直接涉及个人投资者的债务,尤其是地方募集资金的,必须要及时给予保障方案、避免出现群体性事件,造成更大的风险。

其他类型的债务,通过市场化的方式来处置。

城投去杠杆正式开启

由于政府信用的消失,城投将主动或被动开启去杠杆的进程。

当城投进入去杠杆的周期,也意味着城投持续借新还旧的时代一去不复返了。但是,当持续的借新还旧正式被打破,未来的城投将如何解决融资问题、又该如何发展呢?

可以从城投本身不同的状况来分别看待:

对于债务率已经远超出自身承受能力、长期依靠借新还旧勉强维持存续的平台来说,未来几年需要严守“不新增债务”的底线。在城投转型、隐性债务置换后,通过财政支持与城投运营,逐渐优化债务结构,并降低债务风险;

对于债务率已经较高,但地方还处在高速发展阶段的城投们来说,未来几年的融资也将受到一定的限制,但整体思路在于“监管资金流入的用途”、促进城投的投资效率、降低表外融资等不可控因素。未来几年是否能够得到资金的支持,依托的是重点工作领域的职能、投入产出资金自平衡的项目;

对于一些资信等级不高、债务率较低的地区,在完成市场化转型后,能够在公开途径获得的融资反而可能有所增加。随着融资模式的转变与市场的发展,一些发展滞后的、债务率较低的、但有真实投资需求的中小平台,有希望得到市场的支持、进行适度发展。

因此,当前打破的不仅是借新还旧,还是传统意义上对城投的评级框架。

城投真的要开始还钱了,钱从哪里来呢?

一是隐性债务置换。一部分城投债务已经纳入政府隐性债务管理平台,会逐渐通过债券置换、财政资金偿还或市场化置换等方式予以解决,实现政府杠杆率与城投债务率的共同降低;

二是地方金融资源流入。近期央行开始着手解决地方金融资源不平衡的问题,使一部分地方银行可以为地方城投提供阶段性的支撑,避免出现流动性危机;

三是市场化业务的注入,城投新一轮转型后的平台可以进一步承接政府购买服务、PPP业务、特许经营项目等业务,尤其是近期的城市更新、片区开发、乡村振兴等领域,都能够让城投作为领域内的市场化运作平台、获得更多的主营业务收入和现金流量。同时,地方专项债券也为城投们提供了阶段性的资金支撑。

政府融资新思路

构建合规收入

15号文并非限制城投举债,而是限制城投再次凭借地方政府的信用进行举债、导致地方隐性债务出现进一步增长。因此,只要及时转变融资思路,仍然可以合规化融资。

以市场化、权责清晰的思路构建政府付费,通过合规的方式融资:

一是通过盘活存量资产进行融资,发改委与财政部都鼓励地方政府与城投盘活存量基础设施与公共服务类存量资产。既可以申请发行发改委试点的公募REITs,也可以用特许经营或PPP模式下的政府付费模式作为项目收入、申请发行私募类REITs产品;

二是通过政策鼓励类项目作为融资载体,申请项目贷款或发行项目收益债券。对于发改委鼓励的九大领域,城投仍然是地方政府运作项目的重要平台。

15号文的落地并非是“切断融资”,而是进一步促使城投的发展与融资思路转变。

加强市场运作

城投未来将进一步承接地方政府的公共服务类职能,并成为基础设施与公共服务类项目的市场化运作平台。

未来的地方城投,将进一步通过市场化运作的机制,参与到新型城镇化、城市更新、乡村振兴、产业基础设施等项目中去,更多的发挥企业的主观能动性与投资效率,做实自身的的资产与现金流,实现新一轮的城投转型。

在市场化的大背景下,进一步放开基础设施与公共服务领域对市场企业的限制也是大势所趋;在这个过程中,城投可以作为政府与市场之间的“桥梁”。既作为地方国企,承接政府的委托与相应的职能;又以市场化的方式与企业开展深层次合作,让专业的人来做专业的事。

城投抱团取暖

百战归来,再读书!

清大期待您的加入!

欢迎加入:清大高级工商管理(建筑业)总裁研修班

【联系方式】

咨询人:李老师

联系电话:139 1144 5864(同微信)

邮箱:1847623599@qq.com

微信:nt2014520(请备注“清大建筑”)

长按下方二维码添加李老师微信(请备注:清大建筑)

【联系方式】

咨询人:李老师

联系电话:139 1144 5864(同微信)

邮箱:1847623599@qq.com

微信:nt2014520(请备注“清大建筑”)

长按下方二维码添加李老师微信(请备注:清大建筑)

长按识别二维码,关注建筑业观察。