点击上方蓝字

加入建筑人的聚集地

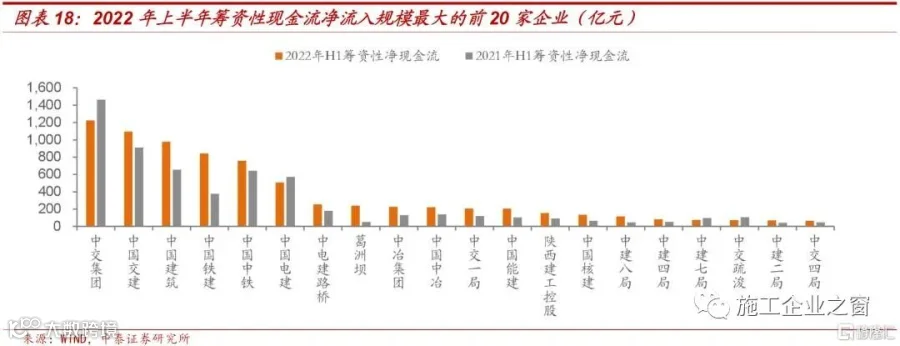

来源:格隆汇、岳读债市

点击上方蓝字

加入建筑人的聚集地

来源:格隆汇、岳读债市

— END —

| 2021年全国各省建企中标100强 | |||

| 吉林 | 辽宁 | 黑龙江 | 河北 |

| 北京 | 天津 | 山东 | 山西 |

| 陕西 | 内蒙古 | 甘肃 | 宁夏 |

| 青海 | 新疆 | 西藏 | 河南 |

| 江苏 | 浙江 | 上海 | 安徽 |

| 福建 | 江西 | 湖北 | 湖南 |

| 重庆 | 四川 | 云南 | 贵州 |

| 广西 | 广东 | 海南 | 全国 |

注:全国(未计入港澳台地区)各省建筑施工企业年度百强榜,蓝色为已经发布的省份,点击相关省份(市)即可直接查看。 |

|||

▼关注建筑业观察,获取全国最新建筑政策

立即关注!

立即关注!