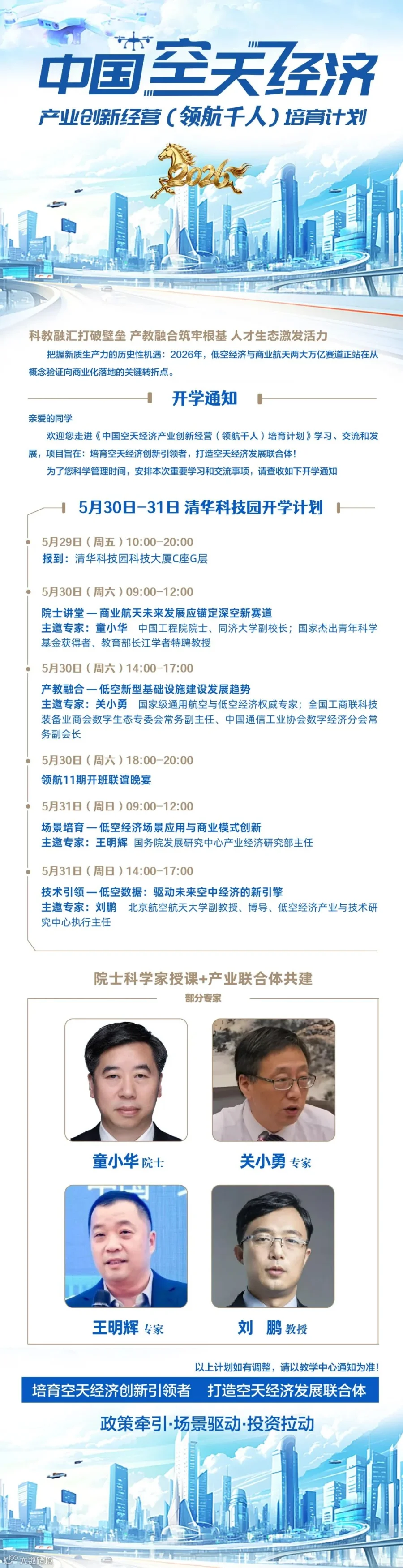

据大象君了解,近期,君乐宝乳业集团股份有限公司(简称“君乐宝”)正式向香港联合交易所递交主板上市申请,中金公司与摩根士丹利担任联席保荐人。

此前,君乐宝曾于2023年12月与中金公司签署A股上市辅导协议。不过,随着公司对海外市场布局和全球业务拓展的重视程度提升,君乐宝最终选择转向港股推进上市

伊利、蒙牛最强对手

伊利、蒙牛最强对手

1995年,君乐宝在河北石家庄起步,创始人魏立华凭借3间平房、1台酸奶机和2辆人力三轮车开启创业之路,最初以酸奶产品为核心深耕区域市场。1997年,公司销售额突破千万元,奠定了区域发展的基础。2000年起,君乐宝开始拓展省外市场,将销售网络延伸至河南、山东等地,逐步扩大品牌影响力。2008年三聚氰胺事件后,君乐宝虽未受直接波及,但仍果断回购相关股权,与涉事企业彻底切割,坚守产品安全底线,随后在2010年与蒙牛达成合作,借助资源优势进一步巩固低温酸奶市场地位,彼时已跻身中国酸奶市场前三行列。

2012年,魏立华在海外目睹中国消费者抢购奶粉的场景后,决心进军婴幼儿奶粉领域,开启企业战略转型。2014年,君乐宝获批婴幼儿配方乳粉生产资质,以颠覆性价格推出高品质奶粉,打破行业高价乱象,实现国产奶粉与国际同质同价。同年,公司与瑞士SGS、爱尔兰KERRY集团等国际伙伴合作,构建严苛的质量管控体系,并率先通过欧盟BRC食品安全全球标准A级认证,拿到出口欧盟的通行证。此后,君乐宝奶粉陆续进入香港、澳门市场,成为首个通行港澳的国产奶粉品牌,逐步重建消费者对国产奶粉的信任。

2019年,君乐宝从蒙牛回购全部股权,开启独立发展新篇章。依托多年积累,公司构建起涵盖牧草种植、奶牛育种、养殖、加工、销售的全产业链模式,实现从源头到终端的全程自控。同时,君乐宝持续加大科研投入,成立功能性乳酸菌资源及应用技术国家地方联合工程实验室、博士后科研工作站,与高校和科研机构深度合作,在益生菌研究、营养配方创新等领域斩获多项专利与奖项。此外,公司打造国家4A级工业旅游区,以透明化生产进一步夯实品牌公信力,产品矩阵也逐步拓展至常温奶、鲜奶等多个品类。

经过多年深耕,君乐宝已形成酸奶、婴幼儿奶粉、常温液态奶、牧业四大核心业务板块,产品覆盖全国乃至海外市场,消费者触及数超2亿。凭借稳定的产品品质、持续的创新能力和全产业链优势,君乐宝实现了跨越式发展,最终位居伊利、蒙牛之后,成为中国第三大综合性乳企。

规模与利润双增长

招股书显示,君乐宝规模与利润双增长的良好态势,2023-2024年,公司营收从175.46亿元稳步增长至198.32亿元,同比增幅达13.0%,2025年前三季度营收已达151.34亿元,延续稳健增长节奏。

盈利端表现更为亮眼,归母净利润从2023年的-0.21亿元(亏损)大幅扭亏为盈至 2024年的10.17亿元,2025年前三季度进一步增至8.37亿元;经调整净利润则从 2023年的6.0亿元增长至2024年的11.6亿元,2025年前三季度达9.4亿元,盈利质量显著提升。这一成绩在乳业整体需求放缓背景下尤为突出,同期蒙牛、伊利等龙头企业部分产品线增长承压。

盈利能力的跨越式提升,核心得益于产品结构优化与运营效率改善。君乐宝高毛利的低温液奶产品占比持续提升,成为利润增长的核心驱动力,2024年低温液奶收入占比已近半,其中简醇低温酸奶占有率达17.2%,悦鲜活高端鲜奶份额达24%。经调整净利润率从2023年的3.4%提升至2024年的5.9%,2025年前三季度进一步优化至6.2%。

全产业链一体化运营与数字化赋能成效显著,公司拥有33座自有牧场和20个生产工厂,2024年奶源自给率达66%,在同规模乳企中居领先地位,有效降低了原材料成本波动风险。渠道结构也在持续优化,直销渠道(含 KA、电商、自营店)占比已提升至23.9%,经销商渠道贡献约68.8%的收入。

财务方面仍面临高负债挑战,资产负债率虽呈下降趋势但仍处高位。2023-2025年前三季度,公司总负债规模分别为192.3亿元、184.3亿元、175.7亿元,资产负债率从2023年的80.5%降至2024年的78.6%,2025年前三季度进一步降至77%,但显著高于蒙牛、伊利等主流乳企50%左右的负债率水平。

值得注意的是,君乐宝近三年累计分红超26亿元,其中2024年分红规模较大,在高负债背景下引发市场关注。

此次赴港IPO募资,有望缓解债务压力,为低温奶战略与国际化布局提供资金支持,进一步巩固其行业前三的市场地位。

未来发展与挑战

君乐宝赴港上市首要意义在于拓宽融资渠道与加速战略落地。作为稳居行业前三的乳企,其近年营收稳步增长,2024年达198亿元,但77%的资产负债率高于同行均值,亟需资本支持产能扩张与产业链升级。港股国际化平台可助力其募集资金用于工厂建设、品牌营销及研发创新,同时以港澳为桥头堡辐射东南亚市场,推进国际化战略。此外,上市能优化公司治理结构,通过股权激励强化团队动力,提升品牌国际认可度,为其在长三角、珠三角的鲜奶赛道布局奠定资本基础。

此次上市面临多重挑战,核心集中在行业竞争与财务压力。国内乳业市场由伊利、蒙牛主导,低温奶、高端奶粉等细分赛道竞争白热化,君乐宝需持续投入资金争夺市场份额。财务层面,其长期借款占总负债37%,过往并购未产生明显收益,高负债叠加港股估值波动,可能影响投资者信心。同时,港股对乳企食品安全、合规运营要求严苛,叠加消费市场需求迭代快,公司需平衡扩张速度与盈利稳定性,应对原材料价格波动等行业共性风险。

君乐宝赴港上市是机遇与风险并存的战略抉择。上市成功可缓解资金压力,赋能数智化转型与全产业链布局,但其需正视高负债、市场竞争等问题。未来需高效利用募集资金优化财务结构,聚焦核心产品创新与渠道深耕,以稳健业绩支撑估值。同时,借助港股国际化优势提升品牌影响力,在合规经营前提下突破增长瓶颈,实现从区域乳企龙头向国际化乳制品企业的跨越。

声明:转载此文是出于传递更多信息之目的,不为商业用途。文字和图片版权归原作者所有,若有来源标注错误或侵犯了您的合法权益,请作者与我们联系,我们将及时更正、删除,谢谢!

扫二维码立即报名(请备注“空天经济产业“)

报名咨询,长按识别二维码

李老师:13041143121同微信

扫二维码立即报名(请备注“空天经济产业“)

报名咨询,长按识别二维码

李老师:13041143121同微信

扫码二维码立即报名(请备注“人工智能产业“)

报名咨询,长按识别二维码

李老师:13041143121同微信

扫二维码立即报名(请备注“新能源产业“)

报名咨询,长按识别二维码

李老师:13041143121同微信