来源:行业报告智库

数据显示,截至 2024 年底,中国 60 岁及以上人口规模达到 3.10 亿人,占全国人口的 22.0%,65 岁及以上人口为 2.20 亿人,占全国人口的 15.6%,已符合联合国中度老龄化社会的划分标准。中国的人口老龄化进程没有减速迹象,未来 10 年内,60 岁及以上老年人口每年净增将超过 1000 万人。

新出生人口数量的也持续走低,2016 到 2023 年,新出生人口数和人口出生率连续七年下降,降幅均超过 50%,过去十年间,15 到 64 岁的劳动年龄人口规模缩减了 4743 万人,老龄化进程正在加速演进。

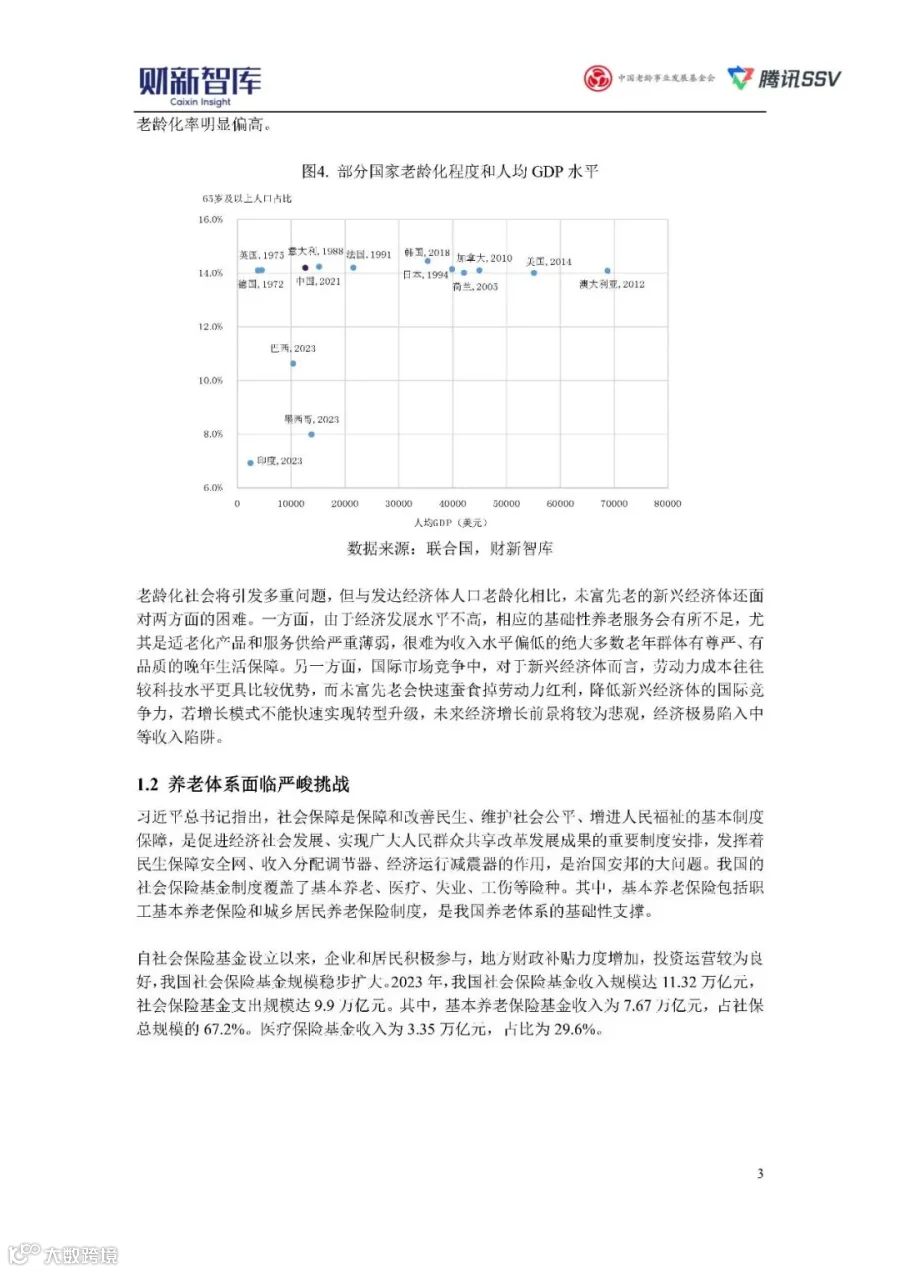

未富先老,是中国人口老龄化最核心的特征。2021 年中国进入中度老龄化社会时,人均 GDP 尚不足 1.3 万美元,而日本和韩国进入同等老龄化阶段时,人均 GDP 分别达到 4.0 万美元和 3.5 万美元。中国 65 岁及以上人口占比从 7% 升至 14%,仅用了 21 年时间,同样完成这一进程,日本用了 26 年,英国德国等发达经济体则用了四十余年,更快的老龄化速度,叠加相对不足的经济发展积累,让中国的养老体系建设面临着独有的现实语境。

中国养老金三大支柱发展呈现出明显的不均衡特征。作为第一支柱的基本养老保险,截至 2024 年底参保人数逾 10.7 亿人,社保卡持卡人数覆盖 98.6% 的人口,基本实现人口全覆盖。第二支柱的企业年金和职业年金发展偏弱,2023 年底全国建立企业年金的企业仅有 14.17 万户,参加职工 3114 万人,在同期企业职工基本养老保险参保人数中覆盖率仅为 6.76%。第三支柱个人养老金 2024 年底开户人数已突破 7000 万人,但实际缴存人数仅占开户人数的两成,人均缴存金额约 2000 元,远低于每年 1.2 万元的政策上限,开户热投资冷的特征十分明显。

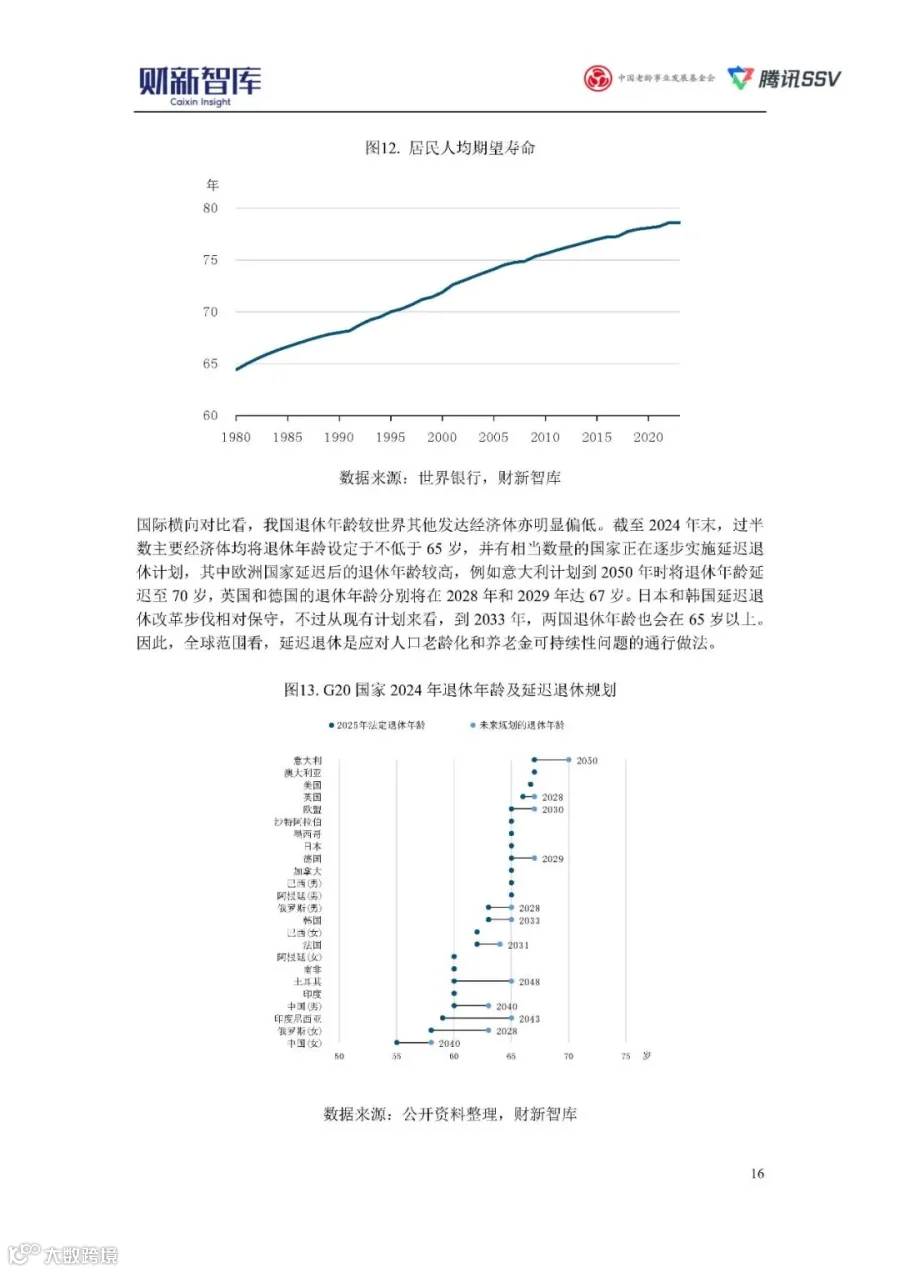

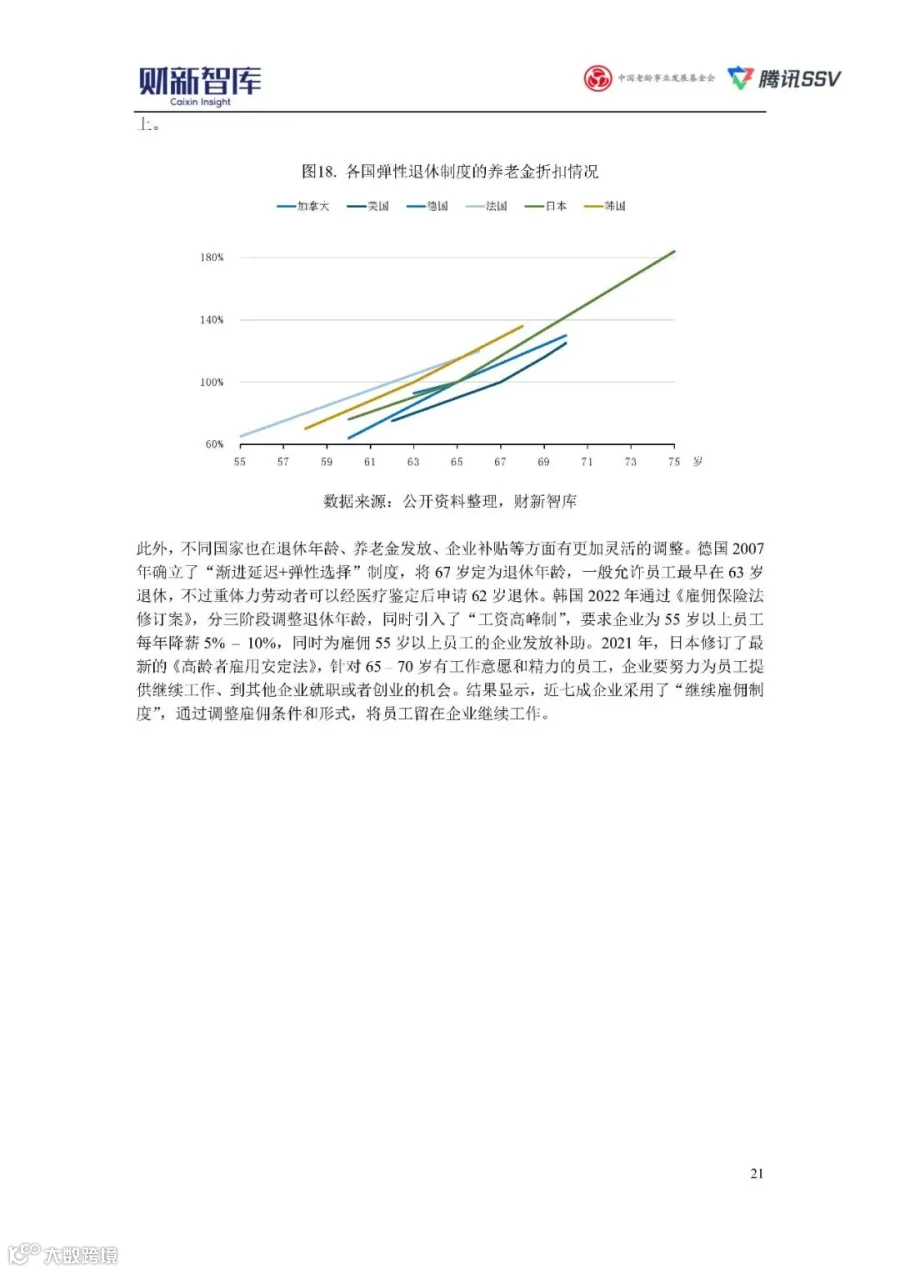

渐进式延迟法定退休年龄政策,在 2025 年正式进入落地实施阶段。从 2025 年 1 月 1 日起,中国将用 15 年时间,逐步将男职工法定退休年龄从 60 周岁延迟到 63 周岁,女职工法定退休年龄从原 50 周岁、55 周岁,分别延迟到 55 周岁、58 周岁。基本养老金的最低缴费年限,也将从 2030 年起由 15 年逐步提高至 20 年,每年提高 6 个月。政策同时设置了弹性退休规则,职工缴满最低缴费年限后,可自愿选择最长提前 3 年退休,也可在与单位协商一致后,最长延迟 3 年退休。这一政策调整,与居民人均预期寿命的提升直接相关,中国居民人均期望寿命从 1980 年的 64.4 岁增长至 2023 年的 78.6 岁,原有的退休年龄规定已沿用七十余年。

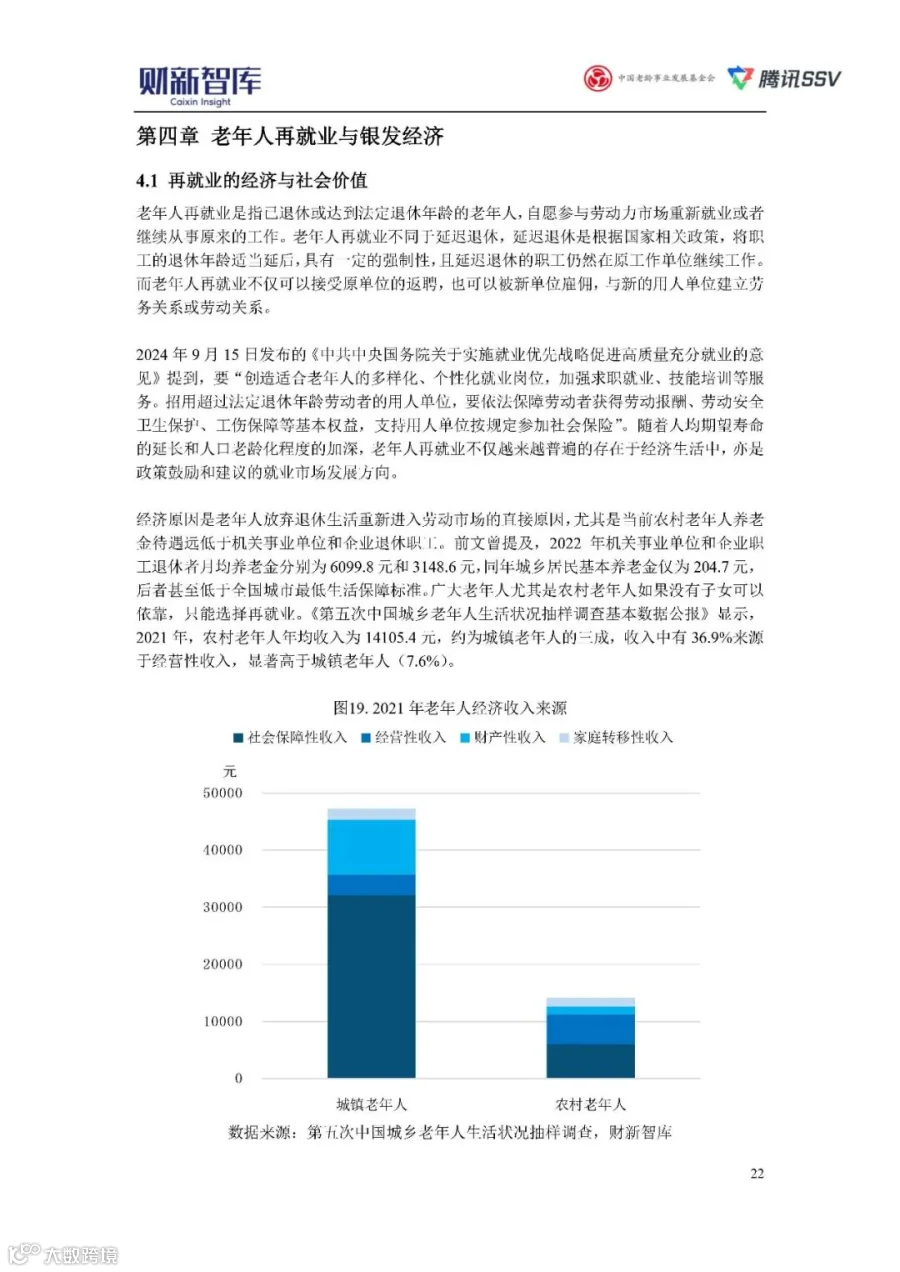

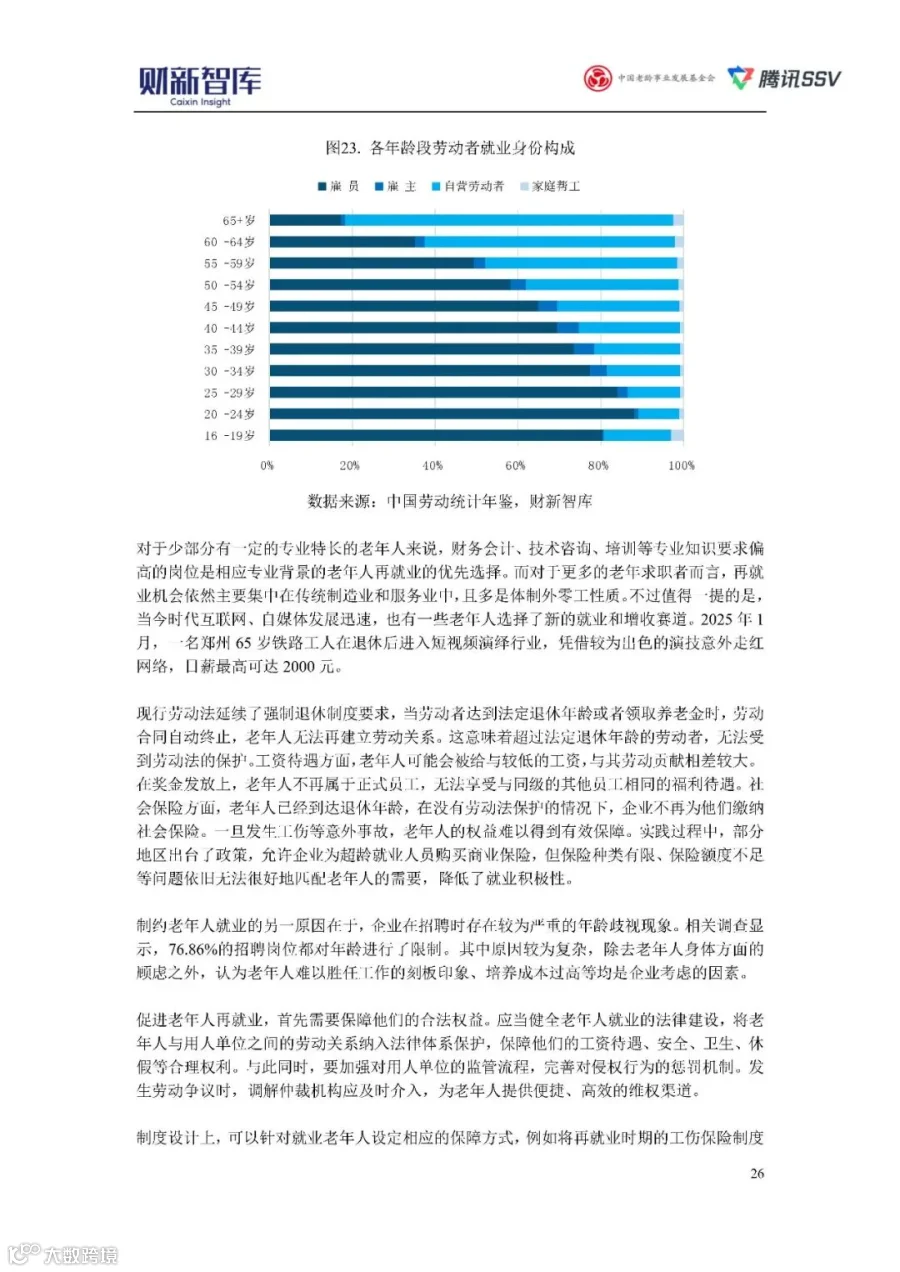

老年人再就业正在成为老龄化社会中的普遍现象。第七次全国人口普查数据显示,中国 60 岁至 64 岁老年人就业占同年龄段人口的 34.43%,65 岁至 69 岁老年人就业占比为 27.49%。经济收入是老年人再就业的核心动因,2022 年机关事业单位、企业职工月均养老金分别为 6099.8 元和 3148.6 元,同年城乡居民基本养老金仅为 204.7 元,偏低的保障水平让大量农村老年人不得不通过劳动获得收入。

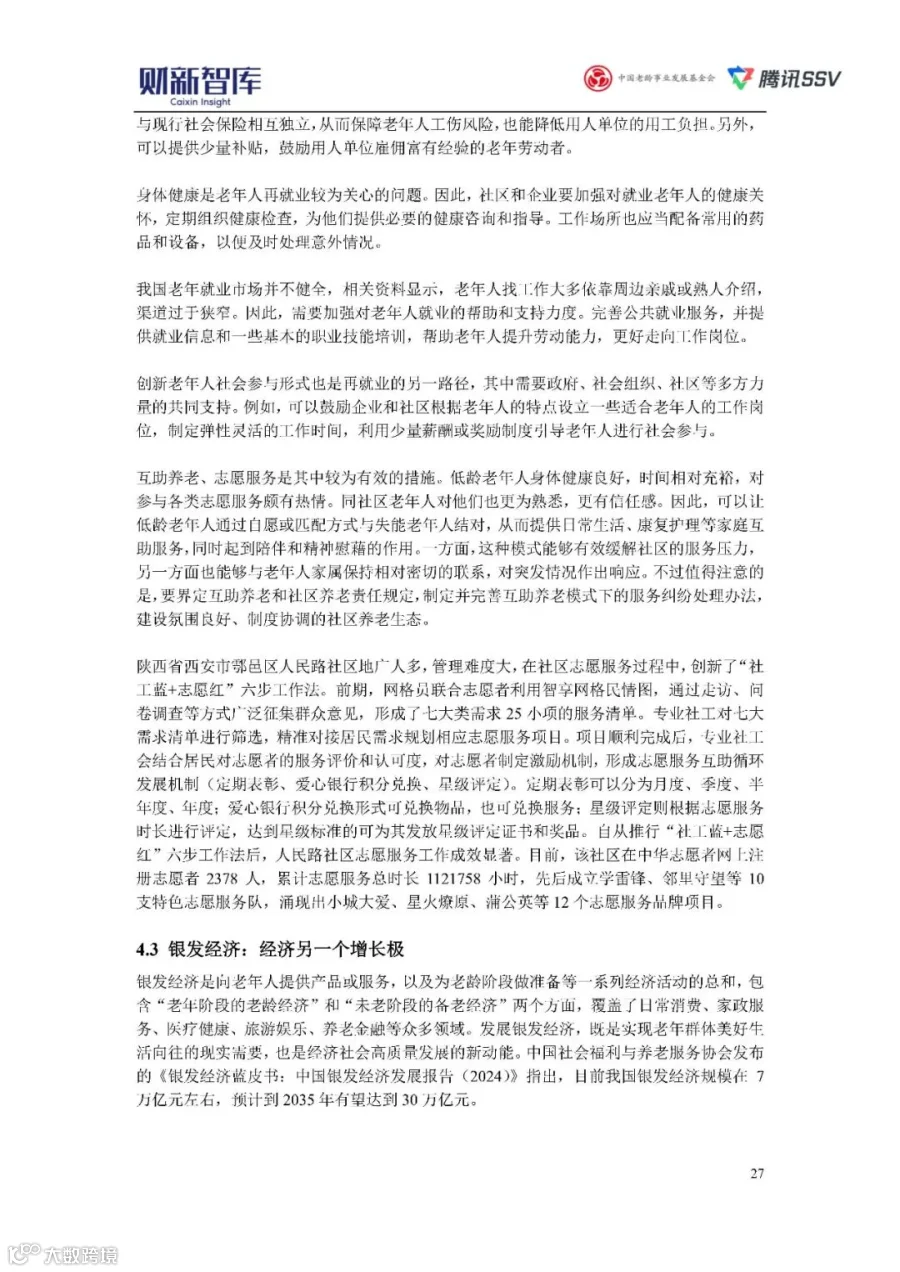

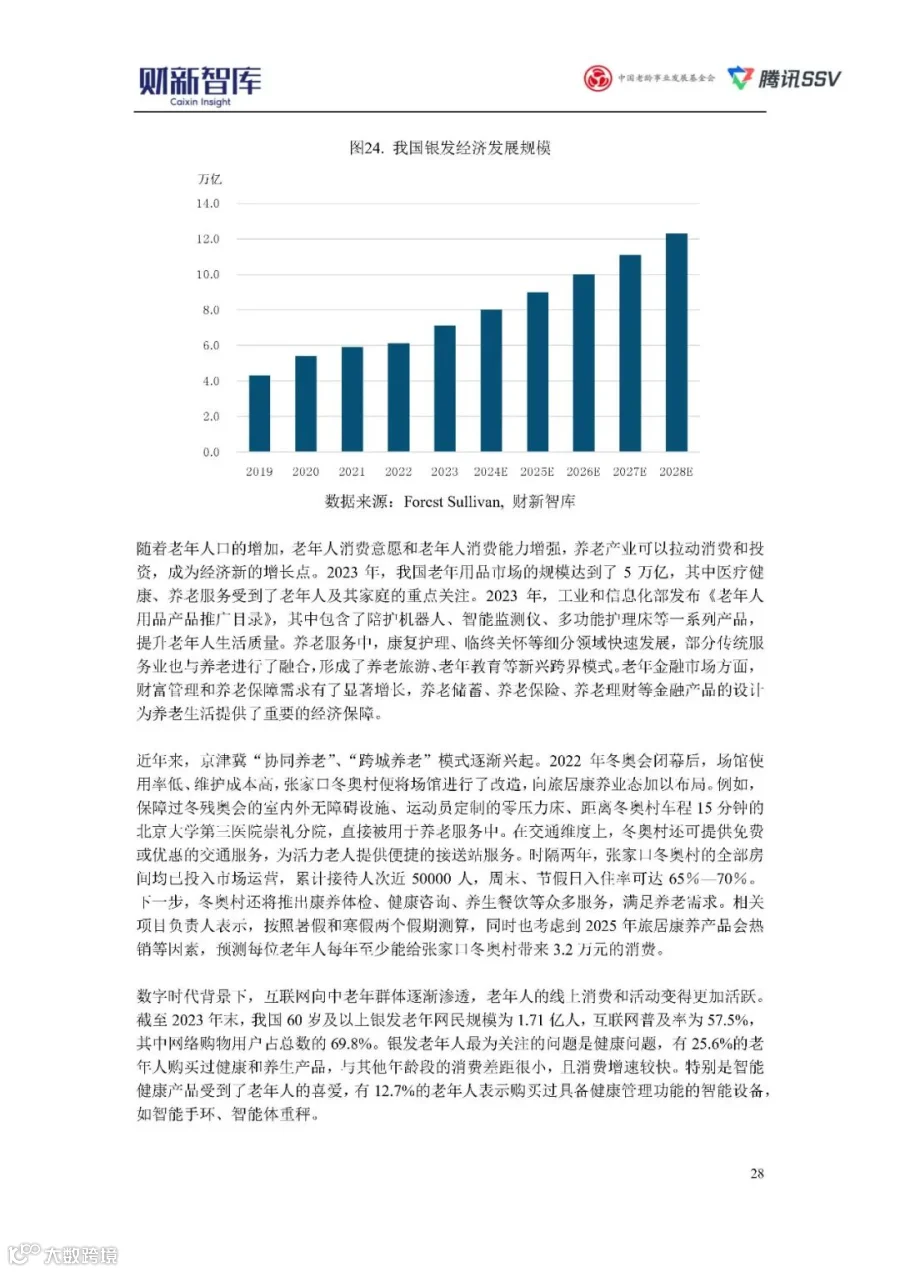

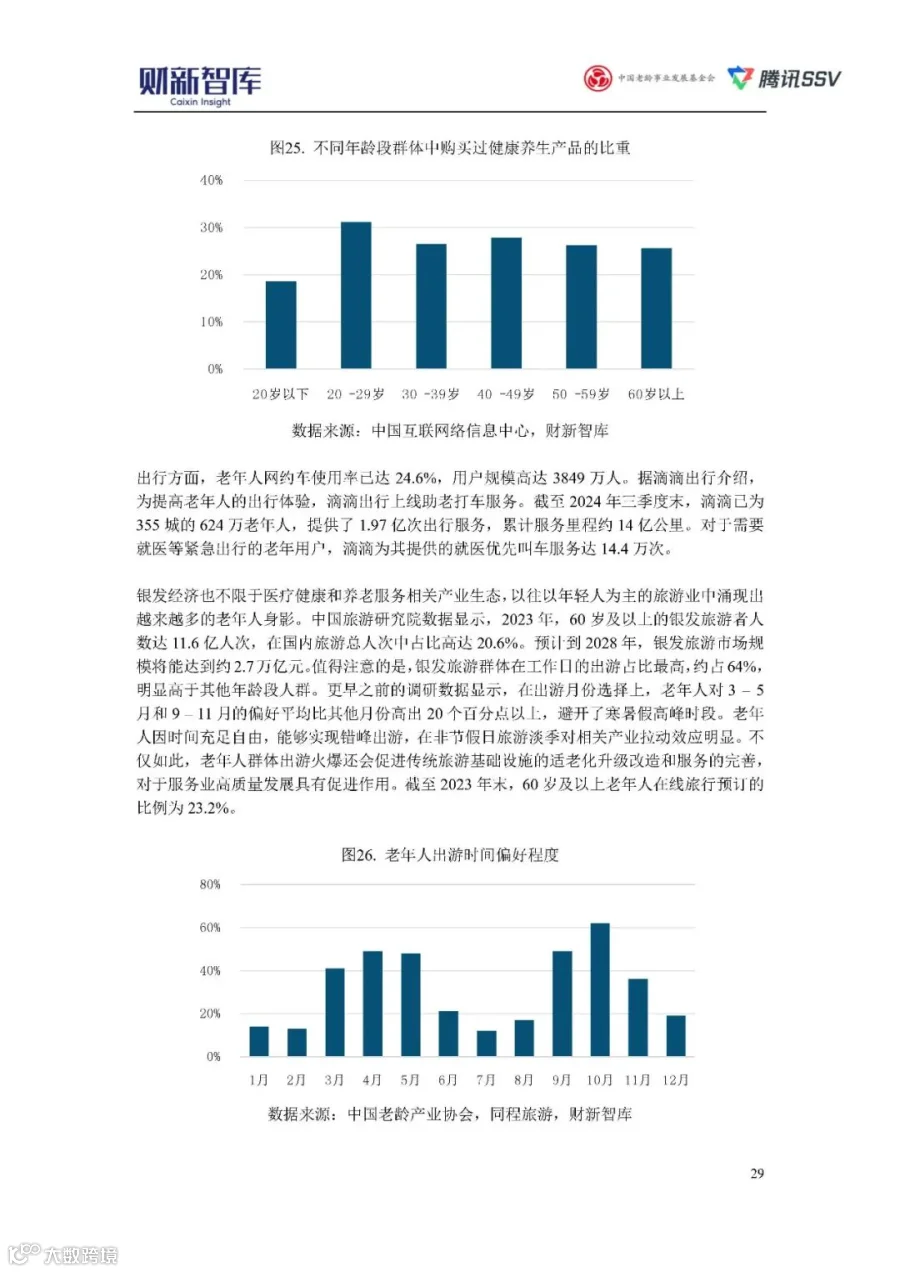

与老年人口规模同步扩大的,是银发经济的发展体量。目前中国银发经济规模在 7 万亿元左右,预计到 2035 年有望达到 30 万亿元,成为经济发展新的增长极。2023 年末,中国 60 岁及以上银发老年网民规模达 1.71 亿人,互联网普及率为 57.5%,其中网络购物用户占比 69.8%。旅游消费领域,2023 年 60 岁及以上银发旅游者人数达 11.6 亿人次,在国内旅游总人次中占比高达 20.6%,老年群体凭借时间优势,成为旅游淡季消费的核心拉动力量。

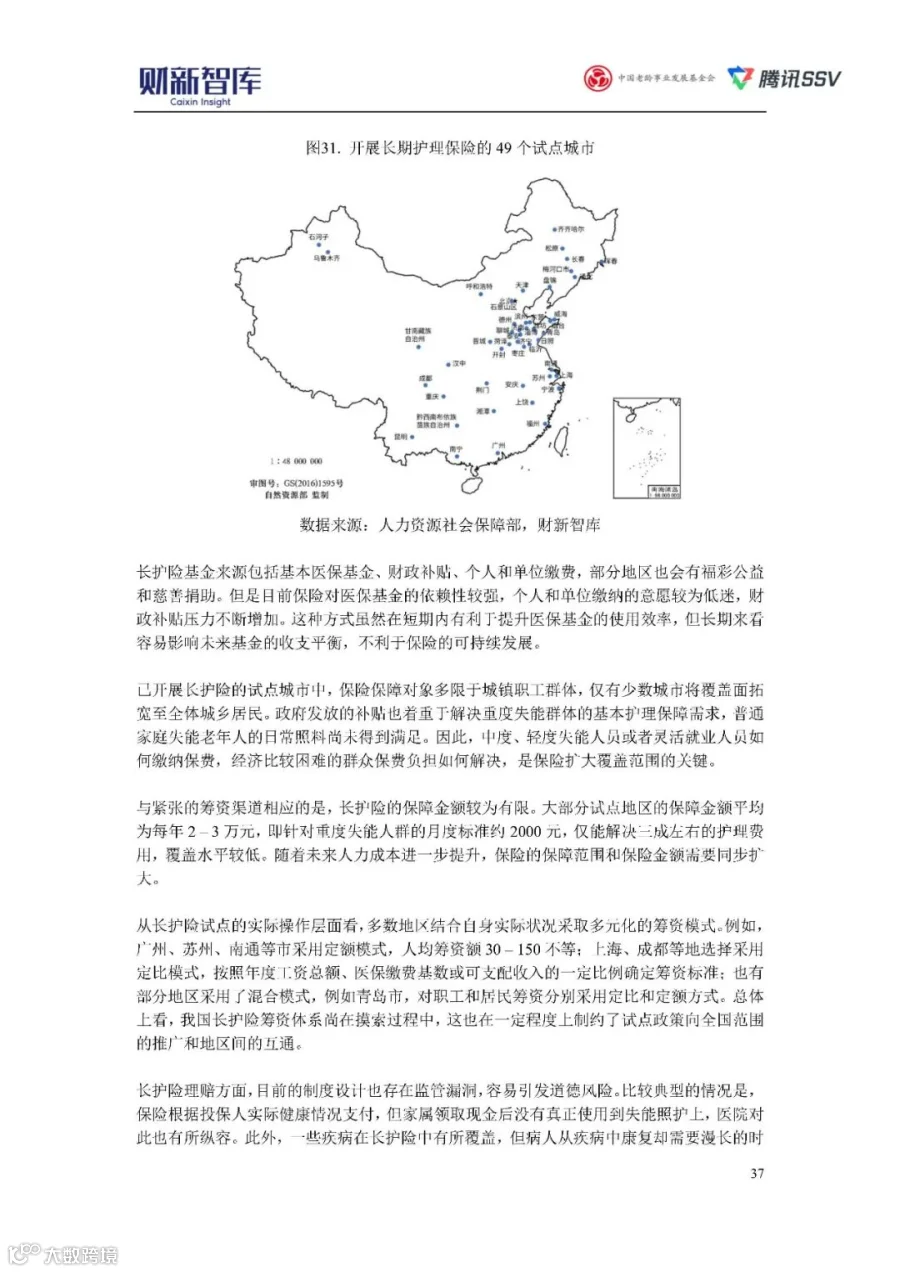

失能老年人的长期照护,是养老领域最核心的刚需板块。截至 2021 年 8 月,全国失能老年人数约 3500 万,占全体老年人的 11.6%,老年人患病率是总人口平均水平的 4 倍,带病生存时间达 8 年多。当前养老护理人员潜在人才需求超 1000 万,实际从业者仅有 30 多万,人才缺口极为突出。长期护理保险制度正在逐步推进,截至 2023 年底,全国 49 个长护险试点城市已覆盖超 1.8 亿人,享受待遇人数达 134.29 万,护理费用报销比例在 70% 左右。

数字技术正在全面渗透到养老产业的各个环节。2023 年中国数字经济核心产业增加值占 GDP 的比重为 9.9%,数字技术为软硬件适老化改造提供了核心支撑。可穿戴健康检测设备、智能看护产品,实现了对老年人生理参数的动态监测,跌倒检测、主动预警等功能,大幅提升了老年人居家生活的安全性。养老机器人是数字技术在养老场景的重要应用,主要分为护理、康复和陪伴三类,目前康复机器人发展相对成熟,其余两类仍有技术层面的提升空间。

2025中国养老产业研究报告-财新智库

声明:转载此文是出于传递更多信息之目的,不为商业用途。文字和图片版权归原作者所有,若有来源标注错误或侵犯了您的合法权益,请作者与我们联系,我们将及时更正、删除,谢谢!

扫二维码立即报名(请务必备注: 银发经济 )

报名咨询,长按识别二维码

李老师:13911445864同微信