点击蓝字 关注我们

低压电器是一种能根据外界的信号和要求,手动或自动地接通、断开电路,以实现对电路或非电对象的切换、控制、保护、检测、变换和调节的元件或设备。

低压电器是指用于交流50Hz(或60Hz)、额定电压为1,000V及以下直流额定电压为1,500V及以下的电路内起通断、保护、控制或调节作用的电器元件或组件。

01

# 强增长和弱增长交替,周期为2-4年 #

除了极个别的年份为负,基本上市场都处于增长的状态,当然,幅度有强弱之分。强在7-15%之间,弱多在5%以下。这种周期性大约为2-4年出现一次状态切换。

究其原因,在于低压电器产品的极广泛应用。

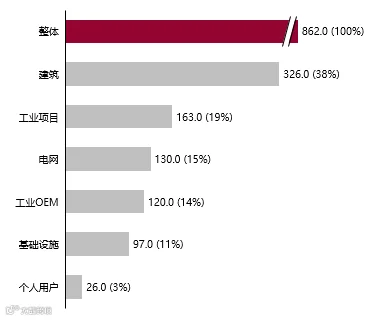

接近900亿的市场,38%在建筑、19%在工业项目、14%在工业OEM(机械)、15%在电源电网、11%在基础设施,还有少量为个人用户。

房地产、工业以及偏政府投资的电网和基础设施等多种客户需求相互支撑。因此,虽然过去十年,宏观经济,尤其是工业经济多有起伏,建筑市场也有冷暖,但这些因素叠加在一起,同时为负向的几率是很小的。

在上图数据表现上也就可以看出,低压电器市场呈现出较强的抗跌性。而不像一些应用较为集中的工业品,热的时候极热,市场遇冷也会呈现出很大的负数。

显然,2021年是个正向经济周期的开年,确切说,市场从2020年下半年开始复苏。宏观经济大势,以及各个分支-地产、工业、电网、基础设施都呈现出较强的增长态势。因此,可以预测, 未来5年,至少3年,市场大概率是强增长的。

02

#我国低压电器市场规模增长#

随着疫情后经济的复苏、“十四五”开年、“双碳”、数字化等重大趋势,我国房地产、工业、电网、基础设施都呈现出较强的增长态势。

数据显示,我国低压电器市场规模从2016年的627亿元增长至2020年的862亿元,2020年较2019年增长52亿元,同比增长6.4%。预计2025年我国低压电器市场规模将达1240亿元。

03

#低压电器市场六个梯队#

第一级别为100-150亿级别企业,包含施耐德及正泰,两企业均在建筑行业占据较大份额,其他领域施耐德优势行业集中在基础设施、工业及工业OEM,正泰则更多行业并行发展。

第二级别为50亿级别,包含德力西和ABB。

第三级别为20-30亿级别,分别为西门子,良信,天正、常熟。

第四级别为10亿级,分别为上海人民。

第五级别为5~10亿级别,主流品牌如环宇,乐星产电、伊顿北元、LS等。

第六级别为5亿以下,主要为罗格朗、海格、北元、泰永以及市面众多中小企业(初步估计约200+企业)。

04

#中国低压电器市场份额-TOP5 品牌#

内资取代外资&市场份额将变的更加集中,国产头部企业持续扩大市占率,头部应趋势明显。

我国低压电器市场份额存在两种主要趋势:

第一,内资取代外资趋势明显,以国产龙头为代表快速替代外资企业,尤其是压缩中小品牌外资企业;施耐德作为最传统的外资强势品牌,仍然能够固守自己的领域和份额;

第二,低压电器市场份额将变的更加集中,国产头部企业会持续扩大市占率的趋势,无论是广泛渠道的铺设,还是大客户的需求,都需要巨量资源的投入,这使得配电大公司的竞争优势更加明显。

尤其是大客户采购,在整体需求中的增加是显著的。数据中心、新能源、通信等涌现的新行业需求,需要研发、生产、商务的整体敏捷性。这方面,只有领先的前几家企业能够做到。

从份额变化上也可以看到,中小品牌的份额在显著下降,甚至出现了一些品牌消亡的现象。当然,也有少量品牌能够固守在少量细分市场,但最终,被并购,划入大企业旗下的概率是很高的。

2020年低压电器市场施耐德市占率第一,正泰第二,但近几年在房地产,部分工业等细分领域国产化趋势明显,预计2-3年,正泰有望超越施耐德成为低压电器领域龙头老大,其他企业市场份额逐渐缩减。

因此,我们会看到的行业领袖,以施耐德和正泰为代表(年销售额百亿级别),其增速一直优于市场平均水平。

在10亿至50亿销售额区间的约10家公司,其增速呈现波动性,节奏踏对,则快,节奏错,则慢,多年份的CAGR是略弱于超大型企业的。

当然,也有良信这样的特例,抓住大客户深入挖掘的趋势,达成高速成长。

05

# 内资企业的增长率会更高 #

未来5年,市场处于增长的正周期,大公司受益更多,份额会进一步集中化

通常大家所说的 进口替代逻辑,在这个行业也是一直在发生并持续的。这个词不是很准确,基本上已经没有进口产品了,生产都相当本地化了,甚至外资大厂在中国的生产基地开始供给全球市场。

当然,进口替代想表述的实际意思是外资品牌在丢失份额,内资品牌在获得份额。确实,从制造和质量上看,内外资的差距已经很小,甚至在某些领域,国内已经领先。

但市场的惯性,外资企业多年的品牌耕耘壁垒仍然存在。在价格上,品牌溢价是还是明显存在的。坚冰需要慢慢消融,但可以明显看到,时间站在内资企业一方,份额是逐年上升的。

这过程中,也能够看到大外企的市场决心和动作。其本土化程度已经非常高,通过并购本土品牌,建立品牌梯次关系,甚至直接推出更加廉价的产品系列。防守一方的决心和力量是巨大的。

因此,通常大家会认为,进口替代的逻辑是长期和缓释的。除非出现一些剧烈的市场因素,譬如集中采购。譬如在中高压输配电领域,国网开始集采后,市场份额在短期内呈现了巨变。

而低压电器市场需求相对分散, 地产商、光伏、风电、通信的一些巨头开始集采,已经给与了国内企业一些快速获得份额的机会,但相对于整个市场需求来讲,还未动摇这个市场的基础逻辑。

具体到企业,譬如施耐德电气(不含德力西合资部分),大企业增长率高于市场平均水平,是正向因素;外资处于守势,是负向因素。结合起来,其增速近乎市场平均水平,甚至略超。即施耐德电气守住阵地的概率还是很大的。

06

# 双碳任务,能源管理是落地的主角 #

双碳已经是国家目标,尽管具体的政策还未落地,但即将发生的巨大的政府推动力是毋庸置疑的。

在供能侧,利好清洁能源建设;在输能侧,电网的降损技术应用和市场化管理会进一步推动,其中又与 智能配电结合在一起;在用能侧,个人用户可以看到电动汽车等政策的推动,建筑和企业则是能源管理的用武之地。

能源管理将成为巨大的市场。配电企业具备天然的参与优势。当然,也需要注意这个行业处在跑马圈地的阶段,各路豪杰云集。

能源公司从能源供给优化出发、自动化公司从工业互联网方案出发、电力运维公司也如雨后春笋、加上平台软件类公司,可以说,参与者众,格局远远未定。好在市场够大,最后的黑马也不会只有一匹,低压电器公司能够从中分润不少。

07

#功夫在海外#

国家提倡内外经济双循环,而低压电器厂商是有先知先觉的。

以正泰为代表的少部分低压电器厂商已经早早布局,设置海外代理商、并购盘厂等等。渠道和覆盖,这一在中国市场早已被印证的逻辑,放之于世界,仍然是有效的。在业绩上,也可以看出非常高的增长率,经常在20%以上。

从长期来看,可以着手越南、东南亚等基础制造业繁荣的地区,经济产生一定成长是必然的。而在这些地区,中国的产品具有强大的性价比,几无品牌劣势,可以说成长性巨大。

中国市场在2020年的低压电器需求接近900亿,而全球约在4000亿以上。

中国的低压电器厂商,已经积蓄了足够的力量,从领先于中国,到领先于世界,只是时间问题了。

——以上讯息来自格物致胜 《中国低压电器白市场2021白皮书》

微信号 : 算易软件

你们点点“分享”“在看”,给我充点儿电吧~