信息来源:印制电路信息(微信号:pci-shanghai)

1 前言

2014年美国经济复苏并开始表现出强劲的势头,加上中国的经济仍稳步增长,中美两国的经济增长,带动了全球增长2.4%。其中一些国家,尤其是东南亚的印尼、菲律宾、柬埔寨等,均又有不俗的增长。但欧共体仍然没有完全摆脱金融危机的影响,除了德国、法国经济略好仍充当欧洲复苏的火车头外,其余国家发展则差强人意,不少国家仍十分困难,这对欧洲消费市场的冲击仍十分大。日本经济增长几乎为零。而金砖国家中印度虽有一些增长,但巴西因其经济结构深受全球经济影响而不振;俄罗斯因乌克兰危机以及石油价格暴跌而深陷金融和经济困境,所有这些都对2014年形成了影响。在这种情况下,国际大宗商品全年均大幅波动,这极大地冲击了各类基础材料商品价格,也极大地影响了消费心理。

在这样的经济大环境下,电子市场仍保持了较强的市场增长,个人移动终端和汽车电子仍是市场的主角,与大数据相关的“云计算”计算机、处理器等产品,也都有很大的增长。家电产品——尤其是空调、液晶电视仍是持续增长。LED、光伏产业经过调整后,已逐渐步入一个正常消费通道。新常态就是不同以往的、相对稳定的状态。这是一种趋势性、不可逆的发展状态,意味着中国经济已进入一个与过去30多年高速增长期不同的新阶段。

全球著名印制电路板(PCB)市场分析机构Prismark公司的统计结果表明,2014年PCB总产值574.37亿美元,相对于2013年的PCB总产值561.52亿美元,增长2.3%。在变化多端的全球经济及产业发展形势下,近几年PCB行业仍然有持续增长,实在是不容易。本文主要根据Prismark在2015年3月发布的资料,笔者将对2014年全球PCB市场进行全面总结,同时对于今后全球PCB的未来发展作出预测。

2 2014年全球手机市场的发展

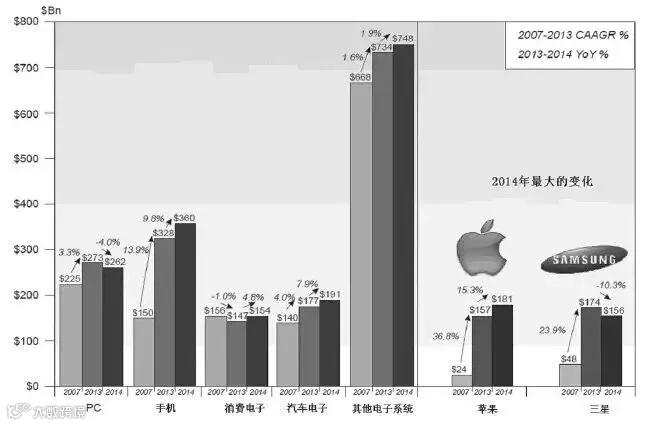

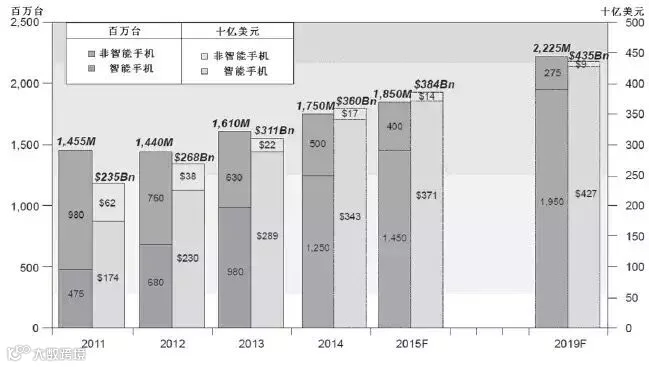

手机市场是全球PCB市场的主要驱动力,庞大规模、强势需求和合理的手机替换率正促使如中国、印度、巴西这些新兴国家市场迅速成为推动全球智能手机市场发展的引擎。新兴市场用户追求的不仅仅是简单的语音功能,智能手机能给他们提供理想的移动娱乐、社交和商业应用平台,正如现在在成熟市场的发展一样,未来几年,智能手机销往新兴市场将继续拉动全球智能手机市场增长。据市场机构分析,2014年,全球手机总产值增长9.8%,见图1。手机总产量17.5亿台,智能手机12.5亿台,智能手机已占71.4%,见图2。

资料来源:Prismark.3.2015

图1 2014年全球电子整机的增长率

资料来源:Prismark.3.2015

图2 2014年全球手机产量与产值

3 2014年全球平板电脑市场

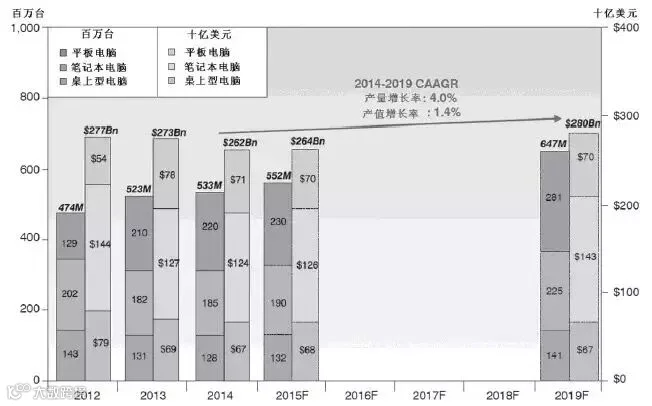

根据prismark在2015年3月的统计,2014年全球平板电脑产量2.20亿台,比2013年的2.10亿台增长4.5%。而且预测未来增长幅度平稳,但增长率不大。而2014年全球平板电脑产值增长率已成负数,见图3。

图3 2014年全球平板电脑发展

4 2014年全球PCB市场概述

4.1 2014年各国家/地区PCB产值

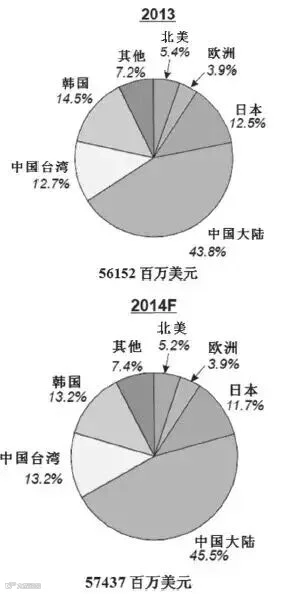

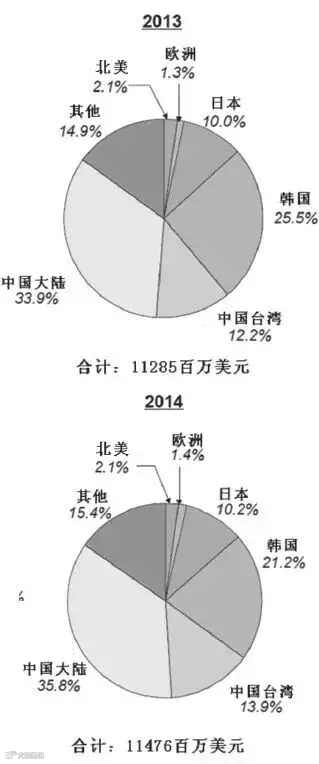

相对于2013年而言,2014年中国大陆PCB产值的增长率为6.3%,中国台湾PCB产值的增长率为6.3%,韩国由于三星销量影响产业链,PCB境况不如之前乐观,韩国PCB产值的增长率为-6.9%。由于2014年日元贬值,日本的PCB产值的增长率为-4.3%,日本PCB行业的产量产值还将持续下降,亚洲其他PCB产值的增长率为3.7%,尽管日韩业者积极投资东南亚,但在中国大陆厂商的崛起之下,东南亚产业配套仍相对不是很完善,且中国内需市场及终端品牌不容忽视。欧洲的PCB产值增长率为2.3%,北美PCB产值的增长率-1.5%。

PCB产业已成为一个亚洲产业。在中国成为电子产品制造大国的同时,全球PCB产能也在向中国转移,从2006年开始,中国就超过日本成为全球第一大PCB制造基地。2013年和2014年全球不同国家/地区PCB所占比例和增长率比较见图4。

图4 2014年全球不同国家/地区PCB增长率

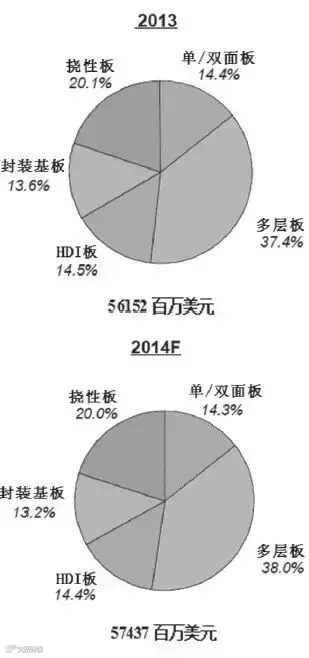

4.2 2014年不同种类PCB比较

与2013年相比,2014年的单/双面板产值增加2.1%,多层板产值增加3.9%,HDI板产值增加2.1%,HDI板尽管需求量上升,但价格日趋激烈,中国大陆厂商纷纷挺进,使得竞争更趋加剧,单价自然不那么坚挺。

同时挠性线路板产值增加1.7%,挠性板没有达到期望的高增长,但仍然是产业的亮点,原因当然是智能终端的广泛应用。

封装基板产值增加-0.8%,让人很意外,封装基板部分一直被寄予厚望,但表现却差强人意,一方面是市场需求影响,另一方面产品技术的改变,这部分未来的成长不容乐观!

增幅最大的是多层板,增幅最小的是封装基板,2014年所有PCB种类产值变化不大,见图5。

图5 2014年全球不同种类PCB增长率

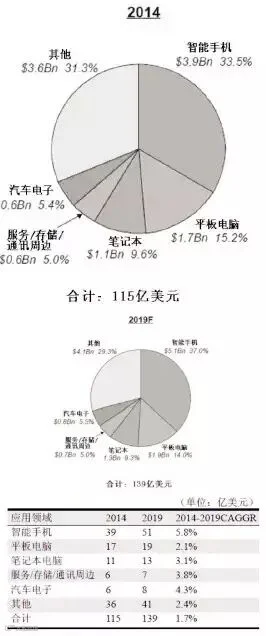

4.3 2014年全球FPC市场

挠性印制电路板(FPCB或FPC)的发展和广泛应用,是因为与刚性线路板相比,FPC有着显著的优越性,FPC是为提高空间利用率和产品设计的灵活性而设计的,它能满足更小型和更高密度安装技术的需要。也有助于减少组装工序和增强可靠性。

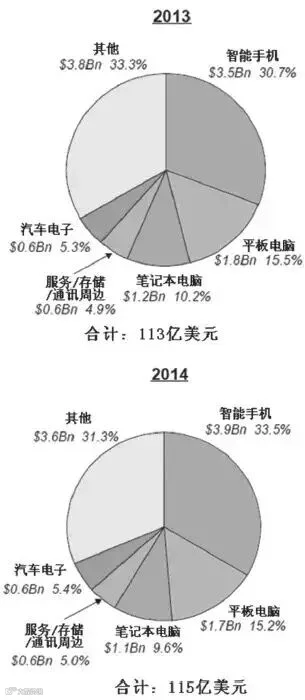

Prismark公司发布的数据表明,由于全球智能手机市场的驱动,2014年全球FPC市场有小幅增长,由2013年的113亿美元,增长到2014年的115亿美元,年增长率达到1.7%,见图6。只有智能手机用FPC增长10.9%,见图7。从生产的国家/地区看,中国大陆FPC增长7.4%,中国台湾FPC增长15.8%,而由于三星的影响,韩国FPC则降低15.5%,见图8。

图6 2014年全球FPC增长率

图7 2014年全球FPC不同应用领域的增长率

图8 2014年全球不同国家/地区FPC增长率

4.4 2014年HDI板市场

2014年全球HDI板产值82.88亿美元,增长了2.1%,见图9。其中应用于智能手机的HDI板增加了15.7%,应用于功能型手机的HDI板却减少了28.1%,见图10。HDI板的发展方向是任意层互连(Any layer interconnection)。任意层互连极大提高布线设计的灵活性,大大节约PCB面积。任意层技术由智能手机等推动,它将继续快速发展,尤其是更小线宽及板厚。任意层互连比传统HDI密度更高,制造难度也更高,需要各流程小心谨慎控制。

图9 2014年全球HDI板的增长率

图10 2014年全球HDI板不同应用领域的增长率

4.5 2014年中国大陆本土PCB发展

近年来,中国大陆本土PCB一直稳步发展,在全球PCB领域的影响越来越大,由2013年的75.81亿美元,增加到2014年的84.43亿美元,增长率为11.4%,见图11。

在2015年3月在上海举行的2015春季国际PCB技术/信息论坛开幕特邀演讲中,CPCA由镭理事长说:现在处于产业“换季”期,我们面临着明显的内外部挑战,我们仍然必须要建立世界级制造业的理想。当下中国的经济要由高速增长转为中高速增长;经济结构不断优化升级;驱动从原来的要素转为创新驱动。原来PCB市场发展的路径,在以后是无法线性复制的,简单的扩充产能并没有足够的市场来支撑。企业应该重视技术研发,抢占竞争制高点;向软硬一体化的解决方案提供商转型;提升效率,推进卓越运营;重视结构效益,推动模式创新。

一方面,利用数字化,提高效率,降低成本;另一方面,我们要思考如何通过互联网改变运营流程,例如电子商务和网络营销;此外,通过互联网思维,对传统行业进行改造,创新商业模式和价值观;在这里还要强调管理效率。此外,我们还要重视结构效益,推动模式的创新。

在近年产业转型升级发展趋势之下,企业的成本管控已经成为企业在市场竞争力的较大占比体现,PCB企业需要足够重视成本管控,把转型变革的决心融入到精细管理的每一个流程里,融入到打通产品、客户和供应链的无缝柔畅的体系里,这样,企业必将受益其中。

5 2014年全球前30名排行榜

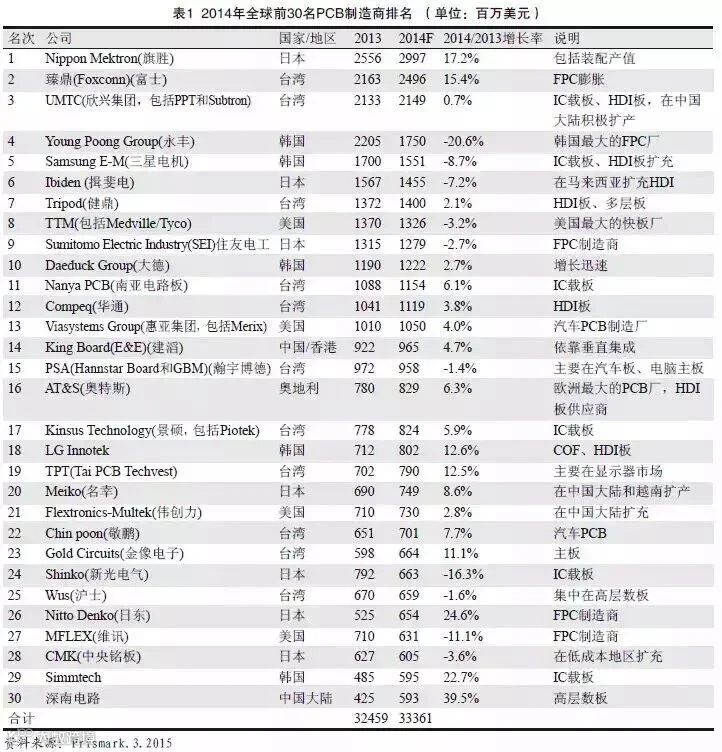

日本FPC大厂旗胜再次蝉联全球第一,2014年产值(包括装配产值)接近30亿美元,增长17.2%,台湾臻鼎名列第二,全球前30名产值333.61亿美元,占了58%。可喜的是,我国深南电路第一次进入全球前30名,标志着中国大陆本土PCB在快速发展,见表1。

6 2014年以后全球PCB市场预测

6.1 2015年全球PCB市场预测

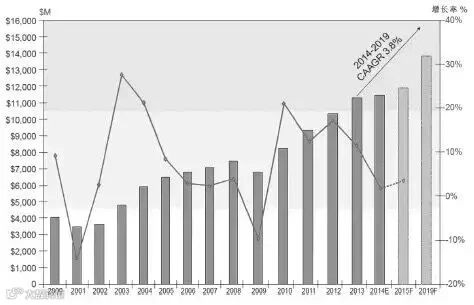

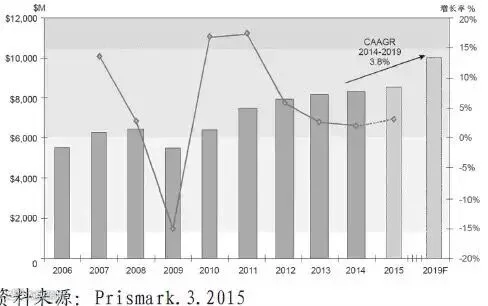

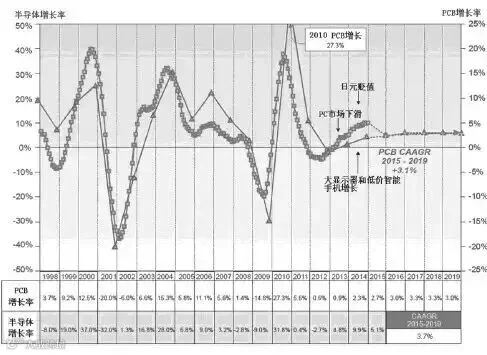

根据Prismark的分析,2014年全球电子整机产品为18080亿美元,相对2013年增长率3.5%,其中计算机、通讯和消费电子占到了三分之二市场。2014年全球电子产品产值增长率平缓,预测2019年全球电子整机产品的产值将达到20860亿美元。从2014~2019年复合平均年增长率为3.6%,这是预测未来PCB市场发展趋势的关键结论。同时Prismark预测2015全球半导体增长率为5.1%,预测2015年全球PCB增长率为2.7%(见图12),也就是说,2015年全球PCB产值将达到589.87亿美元。

图12 2015年全球PCB增长率预测

6.2 未来5年发展预测

6.2.1 未来5年发展的总体预测

预测终端应用部分,PC端将持续稳定;智能终端仍然会增长,但力度不如前几年,2014年平板就增长停滞,苹果平板甚至出货下滑,而市场容量及竞争者加入,这部分的增长必定会放缓。

可穿戴产品在苹果手表的带动下,出货量有很大想象空间,Prismark预估在3000万至5亿之间,但由于其体积小,功能多,影响整体产量可能有限,且其PCB整合很多功能,对厂商要求颇高。

汽车电子这两年来一直是行业热点,其表现也颇为可观,在汽车电子持续成长之下,相信对高频板、厚铜板、HDI板等的需求带动将更为明显。

对于目前PCB产业的竞争与生存,无非是五大要素:客户、产品、技术、产能、成本。谁能把握好最贴近最优势的要素,就能屹立市场而不倒。对于中国PCB企业而言,成本及交货的便捷快速仍然是相当大的优势之一。

而从最近半导体封装出现的技术潮流来看,未来元器件及功能将不断整合,基板封装要求越来越高,未来甚至可能面临载板市场被取代,业者应当积极关注技术发展趋势,为企业发展找到方向!

可穿戴电子、物联网、云计算、数据中心、可再生能源和汽车电子将持续驱动未来PCB的需求,见图13-1~图13-6。

可穿戴电子中的智慧手表(英文:Smart watch)是安装有嵌入式系统、用于增强基于报时等功能的腕部手表,其功能相似于一台个人数码助理。早期智慧手表既可以执行计算、翻译或者操作掌上电子游戏等基本功能,中期智慧手表则实现了可穿戴式电脑的功能。大多数智慧手表可以运行移动软件应用程序,一些可以运行移动操作系统,少数有着完整的移动电话功能。其他的功能大多与便携式多媒体播放有关,比如播放调频广播与音频或视频文件,以及通过蓝牙耳机收听。

这些智慧手表可能包括多种多样的功能,例如相机、加速度计、温度计、高度计、气压计、指南针、计时器、计算器、手机、触摸屏、全球定位系统、显示地图、显示图形、外置扬声器、调度器、手表、SD卡,以及作为大容量存储设备等等,而且可以充电。它可与无线耳机、抬头显示器、胰岛素泵、麦克风、调制解调器或其它设备进行通信。

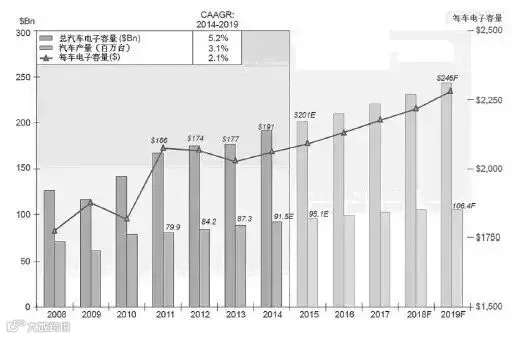

无人驾驶汽车是一种智能汽车,也可以称之为轮式移动机器人,主要依靠车内的以计算机系统为主的智能驾驶仪来实现无人驾驶。无人驾驶汽车集自动控制、体系结构、人工智能、视觉计算等众多技术于一体,是计算机科学、模式识别和智能控制技术高度发展的产物,也是衡量一个国家科研实力和工业水平的一个重要标志,在国防和国民经济领域具有广阔的应用前景。未来2014年~2019年全球汽车电子的CAAGR为5.2%,见图14。无人驾驶的关键是雷达,需要高频应用的PCB;同时电动车(EV)、油电车(HV)、燃料电池车(FEV)等需要高电流容量的PCB。汽车工业对于电子控制装置(Electronic Control Units,ECU)需要量日益成长的是高密度互连板,即HDI 板。所以汽车工业对PCB的新一波需求,是高频PCB、厚铜箔PCB及HDI 板,这对于未来覆铜板的发展也是一个方向。

图14 汽车电子未来发展

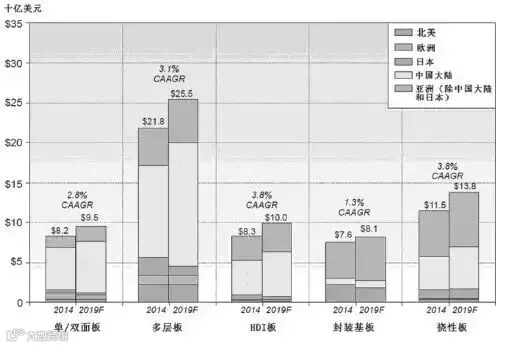

预测未来5年,亚洲将进一步成为全球PCB的主产区,挠性板和HDI板继续保持优先的复合增长率,其他品种线路板也有较小的增长。见图15和表2。

图15 各国家/地区和各种类线路板的发展

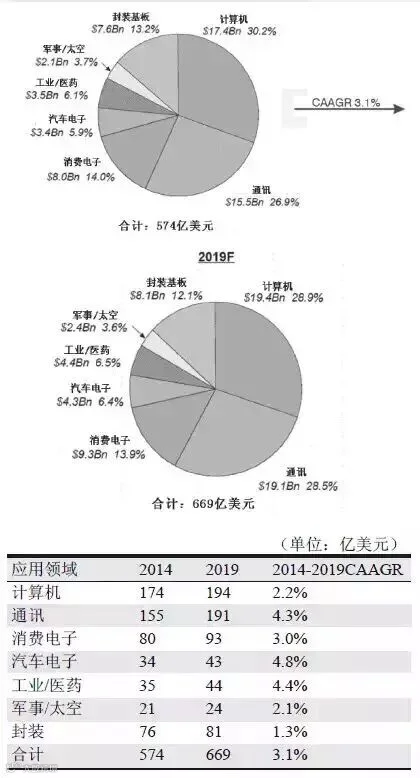

6.2.2 未来全球不同应用领域PCB预测

预测2014年~2019年,汽车电子用PCB的CAAGR将增长4.8%。工业/医药用PCB的CAAGR将增长4.4%,通讯用PCB的CAAGR将增长4.4%,见图16。

图16 2014-2019年不同应用领域PCB的CAAGR

6.2.3 未来全球FPC市场的预测

预测2014年~2019年,智能手机用FPC的CAAGR将增长5.8%,汽车电子用FPC的CAAGR将增长4.3%,服务/存储/通讯周边用FPC的CAAGR将增长3.8%。见图17。

图17 2014-2019年不同应用领域FPC的CAAGR

6.2.4 未来全球HDI板市场的预测

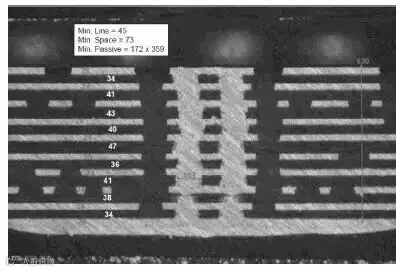

预测2014年~2019年,HDI板的CAAGR为3.8%,其中智能手机用HDI的CAAGR将增长6.8%,PC用HDI的CAAGR将增长6.8%,而功能型手机用HDI 的CAAGR将降低13.7%。见图18。苹果iPhone 6plus主板见图19。

图18 2014-2019年不同应用领域HDI板的CAAGR

图19 苹果iPhone 6 plus 主板

7 结语

2015年的宏观经济形势呈现出来的状态是十分乏力地在爬坡复苏,综合各方的预测,全球经济将实现约2.8%~3.1%的增长,但各经济区和国家的增长极不平衡,因此会造成了市场的分化和波动。

中国经济继在2014年进入稳定增长的“新常态”,2014年增长为7.4%之后,2015年预测增长率只有7%,并首次低于印度的增长率,当然,中国的7%是10万亿美元的7%,与三年前的约5万亿相比,那时虽然是8%,但与今天是无法相比的。但是,中国PMI指数一直处于荣枯线附近徘徊,经济活动不够活跃,同时,因为人民币去年开始兑美元下浮,进入今年以后,贬值的幅度和速度似乎加快,这为今年中国的经济蒙上了阴影。当然,从改革的角度看,中国已下定决心改革而不会担心经济数据的“不好看”。但因为多年GDP主导的思路仍存在,所以,中国经济在2015年仍可能受政策影响,政府仍可能出“治标”的政策,因此,波动的可能性也十分大。

在上述错综复杂的经济形势下,电子市场仍会保持成长,尤其是中国政府已正式批准了电信和联通的LTE-FDD 4G经营牌照,传说了很久的4G终于可以落地了,我们还是对其可能产生的订单“溢出”效应寄予期待。从宏观上看,汽车电子产品、数据处理器、交换机及消费类的手机、家电等,仍会在2015年有好的市场发展,当然隐忧就是似乎没有什么新的创意产品出台,如苹果也只能推“可穿戴”产品,这类“小”产品能否拉动整个电子产品前行,还是值得怀疑。虽然电子市场仍预期增长,但若新产品没有拉动力,则传统产品就会充当主力;加之原材料看跌,预期在价格方面将会有激烈的竞争。

2015年不论是宏观经济形势,还是金融货币形势;不论是大宗商品走向,还是电子市场的前景,均表现出十分矛盾的现象,各种有利不利的因素互相渗透、交错,从而令2015年全球的PCB市场呈现多变的局面。PCB是构成电子产品的基石,最近几年的市场会有所增长,但增长率不会太大,全球电路板市场进入了新常态!