无线充电看俏

无线充电联盟(WPC)本周将移师台北举办Qi无线充电交流展(tradeshow),希望结合台湾芯片厂及系统代工厂的优势,全力抢进智能型手机或穿戴装置无线充电市场。同时,WPC释出15W中功率无线充电规范,可望带动无线充电渗透率快速提升。无线充电市场前景看俏,国内包括凌通、盛群、新唐及松翰等多家微控制器(MCU)厂陆续抢进,无线充电俨然成为MCU厂兵家必争之地。

苹果(Apple)首款智慧手表AppleWatch将于4月24日上市,尽管Apple Watch搭载苹果专有的感应式充电方案,不过,市场仍看好可望驱动无线充电应用快速成长;三星电子在今年世界行动通讯大会(MWC)推出旗舰级手机Galaxy S6/S6 Edge,搭载无线充电功能,并与家具大厂IKEA共同推广无线充电应用,IKEA也宣布推出嵌入无线充电模块的各式家具;连锁咖啡店星巴克也扩大提供无线充电服务。各界看好,无线充电市场可望蓬勃发展,将今年视为无线充电元年。

研调机构IHS预估,今年穿戴装置无线充电市场将自去年的1500万美元,暴增至4.8亿美元,将成长31倍;至2019年穿戴装置无线充电市场可望达10亿美元规模。

[信息来源:TPCA]

2015年全球智能手機出貨前十大排名

Digitimes Research研究指2015年全球智能手机出货量将达14.01亿台,年增16.4%,增长主要来自新兴市场包括印度、东南亚及拉丁美洲。

谷歌早前于印度、南亚及东南亚广泛推广旗下低价机Android One,稍后将推广至拉丁美洲。中国市场方面,移动虚拟网络营运商(MVNO)竞争激烈,微软亦主动向中国手机厂商推广不同尺寸的Window手机,并指2015下半年将推出Windows 10平台。

2015年全球智能手机出货量当中,安卓手机将占78.5%;iOS占16.6%,Windows占4%,黑莓0.6%。

从品牌来看,2015年全球智能手机出货前十大排名依序为三星(Samsung Electronics)、苹果(Apple)、联想(Lenovo)、乐金(LG Electronics)、华为(Huawei)、小米(Xiaomi)、微软(Microsoft)、TCL、酷派(Coolpad)及欧珀(Oppo),中国大陆地区厂商占6席。随着智能手机在全球整体市场及中国大陆地区市场的增长日渐趋缓,前十大厂商年增长率都将低于3成。

根据DIGITIMESResearch,晋身2015年出货前五大的门坎为6,500万部,其中,分占一、二名的三星及苹果出货将分别超过3.3亿部及突破2.3亿部,然三星将仅有个位数年增长,苹果全年iPhone出货增长则将超过2成,两者年出货差距可望持续缩小;联想完成对摩托罗拉移动的并购后,2015年出货将超过8,400万部,挤身第三大厂商,超越排名第四乐金的6,700万部,华为则将以略高于6,500万部居于第五。

[信息来源:HKPCA]

2014年线路板行业点评

市场调研机构“中国市场研究报告”指2014年对大多数PCB厂来看是个好年,行业产值达596亿美元,比2013年增3.7%,是自2011年来最快增速。商品价格跌势(尤指铜价)有利PCB厂商减低原物料成本,展望2015年可带动公司利润提升。

HDI仍是2014年硬板类中增幅主要动力,预计2015此势将持续。手机屏幕越大,PCB尺寸要求相对越大。为确保手机的轻薄,市场对任意层HDI需求亦激增。任意层HDI生产技术费时仍费产能,2015年不少PCB厂都会扩张任意层HDI产能。2014年HDI业务营收最大增幅厂商华通,受惠于苹果和小米的订单,营收跃升28.3%达6.9亿美元,增幅远高于行业龙头欣兴电子。

服务器是2014年PCB行业第二大焦点。网上经贸越来越广泛,渐渐走进庞大数据时代,大量资金投放于网络经济,对服务器需求趋之若骛。服务器用的PCB必须高耐热低损耗,层数提升至28层。自2009起服务器用PCB的价格持续上升,专于此类PCB的厂商例如楠梓和博智,都获得不俗成绩,营收分别攀升20%和27%。

LED照明亦带动散热表现良好的金属基PCB板。专门这类板的厂商如台湾志超科技、佳总兴业、大陆深圳景旺都因此而获得不错成长。另外,汽车板的业务亦表现良好。

2014年业内最瞩目的事不外乎迅达科技(TTM)收购惠亚集团,成为龙头制造商,营收达25亿美元。

PCB产业主要分为硬板、软板和载板。初期只有硬板,后两者算得上是新冒起。虽然近年软板和载板快速发展,但硬板仍占整个行业超过一半,而且不少厂商所获的利润不比软板或载板厂少。

PCB产业已相当成熟,增长率一般不超过6%,硬板厂的产值早已进入下降通道。2012年硬板厂商经历了艰难的经营期,当年智能手机和平板市场需求有出人意料的快速增长,令硬板厂商陷入了激烈的价格竞争,导致营收及利润双双大跌;另外,大型企业认为硬板成长潜力开始减弱,纷纷转向软板和载板。2013年几乎所有海外硬板厂商业绩都见好转,到2014年获利更高。

预计未来大型企业将继续集中于软板和载板业务并同时维持现硬板现有状况。某些PCB大厂将扩充业务至载板,当中包括欣兴、三星电机、LG Innotek、深南电路、Simmtech等;而臻鼎、Young Pong和DAEDUCK GDS将扩展至软板;揖斐电则只集中硬板业务。健鼎和瀚宇博德将直接迈进电子制造服务,这有效平衡硬板的供求,但高端任意层板和HDI显然仍处于供应短缺。

[信息来源:HKPCA]

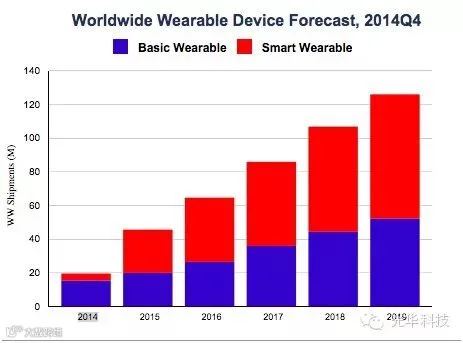

可穿戴设备年均增长率将达45%

据国外媒体报道,根据研究机构IDC的预测,全球可穿戴设备2015年的出货量将达到4570万,而2019年的出货量将达到1.261亿,这意味着大约45%的年增长率。

IDC表示可穿戴设备的快速增长依赖于大量新厂商、新设备和终端用户的出现。智能可穿戴设备2014年共售出约420万,但IDC预计今年的可穿戴设备出货量为2570万台。另外还有非智能类别的可穿戴设备,其销量将从2014年的1540万台增长到2015年的2000万台。

随着Apple Watch的发布,智能可穿戴设备将迎来重要的一年。Apple Watch点燃了可穿戴设备市场,许多厂商都渴望来分一杯羹。另外,非智能可穿戴设备并不会消失。事实上,该市场将持续增长,因为许多领域都需要简单的,一次性使用可穿戴设备。

[信息来源:百能网]