暑期正值出游高峰,餐饮、零售等行业可能会通过招聘兼职来应对暑期客流。企业招用兼职人员相关劳务费如何进行涉税处理?具体需要取得哪些凭证以便扣除后续成本?下拉查看↓

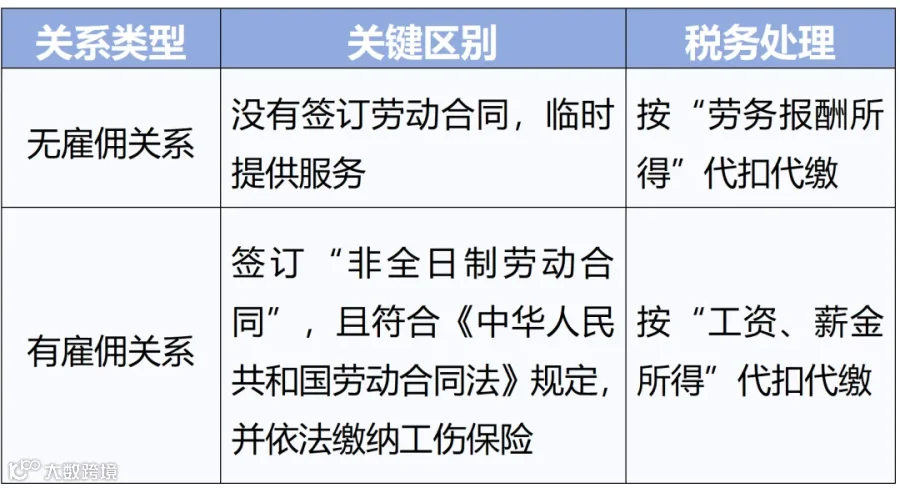

根据《国家税务总局关于印发<征收个人所得税若干问题的规定>的通知》(国税发〔1994〕89号)第十九条规定,工资、薪金所得是属于非独立个人劳务活动,即在机关、团体、学校、部队、企事业单位及其他组织中任职、受雇而得到的报酬;劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的报酬,两者的主要区别在于,前者存在雇佣与被雇佣关系,后者则不存在这种关系。

也就是说,企业对于劳务费的处理,主要取决于其与兼职者是否存在雇佣关系。

企业招用的兼职人员若未签订劳动合同,仅为临时提供服务,双方不存在雇佣关系,其取得的报酬属于劳务报酬所得,企业需依法代扣代缴个人所得税,同时需取得合规凭证用于税前扣除。

根据《个人所得税扣缴申报管理办法(试行)》相关规定,扣缴义务人向居民个人支付劳务报酬所得时,应按次或者按月预扣预缴税款:

每次收入不超过4000元的,减除费用800元后,按20%-40%预扣率计算;

每次收入4000元以上的,减除20%的费用后,按20%-40%预扣率计算。

兼职者可以凭提供服务的书面证明(如签订的劳务合同等)、经办人身份证明,直接向销售地、劳务发生地税务机关申请代开发票,企业可将此发票作为税前扣除凭证。

以K店为例,受暑期出游高峰影响,订单量暴增,临时招用1名社会兼职者。以李某为例,李某需要在税务机关缴纳增值税2000÷(1+1%)×1%=19.8(元);因K店位于市区,适用城市维护建设税的税率为7%,则李某需要缴纳城市维护建设税、教育费附加、地方教育附加19.8×7%×50%=0.69(元);李某共需要缴纳增值税及其附加税费20.49元。

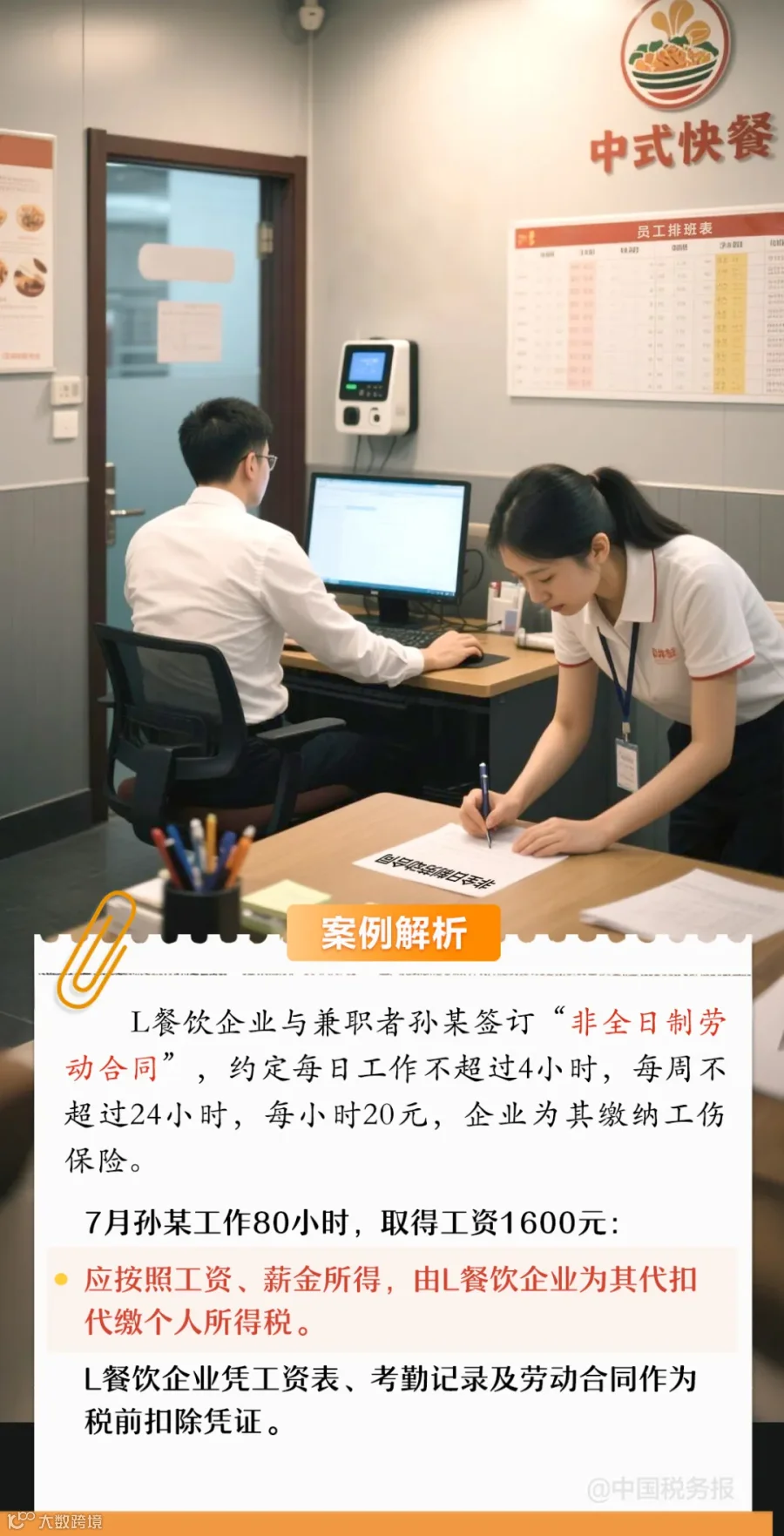

实务中,还有一种不太常见的情况——店家与招用的兼职者签订“非全日制劳动合同”。企业与兼职者签订“非全日制劳动合同”,且符合《中华人民共和国劳动合同法》第六十八条规定(每日工作不超过4小时,每周累计不超过24小时,以小时计酬为主),并依法缴纳工伤保险的,双方存在雇佣关系,兼职者取得的收入按工资、薪金所得处理。

根据《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局公告2018年第61号)第六条规定,扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,按月办理扣缴申报。

企业可凭工资表、考勤记录、“非全日制劳动合同”等资料作为税前扣除凭证。

假设L餐饮企业与招聘的兼职者孙某签订“非全日制劳动合同”,明确每天工作不超过4小时,每周不超过24小时,且企业为其缴纳工伤保险,工资按小时计酬,每小时20元,每月结算两次。假设孙某7月共工作80小时,月工资合计1600元。这种情况下,餐饮企业与孙某存在雇佣关系。孙某取得的1600元收入,应按照工资、薪金所得处理,L餐饮企业为其代扣代缴个人所得税。

来源:中国税务报、安徽税务

企业简介

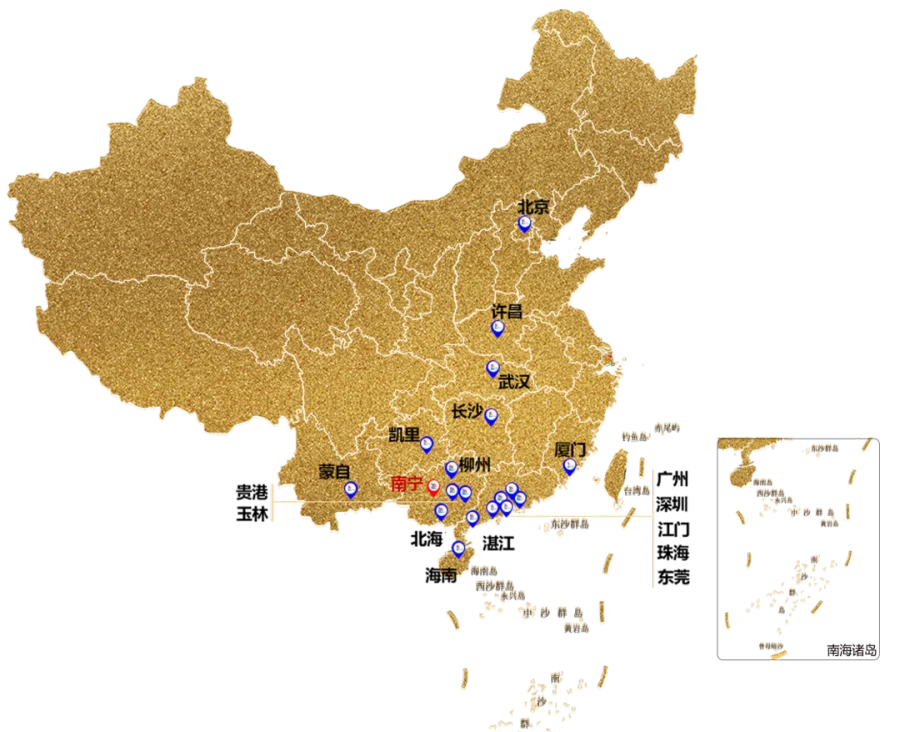

浩智税务师事务所成立于2009年,注册地在广西自由贸易试验区南宁片区五象新区,在中国注册税务师协会公布的2022年度税务师行业较大经营收入规模税务师事务所信息中,营业收入全国排第39位,广西排第1位,为2021年度全国税务师行业经营收入前百家税务师事务所、AAAA级税务师事务所、广西十强税务师事务所、广西壮族自治区两新组织党建工作示范点、广西税务师行业"四强"党支部、广西注册税务师协会常务理事单位、广西壮族自治区“守合同重信用"企业、资本市场服务基地联盟成员单位。在北京、广州、深圳、东莞、珠海、湛江、武汉、长沙、贵州、云南、许昌、玉林、贵港、北海、柳州等地设有15家子分所。

浩智集团共有员工130多人,其中税务师、注册会计师、律师共61人,党员31人。在党员中,管理层、税务师、注册会计师和律师人数总占比达75%。浩智拥有一支通晓税务、会计、法律、企业管理的综合性服务团队,专长石油炼化、石化相关配套、房地产开发、建筑安装、制造、交通运输、教育培训、医药、商业连锁、统一配送等行业的涉税服务。先后接受政府部门及各类企事业单位委托,开展专业税务顾问、土地增值税清算鉴证、股权转让鉴证、清税注销鉴证、税务合规计划、纳税风险评估、国际税收事项代理、税务行政复议代理等服务。

浩智注重集团一体化管理、人才培养和数字化管理,高度重视数据保密和信息安全,致力于帮助客户防控风险、提质增效,通过数据和技术支持,为客户提供优质服务和最佳解决方案。

浩智主动适应发展新形势,加强党建引领,深化业务创新,强化自律管理,主动担当,服务社会,为税务师行业高质量健康稳定发展作出新的更大贡献。

联系我们

Contact us

微信公众号:浩智税务师事务所

南宁总部: 南宁市良庆区平乐大道21号广西路桥集团总部大厦主楼16-17楼

北京分所:北京市朝阳区管庄长隆文化创新园B6栋201

广州分所:广州市天河区长兴路5号第一栋第二层203室

深圳分所:深圳市前海深港合作区南山街道听海大道5059号前海鸿荣源中心 (前海国际税务师大厦)A座802A

东莞分所:广东省东莞市南城街道东莞大道南城段428号寰宇汇金中心4栋 2711房

珠海分所:珠海市拱北粤海中路森宇富通大厦1栋3002室

湛江分所:湛江市赤坎区观海北路8号金沙湾广场4号楼酒店1408号商务公寓

武汉分所:湖北省武汉市武昌区洪山东区34号湖北省科技创业大厦三楼一通科创中心

长沙分所:长沙市雨花区雨花亭街道南二环一段55号叠彩峰苑B区2栋810房

云南分所:云南省蒙自市凤凰路金色年华小区B-16商铺

贵州分所:贵州省黔东南自治州凯里市未来城一期B幢24层24-5号

玉林分所:玉州区玉东大道中鼎大厦B座五楼501-504室

贵港分所:贵港市港北区中山北路(联邦国际)2幢2813号

北海分所:北海市北海大道191号时代第五街坊2栋1单元2202号房

柳州分所:柳州市城中区阳光壹佰25栋17-11

许昌分所:河南省许昌市城乡一体化示范区英才花园公寓3栋东单元1308室

总部电话: 0771-5839928 18377102915

分所电话:13811743393(北京) 020-31420293(广州)19926634355(深圳)0769-28639638(东莞) 13536556121(珠海)13763062858(湛江)13720100222(武汉)18873917316(长沙)0873-3062576、 18687373905(云南)15085215922(贵州)0775-2099061(玉林)0775-4521156(贵港)13321793216(北海) 0772-2309233(柳州)15137439699(许昌)

官网:www.gxhaozhi.com