海南自由贸易港涉税专业服务规定

海南省人民代表大会常务委员会公告第87号

《海南自由贸易港涉税专业服务规定》已由海南省第七届人民代表大会常务委员会第二十次会议于2025年9月30日通过,现予公布,自2025年11月1日起施行。

海南省人民代表大会常务委员会

2025年9月30日

海南自由贸易港涉税专业服务规定

(2025年9月30日海南省第七届人民代表大会常务委员会第二十次会议通过)

第一条 为了规范涉税专业服务行为,促进涉税专业服务行业规范、有序、健康发展,维护国家税收利益,保护纳税人合法权益,营造市场化、法治化、国际化的营商环境,根据《中华人民共和国海南自由贸易港法》、《中华人民共和国税收征收管理法》等有关法律、法规,结合海南自由贸易港实际,制定本规定。

第二条 涉税专业服务机构及涉税服务人员在海南自由贸易港提供涉税专业服务,适用本规定。

涉税专业服务是指接受委托,利用专业知识和技能,就涉税事项向委托人提供的税务代理、税务咨询、涉税鉴证等服务。

涉税专业服务机构是指税务师事务所和提供涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司、专业或者代理报关企业以及其他提供涉税专业服务的机构。

涉税服务人员是指在涉税专业服务机构任职或者受雇提供涉税专业服务的人员,以及依照法律、法规、规章规定提供涉税专业服务的其他人员。

第三条 涉税专业服务机构及涉税服务人员提供涉税专业服务,应当坚持独立、客观、公正、规范的原则,遵守法律、法规及相关规定,勤勉尽责,恪守职业道德,遵循涉税专业服务业务规范。

涉税专业服务机构及涉税服务人员依法开展涉税专业服务,受法律保护。

第四条 单位和个人可以自愿委托涉税专业服务机构及涉税服务人员提供涉税专业服务。

鼓励单位和个人委托专业能力强、信用等级或者积分高的涉税专业服务机构及涉税服务人员提供涉税专业服务。

第五条 涉税专业服务包括以下内容:

(一)纳税申报代办;

(二)一般税务咨询;

(三)专业税务顾问;

(四)税务合规计划;

(五)涉税鉴证;

(六)纳税情况审查;

(七)其他涉税专业服务。

前款第一项、第二项、第七项为一般涉税专业服务,第三项至第六项为特定涉税专业服务。

特定涉税专业服务应当由税务师事务所或者提供涉税专业服务的会计师事务所、律师事务所从事,相关文书应当由税务师、注册会计师或者律师签字,并承担相应的责任。

第六条 鼓励涉税专业服务机构及涉税服务人员在海南自由贸易港提供下列涉税专业服务:

(一)开展海南自由贸易港税收政策、国际税收政策等特色咨询服务;

(二)开展跨境人员涉税服务、跨境投融资便利化涉税服务等跨境涉税专业服务;

(三)开展海南自由贸易港与境内其他地区税收制度衔接相关的涉税专业服务;

(四)开展税务风险管理、税务合规审核等涉税专业服务;

(五)协助政府有关部门开展税收、经济方面的分析、调查与评价,包括企业信用信息调查、营商环境评价、经济高质量发展调查等;

(六)建设智能化涉税专业服务平台,利用现代信息技术提供涉税专业服务;

(七)国家和海南自由贸易港鼓励的其他涉税专业服务。

第七条 鼓励境外人员按照国家和海南自由贸易港规定,在海南自由贸易港参加税务师职业资格考试和提供涉税专业服务。

鼓励境外涉税专业服务机构按照国家和海南自由贸易港规定,参与海南自由贸易港涉税专业服务。

第八条 涉税专业服务机构及涉税服务人员提供涉税专业服务,享有下列权利:

(一)依法向税务机关、海关查询税收法律、法规、规章和行政规范性文件;

(二)要求委托人提供相关的涉税资料,以及必要的工作条件或者其他协助;

(三)接受委托,凭授权委托书和身份证明文件,到税务机关、海关查询委托人的涉税资料、沟通涉税事宜;

(四)法律、法规规定的其他权利。

第九条 涉税专业服务机构及涉税服务人员提供涉税专业服务,应当履行下列义务:

(一)诚实守信,依法独立、客观、公正从事业务;

(二)发现委托人有可能影响业务成果公正、诚信的违法违规行为时,应当予以劝阻;劝阻无效的,应当及时中止服务;

(三)从事涉税鉴证、纳税情况审查服务,与委托人、被鉴证人、被审查人或者其他相关当事人存在影响独立性的利益关系的,应当回避;

(四)对所出具的涉税报告和文书的真实性、合法性负责;

(五)依照法律法规规定和协议约定,对涉税专业服务过程中知悉的国家秘密、商业秘密、个人隐私和个人信息予以保密;

(六)法律、法规规定的其他义务。

涉税服务人员应当通过继续教育、业务培训等途径持续掌握和更新法律法规、办税实务和信息技术等方面的专业知识和技能,保持专业胜任能力。

第十条 涉税专业服务机构及涉税服务人员应当与委托人签订业务委托协议,明确服务内容、服务方式、服务期限、服务费用、成果形式及用途、权利义务、违约责任、争议解决以及其他需要载明的事项。

委托人应当对其提供的涉税资料的真实性、完整性和合法性负责。

第十一条 涉税专业服务机构应当按照涉税专业服务业务规范的要求,完善内部控制制度,建立质量管理制度、风险控制机制,规范承揽和开展业务。

涉税专业服务机构应当建立业务记录制度,记录执业过程;需要出具涉税报告和文书的,应当由承办业务的涉税服务人员签字并加盖涉税专业服务机构印章后交付委托人,由双方留存备查。

第十二条 涉税专业服务机构及涉税服务人员提供涉税专业服务,不得有以下行为:

(一)聘用或者指定不符合国家有关规定的人员从事特定涉税专业服务;

(二)允许其他涉税专业服务机构及涉税服务人员以本机构或者本人的名义开展业务,或者冒用其他涉税专业服务机构及涉税服务人员的名义开展业务;

(三)违反税收法律、法规,为委托人非法提供银行账户、涉税证明、发票等,造成委托人未缴、少缴税款或者骗取税收优惠;

(四)违反税收法律、法规,在提供涉税专业服务过程中未按照法定期限、内容和要求办理纳税申报或者代扣代缴税款,或者计算应纳税额时错误适用税率、税收优惠政策等,造成委托人未缴或者少缴税款;

(五)未按涉税专业服务业务规范执业,出具虚假意见;

(六)采取隐瞒、欺诈、贿赂、串通、回扣、不当承诺、恶意低价、虚假涉税宣传、涉税违法违规广告或者贬损、诋毁其他涉税专业服务机构及涉税服务人员等不正当竞争手段承揽业务,损害国家税收利益、委托人或者他人利益;

(七)公开歪曲解读国家和海南自由贸易港税收政策,扰乱正常税收秩序;

(八)利用因服务之便获取的内幕信息、未公开信息、商业秘密、个人隐私和个人信息、涉税信息等,谋取不正当利益;

(九)向税务机关、海关工作人员及其配偶、子女及其配偶等亲属和其他特定关系人输送不正当利益或者指使、诱导委托人输送不正当利益;

(十)违反法律、法规、规章的其他行为。

第十三条 税务师行业协会是税务师事务所、税务师等涉税专业服务机构及涉税服务人员的自律性组织,依照法律、法规、规章和章程实行自律管理,接受税务机关的监督指导。税务师行业协会应当加强行业自律和诚信建设,发挥税务师等专业人士的示范和引领作用。

鼓励涉税专业服务机构及涉税服务人员自愿加入税务师行业协会,平等享有章程规定的权利,履行章程规定的义务。

鼓励行业协会搭建国际化、数字化平台,推动海南自由贸易港在涉税专业服务领域衔接国际规则,加强专业化人才队伍建设,推动涉税专业服务国际交流合作。

第十四条 税务机关对于涉税专业服务机构及涉税服务人员出具的业务报告、专业意见、办税表单等涉税报告和文书,予以必要的诚信认可与专业信赖。

税务师、注册会计师、律师依法出具的涉税鉴证报告,具有证明效力。

第十五条 税务机关应当加强对涉税专业服务机构及涉税服务人员的管理与服务,建立健全以实名制为基础的涉税专业服务信用管理与风险管理机制。

涉税专业服务机构及涉税服务人员依法取得信用码,以真实身份提供涉税专业服务。

第十六条 税务机关对涉税专业服务机构从事涉税专业服务情况采取信用积分和信用等级相结合的方式进行信用评价。

税务机关对涉税服务人员的执业行为采取信用积分和执业负面记录相结合的方式进行信用记录,建立累积信用积分激励机制,并为其提供自身信用记录的查询及下载服务。

税务机关通过门户网站、电子税务局、办税服务场所等渠道公示纳入实名制管理的涉税专业服务机构及其信用情况,以及信用等级或者积分高、列为涉税服务失信主体的涉税专业服务机构及涉税服务人员。

第十七条 税务机关对信用等级较高的涉税专业服务机构依托信息化平台提供批量纳税申报、信息报送等便利化服务,对信用等级较高的涉税专业服务机构以及信用积分较高的涉税服务人员实行专区、专窗、专人服务。

税务机关应当通过线上线下多种形式为涉税专业服务机构及涉税服务人员开展税收政策、办税流程、管理制度等方面的宣传培训和辅导。

税务机关应当建立完善税务机关、涉税专业服务机构和涉税服务人员及其行业协会、纳税人三方沟通机制,定期听取意见建议,分析解决问题,反馈信息。

税务机关可以有针对性地在税收遵从方面与涉税专业服务机构开展合作。

第十八条 违反本规定第十二条第一项、第二项规定,由涉税专业服务机构及涉税服务人员所在地主管税务机关提示提醒、扣减信用积分或者纳入负面信用记录;情节较重或者逾期不改正的,由其所在地主管税务机关列为重点监管对象,扣减信用积分、降低信用等级或者纳入负面信用记录,向委托人及委托人所在地主管税务机关进行风险提示;情节严重的,由其所在地主管税务机关列为涉税服务失信主体予以公告,向委托人及委托人所在地主管税务机关进行风险提示,所代理的涉税业务应当由其与委托人共同到税务机关现场办理。

涉税专业服务机构及涉税服务人员实施涉税违法违规行为,被网信、市场监管、财政、监察机关等部门或者行业自律组织按照有关规定予以处理的,由其所在地主管税务机关根据实际情况,予以扣减信用积分、降低信用等级、纳入负面信用记录,或者列为重点监管对象、涉税服务失信主体。

第十九条 违反本规定第十二条第一项、第二项规定,由税务机关予以警告,责令限期改正,没收违法所得,对机构处五千元以上一万元以下罚款,对个人处一千元以上五千元以下罚款;情节较重或者逾期不改正的,对机构处一万元以上三万元以下罚款,对个人处五千元以上一万元以下罚款;情节严重的,对机构处三万元以上五万元以下罚款,对个人处一万元以上三万元以下罚款;构成犯罪的,依法追究刑事责任。

第二十条 税务机关在查办税收违法案件时,发现涉税专业服务机构及涉税服务人员提供涉税专业服务涉嫌逃税、虚开发票或者帮助纳税人逃税、虚开发票等税收违法行为的,应当一并查处。

第二十一条 海关依照国家有关规定对提供关税及海关代征税收相关服务的涉税专业服务机构和涉税服务人员实施监管和服务。

第二十二条 违反本规定的行为,本规定未设处罚,其他法律、法规、规章有处罚规定的,从其规定。

第二十三条 本规定自2025年11月1日起施行。

《海南自由贸易港涉税专业服务规定》解读

海南省人大常委会法工委 海南省税务局

《海南自由贸易港涉税专业服务规定》(以下简称《规定》)已由海南省第七届人民代表大会常务委员会第二十次会议于2025年9月30日通过,自2025年11月1日起施行。《规定》是海南自贸港高质量发展现代服务业的重要法规,也是全国首个规范涉税专业服务行为的地方性法规。

一、《规定》出台的背景和意义

(一)制定《规定》是贯彻落实党中央国务院有关完善中介服务机构法规制度体系决策部署的重要措施。2024年,党的二十届三中全会《中共中央关于进一步全面深化改革、推进中国式现代化的决定》指出,要完善中介服务机构法规制度体系,促进中介服务机构诚实守信、依法履责。涉税专业服务是中介服务业的重要组成部分,制定《规定》是完善自贸港中介服务机构法规制度体系的必要环节,也是发挥税收职能作用、推进依法治税进程的重要保障。

(二)制定《规定》是推动海南自贸港特殊税收制度落地实施的有力支撑。《海南自由贸易港建设总体方案》明确提出,按照零关税、低税率、简税制、强法治、分阶段的原则,逐步建立与高水平自由贸易港相适应的税收制度。自贸港封关后实行特殊税收制度,要求涉税专业服务与时俱进。《规定》规范涉税专业服务机构和人员及其涉税专业服务行为,推动特殊税收制度落地实施,协助税收主管部门实现对税收收入的“应收尽收”,更好服务企业和个人“应享尽享”自贸港税收优惠,有利于促进贸易和投资流动自由便利,营造自贸港市场化、法治化、国际化一流营商环境。

(三)制定《规定》是提升税收管理服务效能的客观需要。近年来,国家税务总局部署“规范中介机构代理行为”工作;海南在涉税专业服务管理实践中形成了一批成熟经验,迫切需要通过立法予以系统固化。《规定》明确多项措施,鼓励涉税专业服务机构和人员开展自贸港特色涉税服务,提升涉税事项办理便利水平。同时,明确规范涉税专业服务行为,加强监督管理,加大违法行为处罚力度,整体提升税收管理服务效能。

二、《规定》的主要内容及特点

《规定》以促进与海南自贸港建设相适应的涉税专业服务行业规范、有序、健康发展为目标,在国家涉税专业服务管理有关规定的基础上,创新自贸港特色涉税服务、涉税服务信赖制度,完善境外机构及人才引进制度,丰富税务机关服务支持措施,从服务内容、业务规则、行为规范、服务与监管等方面作出规范。《规定》条款共23条,主要内容和亮点如下:

(一)建章立制,健全完善涉税专业服务的基本框架制度。借鉴资产评估法、注册会计师法、律师法等法律规定,规范涉税专业服务行业各项基本要素。一是明确服务范围。规定在自贸港接受委托,利用专业知识和技能,就涉税事项向委托人提供服务的,适用本法规。还明确了涉税专业服务机构包括税务师事务所,提供涉税专业服务的会计师事务所、律师事务所、代理记账机构、专业或者代理报关企业等机构。二是明确服务内容。规定涉税专业服务包括纳税申报代办、一般税务咨询等七类服务事项,其中专业税务顾问、税务合规计划、涉税鉴证、纳税情况审查为特定涉税专业服务。三是明确服务主体权利义务。创新规定涉税专业服务机构和人员应当享有查询权、涉税资料获取权等权利,同时明确其应当履行诚实守信、确保所出具文书真实合法、回避、保密等义务。四是明确禁止性行为。结合自贸港实际,规定涉税专业服务机构和人员提供服务,不得有公开歪曲解读国家和自贸港税收政策,扰乱正常税收秩序等违法行为。

(二)对接国际通行规则,助力高水平对外开放。一是创新自贸港特色涉税服务。明确开展跨境人员涉税服务、跨境投融资便利化涉税服务等特色服务。二是扩大行业对外开放。明确境外涉税专业服务机构、境外人员按照国家和自贸港规定,参与自贸港涉税专业服务。三是强化行业协会国际化职责。鼓励行业协会搭建国际化、数字化平台,推动涉税专业服务衔接国际规则,加强国际交流合作。

(三)坚持管理与服务并重,强化对涉税专业服务行业的服务措施。一是创新涉税专业服务信任制度。借鉴日本税理士、韩国税务士等经验,规定税务机关对于涉税专业服务机构和人员出具的业务报告、专业意见、办税表单等涉税报告和文书,予以必要的诚信认可与专业信赖。二是建立完善三方沟通机制。规定税务机关应当建立完善税务机关、涉税专业服务机构和人员及其行业协会、纳税人三方沟通机制,定期听取意见建议,分析解决问题,反馈信息。三是提供便利化服务。规定税务机关对信用等级较高的涉税专业服务机构依托信息化平台提供批量纳税申报、信息报送等便利化服务,对信用等级较高的涉税专业服务机构以及信用积分较高的涉税服务人员实行专区、专窗、专人服务。

(四)多方合力,加强涉税专业服务行为监管。一是明确行业协会自律管理。规定税务师行业协会应当加强行业自律和诚信建设,发挥税务师等专业人士的示范和引领作用。二是明确税务机关监管。规定税务机关建立健全以实名制为基础的涉税专业服务信用管理与风险管理机制,对涉税专业服务机构和人员涉税违法违规行为实施联动监管。三是明确海关监管。规定海关依照国家有关规定对提供关税及海关代征税收相关服务的涉税专业服务机构和人员实施监管。

中国注册税务师协会网站

企业简介

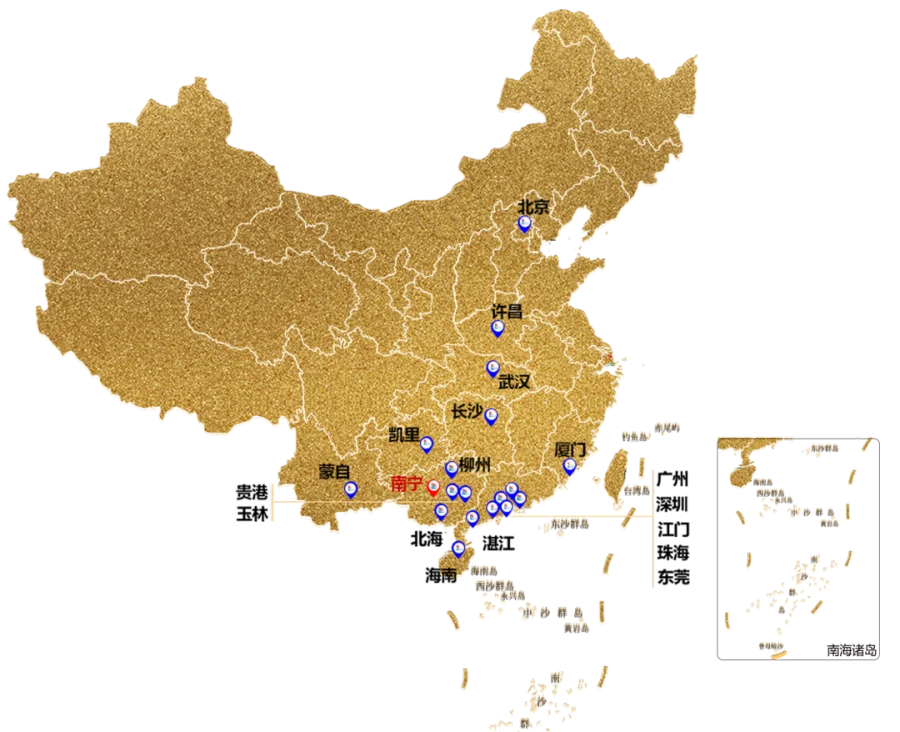

浩智税务师事务所成立于2009年,注册地在广西自由贸易试验区南宁片区五象新区,在中国注册税务师协会公布的2022年度税务师行业较大经营收入规模税务师事务所信息中,营业收入全国排第39位,广西排第1位,为2021年度全国税务师行业经营收入前百家税务师事务所、AAAA级税务师事务所、广西十强税务师事务所、广西壮族自治区两新组织党建工作示范点、广西税务师行业"四强"党支部、广西注册税务师协会常务理事单位、广西壮族自治区“守合同重信用"企业、资本市场服务基地联盟成员单位。在北京、广州、深圳、东莞、珠海、湛江、武汉、长沙、贵州、云南、许昌、玉林、贵港、北海、柳州、仁怀等地设有17家子分所。

浩智集团共有员工130多人,其中税务师、注册会计师、律师共61人,党员31人。在党员中,管理层、税务师、注册会计师和律师人数总占比达75%。浩智拥有一支通晓税务、会计、法律、企业管理的综合性服务团队,专长石油炼化、石化相关配套、房地产开发、建筑安装、制造、交通运输、教育培训、医药、商业连锁、统一配送等行业的涉税服务。先后接受政府部门及各类企事业单位委托,开展专业税务顾问、土地增值税清算鉴证、股权转让鉴证、清税注销鉴证、税务合规计划、纳税风险评估、国际税收事项代理、税务行政复议代理等服务。

浩智注重集团一体化管理、人才培养和数字化管理,高度重视数据保密和信息安全,致力于帮助客户防控风险、提质增效,通过数据和技术支持,为客户提供优质服务和最佳解决方案。

浩智主动适应发展新形势,加强党建引领,深化业务创新,强化自律管理,主动担当,服务社会,为税务师行业高质量健康稳定发展作出新的更大贡献。

联系我们

Contact us

微信公众号:浩智税务师事务所

南宁总部: 南宁市良庆区平乐大道21号广西路桥集团总部大厦主楼16-17楼

北京一所:北京市朝阳区管庄长隆文化创新园B6栋201

北京二所:北京市亦庄经济技术开发区景园北街2号63幢701室

广州分所:广州市天河区长兴路5号第一栋第二层203室

深圳分所:深圳市前海深港合作区南山街道听海大道5059号前海鸿荣源中心 (前海国际税务师大厦)A座802A

东莞分所:广东省东莞市南城街道东莞大道南城段428号寰宇汇金中心4栋 2711房

珠海分所:珠海市拱北粤海中路森宇富通大厦1栋3002室

湛江分所:湛江市赤坎区观海北路8号金沙湾广场4号楼酒店1408号商务公寓

武汉分所:湖北省武汉市武昌区洪山东区34号湖北省科技创业大厦三楼一通科创中心

长沙分所:长沙市雨花区雨花亭街道南二环一段55号叠彩峰苑B区2栋810房

云南分所:云南省蒙自市凤凰路金色年华小区B-16商铺

贵州分所:贵州省黔东南自治州凯里市未来城一期B幢24层24-5号

玉林分所:玉林市玉州区玉东大道7号领东国际1幢117号商铺

贵港分所:贵港市港北区中山北路(联邦国际)2幢2813号

北海分所:北海市北海大道191号时代第五街坊2栋1单元2202号房

柳州分所:柳州市城中区阳光壹佰25栋17-11

许昌分所:河南省许昌市城乡一体化示范区英才花园公寓3栋东单元1308室

仁怀分所:贵州省仁怀市惠邦誉府世家36栋2单元20楼2号

总部电话: 0771-5839928 18377102915

分所电话:

13811743393(北京)

020-31420293(广州)

19926634355(深圳)

0769-28639638(东莞)

13536556121(珠海)

13763062858(湛江)

13720100222(武汉)

18873917316(长沙)

18687373905(云南)

15085215922(贵州)

0775-2099061(玉林)

0775-4521156(贵港)

13321793216(北海)

0772-2309233(柳州)

15137439699(许昌)

15329824455(仁怀)

官网:www.gxhaozhi.com