✏️ 前瞻性观点

注:本文于2023-07-07首发

LSD以及LSDFI赛道的火热可能会给市场注入新的活力,甚至一直延续到下一轮的牛市。

就其根本来讲,最有价值的方面始终在于LSD也就是本身网络质押收益上,而在此基础上衍生出的额外收益大部分的项目都是从其项目代币给出的。但是项目代币本身就是一个不可控因素。

对于LSDFI,有价值的是提供服务的项目,如Lido、Rocket、AAVE、Compound一类中间服务提供者。而pendle、Lybra一类需要依靠自身代币价值来提升apy,从而吸引用户的项目泡沫会相对较大。

未来ETH网络的质押量会越来越多,LSD赛道将持续火热。从LSD引申出的LSDFI相关项目短线可能会有好机会,长期不太看好。

一、概念和状况

1. Liquid Staking Derivatives(LSD)流动性质押衍生品及LSDFI

2. 规模

二、LSDFI主要模式和相关项目

1. 单重质押模式

2. 双重质押模式

3. 质押循环贷模式

4. 激励性 LSDFi 模式

三、机遇与风险

1. 机遇

2. 风险

四、结论

概念和状况

1. Liquid Staking Derivatives(LSD)流动性质押衍生品及LSDFI

a. 流动性质押是传统质押的一种替代方案,在一定程度上解决了传统质押的一些弊端。

b. 传统方式进行质押时,需先成为区块链网络的验证者。以以太坊为例,成为节点验证者需要具备一定条件的硬件设备、以及 32 枚ETH ,相对来说门槛较高。成为验证者后,质押的 ETH 锁定在智能合约中,无法他用,锁定了ETH 的流动性。

c. 而流动性质押提出了一种替代方案,可以降低参与质押的门槛,同时提高质押资产的流动性:用户可以不直接参与传统质押,转而向流动性质押平台提供ETH。平台收集参与用户提供的 ETH后,将每32枚ETH打包成一份资产,分发给符合条件的以太坊节点验证者。由这些节点验证者直接进行传统质押,质押获得的收益将由用户、流动性质押平台、节点验证者共同分享。因此,虽然流动性质押相较于传统质押的门槛更低,但是相应的,收益率也更低。

d. 用户参与流动性质押、将ETH 提供给流动性质押平台时,平台会铸造与 ETH 相等数量的衍生通证,作为用户参与流动性质押的凭证。这些质押凭证,就被称为Liquid Staking Derivatives(LSD)流动性质押衍生品。由于这些质押凭证代表了用户存在质押平台的ETH,所以通常会被认为具有等同于ETH 的价值,因此这些质押凭证也可以直接进行交易、或被用于其他 DeFi 协议,赚取额外收益。

e. 如何进一步将收益实现最大化,LSDFi应运而生。字面上理解,LSDFi=LSD+DeFi,即基于LSD的DeFi产品。LSD 可以在市场上自由交易,提供了质押者的流动性和收益。LSDFi 则是利用 LSD 作为抵押品或资产,提供了额外的收益机会。LSDFi 的项目,允许用户通过循环操作,提高 LSD 的使用效率,从而获得更高的回报。

2. 规模

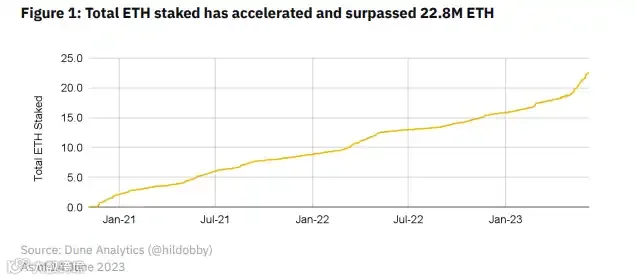

a. 2023-7-7日统计数据:ETH流通量:120,380,363,ETH2.0质押数量:20,862,823,质押比例:17.38%

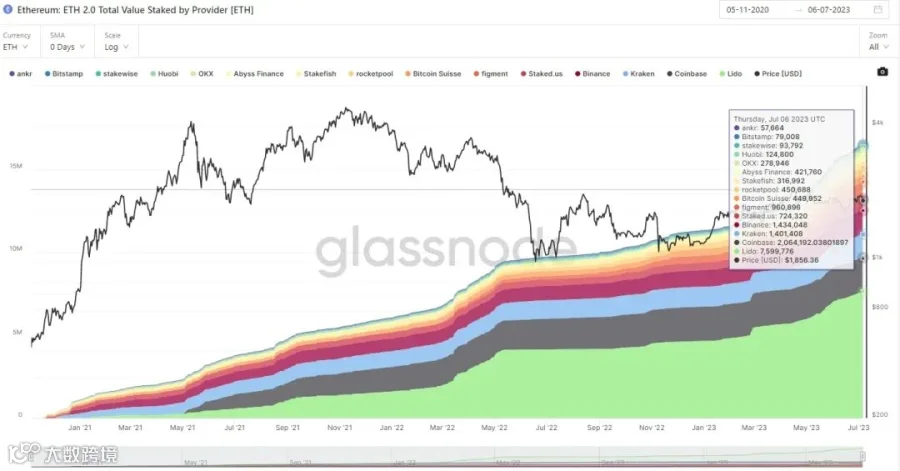

b. LSD各项目质押数量一览:从下图可以看到,从2020年至今,各项目质押ETH数量呈稳步上涨趋势,截止2023-7-7号,LSD总质押数量:16,458,242.04, 占总POS质押数量的78.89%。

i. 龙头项目:Lido,质押数量:7,599,776,占LSD总质押数量的46.18%。

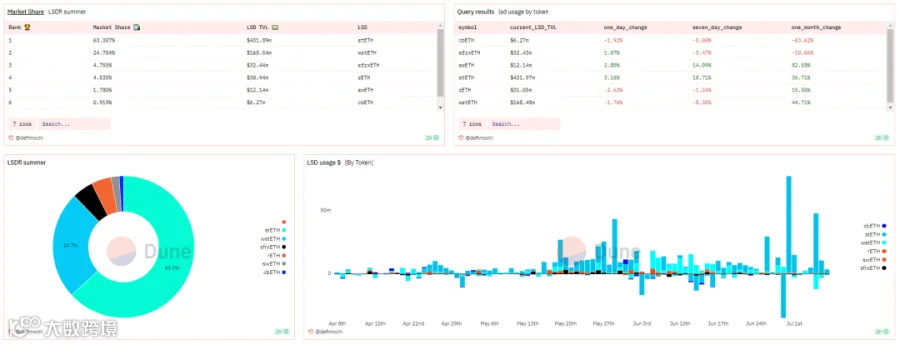

ii. LSDFI各项目数据排名如下图所示,其中Lybra属于龙头项目,TVL:3.3418 亿美元,市场占有率49%

iii. LSDFI项目中质押最多的代币凭证为stETH,TVL:4.3189 亿美元,质押占有率63.3%

iv. LSDFI项目中质押最多的代币凭证为stETH,TVL:4.3189 亿美元,质押占有率63.3%

LSDFI主要模式和相关项目

1. 单重质押模式

a. 以太坊上海升级前,由于质押的ETH获得的LSD代币LST不能直接反向兑换ETH,所以LST代币的使用效率一直偏低,一般情况下只是在去中心化交易所中创建LST的LP币对,使其能够释放一定的流动性。在该模式下,LSD的收益率一般只有网络质押收益,普遍在5%以内。

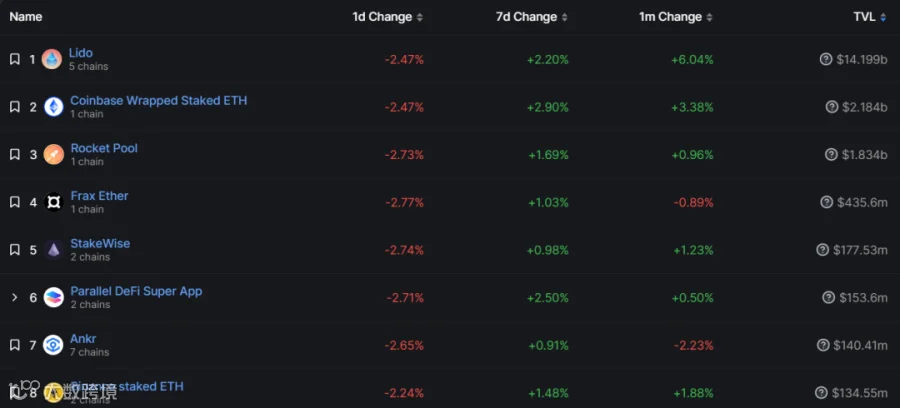

b. 该模式主要代表项目为Lido和coinbase,其分别为去中心化质押模式和中心化质押模式的代表,对应的LST代币分别为stETH和cbETH。另外比较有代表性的还有Rocket Pool和币安交易所的ETH质押。该质押主要是单一的ETH进行2.0网络质押,同时可以获得对应LST释放流动性,其收益主要来源于ETH网络奖励,大概年化5%左右。

2. 双重质押模式

a. 该模式是在单一质押基础上再次将LST代币质押获得额外收益,该模式主要是在LSD基础上增加Defi收益模型。代表项目有Yield和EigenLayer,其允许已经质押在 Lido 或 Rocket Pool 等平台的资产再次质押到自己平台上,获得额外质押收益。

3. 质押循环贷模式

a. 利用循环贷模式就已经将质押从单纯的LSD过渡到了LSDFI,LSDFI的目的是为质押代币提供新的流动性并增加额外的收益机会。

b. 循环贷质押的模式是利用借贷平台,使用LST代币进一步借出部分需要质押的主代币再次进行质押获得的LST再次使用借贷借出主币,有LSD质押代币特性。LST理论上随时和主币保持1:1的兑换关系,即使短暂出现偏差也不会脱锚太严重,所以使用该模式进行借贷一般情况下不会出现被强制清算的风险。在风险可控的情况下增加质押收益实现LSD的增值收益。

c. 该模式目前在AAVE或者Compound使用较多。以下是一个在aave操作的具体循环贷质押案例:

i. 假设有 1ETH,此时 stETH/ETH=1

ii. 使用1ETH 在Lido进行质押获得1stETH

iii. 1stETH存入AAVE,AAVE stETH的LTV(抵押率)为69%

iv:从AAVE 借出0.69 ETH

v. 循环借贷操作5次

vi. 通过执行以上流程,理论上最后将拥有,资产: 2.788 stETH ;ETH负债: 1.788;相当于杠杆倍数为2.788倍

vii. 假设ETH Staking APR=5%,ETH 借款 ARP=2%

vii:Staking 收益为 = 2.788*5%=0.1394 ETH

ix. 年化借款利息为=1.788*2%=0.03576 ETH

x. 总收益为 (Staking收益-借款利息) /本金 = (0.1394-0.03576) /1 = 10.364%

4. 激励性 LSDFi 模式

a. 通过杠杆,结构化策略,期权,债券衍生品等提高资本效率,或者利用极高的 APY 吸引储蓄或者达到其他目的。

b. 该模式下主要apy的体现形式是使用自己的项目代币,该模式完全是Defi的再次利用。

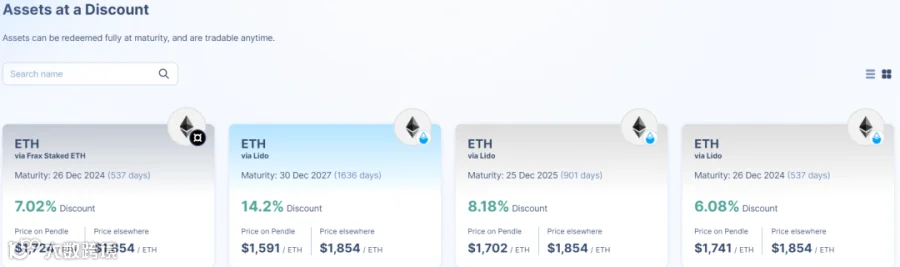

c. 代表项目有Pendle,其主要有两种体现形式,其一是允许长期看好币价的用户打折买币,但是需要到期才能转移币,其二是通过pendle在一定期限内将资产质押在 Lido 等项目上,同时运用双代币模型将本币和收益分离,到期前如果需要赎回,需要本币加收益代币组合才能赎回,到期后只需要本币就能完全赎回质押代币,收益即为收益代币。

机遇和风险

1. 机遇

a. ETH质押持续增量

i. 在以太坊信标链出现后,开始转向POS的第一步,用户可以使用ETH代币在信标链中进行质押,获取POS质押的区块奖励收益。

ii. 上海升级之前,使用ETH质押的代币是不能自由提取的,这样对于代币质押者的流动性带来极大不便,因此利用Lido和Coinbase、Binance等平台进行质押,同时获取类似StETH、CETH、BETH等LST代币,成为众多质押者的选择之一。

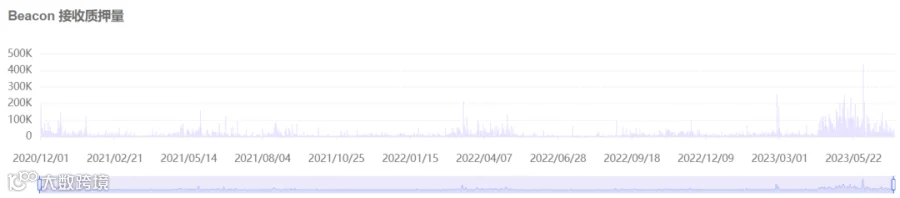

iii. 2020年11月以后,在ETH2.0质押的代币不断增加。截止7月7日,在ETH2.0中质押的ETH代币已经达到20,862,823枚。随着时间的延后,相信更多的ETH持有者会选择质押手中的ETH至2.0中。

以太坊2.0时间周期内质押数量情况

2.0质押数量变化情况

iv. 流动性质押所获得的类似StETH、WstETH等,如何让这些基于2.0的质押资产产生收益,成为LSDFi项目的机会,众多的LSDFi项目逐渐出现,为投资者解决质押资产如何产生收益的问题。

b. LSDFI Summer带来市场新动力

i. 到目前为止, $ETH质押apr 是加密货币中最令人信服的实际收益之一,以太坊质押者质押以保护网络和去中心化,并获得PoS 的通货膨胀作为奖励。

ii. 随着Lido等协议的出现,帮助质押者们解决了流动性问题,不用再傻傻的锁定住自己的资产。这跟很多项目方弄个staing单币质押池子锁流动性好拉盘不一样,ETH的POS机制决定了拿出32个ETH的节点小伙伴们的确做出了贡献,这些APR就是回报。

iii. 链上收益源Staking收益可以承载链上大量资金的收益需求,当Staking APR远超过之前Lending协议可以带来的APR以后,自然而然LSD的TVL也会超过借贷Lending,毕竟钱跟水一样会流去利息高的地方。尤其是上海升级后,可以视为ETH标准的无风险利率。这里ETH的staking APR就变成了最底层的坚实收益,并传导到在这之上的各种协议,成为DEFI世界的利率风向标。

iv. 此后市面上出现了各种各样的LSD协议,比如Rocket的$rETH, Coinbase的$cbETH,币安的BETH,Frax的$fraxETH等,已经有了超过150亿美金的锁仓规模。他们各有特色,都有自己的优势和劣势,不过也同样面临着问题,其中最主要的需求有如下几点:提高利用LSD 收益率、主动管理LSD 策略、提前获得LSD 福利、交易LSD 收益率。

v. 而这些需求必然会催生出大量新项目,产生Alpha和吸引更多资金及目光,这就是LSDfi,并期待会演变成LSD summer。

2. 风险

a. 质押时间周期问题

i. 在LSDFi中有一些项目的质押是存在固定时间期限的,未到期前投资者不能取回自身所质押的相关资产。当市场遇到极端行情波动,投资者无法取回自身资产时,存在资产损失的可能性。

b. LST代币市场价格以及脱锚风险

i. 由于市场,流动性质押代币的价格可能波动,并与基础代币有所不同。如果将其用作抵押品,可能让用户面临价格波动和潜在的清算风险。

ii. 例如在2022年夏天Luna崩盘中,由于市场恐慌情绪,造成StETH与ETH的短期脱锚,最低跌至0.81StETH/ETH的比例,因此在LST的代币市场中也是存在着这种可能性。

iii. 另外由于激励型LSDFI项目大部分收益都是使用自身项目代币来提升用户apy,项目自身代币的不可控因素会更加巨大,从而造成用户看到的收益和实际收益不相符合的情况。

c. 智能合约安全性问题

i. LSDFi本身也是DeFi的一种,都是基于智能合约的形式,实现链上资产的转移与兑换,在过去的数年中因为DeFi的智能合约代码出现问题导致数十亿美金的资产损失。

ii. 这种由于合约设计的不完善、代码漏洞等问题导致的安全问题可能导致投资损失部分或者全部资产的可能性。投资者需要关注这方面的安全性问题。

结论

1. LSD以及LSDFI赛道的火热可能会给市场注入新的活力,甚至一直延续到下一轮的牛市。

2. LSDFI本质上来讲是LSD赛道和Defi的结合体,在所有Defi玩法的基础上嵌套进入了LSD质押模式。

3. 就其根本来讲,我们认为最有价值的方面始终是在于LSD,也就是本身网络质押收益上,而在此基础上衍生出的额外收益大部分的项目都是从其项目代币给出的,但是项目代币本身就是一个不可控因素。

4. 从目前各种LSDFI的项目来看,我们认为有价值的还是在于提供服务的项目上,比如像Lido、Rocket、AAVE、Compound这一类中间服务提供者。而像pendle或者Lybra这类需要依靠自身代币价值来提升apy,从而吸引用户的项目我们始终认为泡沫会相对较大。

5. LSD本身是一个非常好的赛道,随着以太坊坎昆升级即将到来,再加上4年一次的牛市行情即将要启动,未来ETH网络的质押量必定会越来越多,该赛道会持续火热。从该赛道引申出的LSDFI相关项目肯定也会随着这一波行情有比较好的表现,但是短线可能会有好机会,长期来看不是太认可这一类激励型LSDFI项目。

✏️ 风险提示与免责声明

该报告是基于所示日期准备的,由于市场或经济状况可能发生变化,报告内容可能无法完全反映这些变化,提供的图形图表和其他视觉辅助工具仅供参考。

本文涉及的陈述和结论是基于未来预期的假设和前瞻性观点,但已知和未知的风险与不确定因素可能导致实际结果、表现或事件与陈述中的观点和假设存在实质性差异。请勿据此进行任何投资决策,华澳集团和报告作者不对用户的投资结果负责。

根据央行等部门发布的《关于进一步防范和处置虚拟货币交易炒作风险的通知》,本文仅用于信息分享,不推广或背书任何经营和投资行为,请读者严格遵守所在地区的法律法规,不参与任何非法金融活动。

• END •

往期精彩

• 专题报告:Sui

❤️ 喜欢请点「在看」👇