【导语】春节过后现货进入季节性低谷期,但各环节库存压力不大,整体行情好于业者预期。

1.节后需求疲软 蛋价跌至最低位

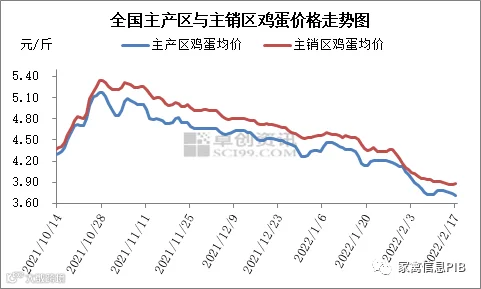

春节假期期间终端需求疲软,多数市场休市,鸡蛋采购量减少。同时产区部分市场收货、发货受影响,生产、流通环节库存多呈增加态势。在供需双重压力下,蛋价承压下跌,9日全国主产区鸡蛋均价跌至3.72元/斤,较春节前(1月28日)下降0.46元/斤。9日之后,随着市场开市增多,工厂以及食品厂陆续开工,下游环节进入短暂补货阶段,库存消化速度加快,蛋价小幅反弹,9-13日均价由3.72元/斤涨至3.79元/斤,涨幅1.88%。随着销区第一轮补货结束,市场走货放缓,但整体库存压力不大,制约蛋价下跌幅度,13-17日均价由3.79元/斤跌至3.71元/斤。

图1

2.现货季节性低谷

节后现货市场陆续开市,蛋价较节前跌幅明显,但多地开市价格在3.60元/斤以上,好于业者预期。现货市场偏空素材不多,利好多头情绪,7日主力05合约以4204元/500千克开盘,盘面增仓上涨,重心站稳4200元/500千克一线以上,多头优势明显。

3.短期供需僵持 蛋价难有明显波动

目前,现货供需依旧处于僵持阶段,供应面,新开产蛋鸡数量有限,本周生产、流通环节库存天数分别为1.58天、1.07天,库存压力不大,货源供应稳定;需求面,现阶段需求仍处于低迷期,终端缺乏利好因素支撑,虽各大高校陆续开学,但对销量拉动作用有限,下游各环节随销随进为主,维持低位库存。整体来说,货源供应增幅有限,需求低迷难改,短期蛋价或下跌0.05-0.10元/斤后趋稳,后市终端短暂补货,蛋价有上涨0.10元/斤的可能。

来源:卓创资讯 作者:牛磊