不必惊慌,鸡蛋下跌空间有限!

一、行情回顾

6月份主产区鸡蛋价格震荡调整,最高价为月初的4.47元/斤,最低价为月中的4.20元/斤,高低价差0.27元/斤。6月份是鸡蛋市场的传统消费淡季,市场行情整体偏弱。但受货源偏紧影响,6月份主产区鸡蛋价格明显高于往年同期。截止到6月20日,6月份主产区鸡蛋均价4.31元/斤。

期货盘面同样是整体下行,但下跌幅度明显低于现货,基差由正转负,截至6月20日,基差为-412.18元/500千克。

二、供需分析

(一)存栏

一般来说存栏量增加代表鸡蛋产量提升,利空蛋价;反之则是利好作用。2020年产蛋鸡存栏量达到高峰后降低,2021年存栏量降至近五年低位,2022年处缓慢恢复阶段,鸡蛋供应量收紧对蛋价产生顶托作用。5月全国在产蛋鸡存栏量约为11.78亿只,环比增幅0.43%,同比跌幅0.91%,较近五年的平均值低4.04%。

从新增产能来看,6月份新开产蛋鸡主要是2月份前后补栏的鸡苗,2月份鸡苗补栏量环比增加2.90%,增幅有限。

上周产区适龄老鸡较少,且养殖单位普遍压栏惜售,淘汰鸡出栏量普遍减少,环比跌幅4.09%,同比跌幅8.51%。其中河南市场减少幅度最大,湖北市场由于气温升高,养殖单位多积极淘汰老鸡,出栏量小幅增加。后期养殖单位多关注蛋价变化,6月气温升高,部分养殖单位或淘汰产蛋率不理想的蛋鸡,但整体适龄待淘蛋鸡有限,淘鸡积极性仍难提高,因此预计本周淘汰鸡出栏量或继续减少。上周淘汰鸡平均淘汰日龄502天,环比延后1天。其中平均日龄最高为535天,最低为480天。业者多持观望态度,预计本周淘汰日龄或波动不大。

综合来看,因淘汰鸡出栏量或略低于新开产蛋鸡数量,预计6月份在产蛋鸡存栏量依然维持偏低水平,鸡蛋货源偏紧的局面仍将持续。另外,蛋鸡将进入“歇伏期”,产蛋率或下降3%-10%,鸡蛋产量有收紧预期,所以供应端对鸡蛋价格存利好支撑。

(二)需求

截至上周,代表销区鸡蛋周度销量为7105.40吨,环比增加18.2吨。上周内蛋价降至阶段性低位,终端拿货积极性略有改善,带动部分地区发货量增加,多数库存略有减少。后市看,南方梅雨季节持续利空需求,经销商快进快出,普遍维持低位库存,业者随销随采心态为主,各环节多顺势出货,目前生产、流通环节库存天数均不大。其中生产环节平均库存1.43天,同比略增0.70%;流通环节平均库存1.04天,同比减幅4.40%,生产、流通环节库存压力均不大。

我国鸡蛋消费旺季主要集中在三季度,四季度逐渐降低,次年一季度降至年内最低,二季度则缓慢提升。按照以往经验,6月份是鸡蛋市场的传统消费淡季,2018-2021年,6月份代表市场销区销量环比减少0.30%-4.00%不等。主要原因是,夏季高温、长江以南地区进入梅雨季节,鸡蛋易出现发霉等质量问题,鸡蛋存储难度大,市场整体采购心态谨慎,贸易环节采购愈发谨慎,需求量难有提升,消费者大多减少鸡蛋的单次购买量。除此之外,6月份蔬菜价格较低,也会抑制鸡蛋的需求。因此,一般来说,6月份鸡蛋需求整体偏淡。

通过近4年6-7月份代表销区鸡蛋销量来看,销量多在7月以后开始逐渐增加。7月前两周销量较6月后两周平均增幅为6.11%,主因7月份以后南方地区陆续出梅,鸡蛋质量问题有所缓解,且蛋价处于低位,下游批发商以及食品厂采购量均增加,需求由弱转强。

一般来说,7月份以后南方地区陆续出梅,鸡蛋质量问题有所缓解,储存问也会有所改善,叠加蛋价处于阶段低位,下游批发商以及食品厂采购量有望增加,市场需求或会陆续转好。

三、行情展望

近就目前的市场表现来看,市场供需关系趋于紧张:随着蛋价降至阶段性低位,部分低价区蛋鸡养殖已经出现亏损,养殖单位惜售情绪浓厚;由于前期行情持续偏弱,下游批发商为规避风险多维持低位库存,上周初随着蛋价下降至阶段性低位,下游环节适量补仓低价货源,采购积极性稍增。但南方地区受梅雨季节影响,鸡蛋存储时间较短,经销商采购心态仍相对谨慎,下游批发商多按需采购,维持低位库存,食品厂以适量采购低价的小码货源为主,需求量不大。整体来看,近期市场需求并无实质性好转,销区销量增幅极有限。

综合来看,由于目前在产蛋鸡存栏量不大,鸡蛋货源供应整体偏紧。加之生产、流通环节余货不多,几无出货压力,供应面对蛋价存利好支撑。7月份以后南方地区陆续出梅,鸡蛋质量问题有所缓解,且蛋价处于阶段低位,下游批发商以及食品厂采购量有望增加,市场需求陆续转好,蛋价或上涨。

来源:微商期货,版权归原作者,向原作者致敬!如有侵权请联系删除。

三季度蛋价或再次走高

供需双向利好 二季度蛋价高位震荡

数据来源:钢联数据

数据来源:钢联数据

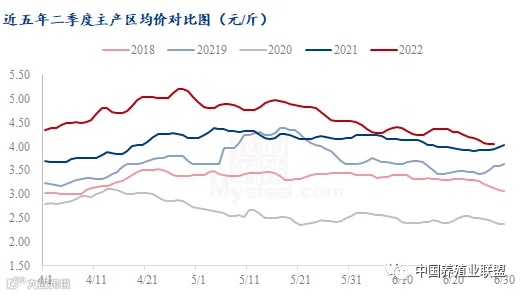

今年二季度鸡蛋价格呈现先涨后跌的震荡走势,虽进入6月以来呈现下跌走势,但还是明显高于近5年同期,截至6月28日,二季度全国主产区均价为4.63元/斤,高于近五年均值0.95元/斤,涨幅达25.82%。

1、供应端持续低位

数据来源:钢联数据

数据来源:钢联数据

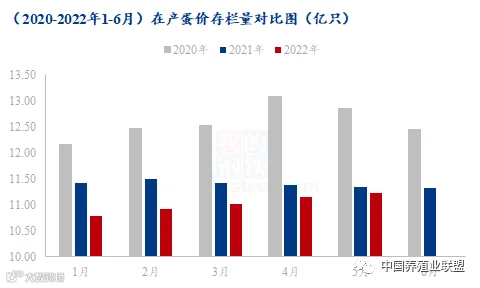

今年上半年在产蛋鸡存栏量虽有所缓慢恢复,但整体仍维持低位,截至5月份,二季度平均在产蛋鸡存栏量为11.19亿只,较2021年下降1.50%,较2020年下降13.72%;6月新开产蛋鸡有小幅增加,且当前可淘老鸡不多,在产蛋鸡存栏量预计仍是恢复性增长,但是随着天气持续高温多雨,一方面在产蛋鸡产蛋率有所下降,另一方面部分蛋鸡病死率增加,鸡蛋供应量仍维持低位。

2.需求端陆续恢复

数据来源:钢联数据

数据来源:钢联数据

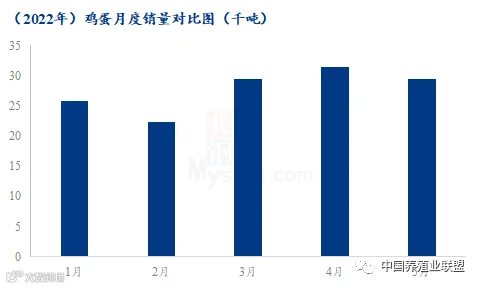

受新冠疫情反扑的影响,全国多地封控升级,终端群众恐慌情绪加剧,积极囤货,3月开始二批三批采货量明显增加,尤其是进入4月份,需求量增加更为明显,将蛋价拉涨至高点;5月陆续进入市场需求淡季,加之蛋价涨至高位,各环节采货态度转为谨慎,多以观望为主,需求量有所回落;6月受天气以及高校陆续放假等影响,需求量预计仍以减少为主,但二季度整体需求量仍高于一季度。

供需双向支撑 三季度蛋价或再次走高

首先三季度供应面持续低位,理论上7-9月的新开产蛋鸡为今年2-4月份补栏的鸡苗量,淘汰老鸡为2021年2-5月份的补栏的鸡苗,据Mysteel农产品监测样本企业鸡苗销量情况,2021年2-5月受年前行情走高影响,养殖端补栏积极性大幅提高,鸡苗销量较好,今年2-5月则受饲料成本上涨影响,养殖端补栏性较低,鸡苗销量一般,因此理论上新开产蛋鸡数量是少于淘汰鸡出栏量的,预计三季度在产蛋鸡存栏量会有小幅降低;叠加7、8月全国天气持续高温高湿,产蛋率也将有所下降,鸡蛋供应端或进一步缩减,整体继续维持低位。

其次是三季度需求面将有所抬升,进入三季度也就进入了行业的传统需求旺季,三季度有“中秋”、“十一”等节日提振,食品企业要货量,电商、商超等备货量都将有所增加,叠加各大高校陆续开学,食堂餐饮等需求进一步提升,因此三季度需求端整体将会增量明显。

综合来看,无论是供应端还是需求端均可支撑三季度蛋价继续上涨,整体或呈现先涨后跌趋势,预计高点将出现的8月底9月初,且高点有望突破上半年高点,成为年内高点。

来源:我的钢铁网,版权归原作者,向原作者致敬!如有侵权请联系删除。