蛋价持续回落,能否抄底?

截至12月22日,全国主产区均价4.83元/斤,为四季度首次跌破5元/斤,持续下跌的行情明显低于市场预期,那么春节前是否还有抄底机会呢?

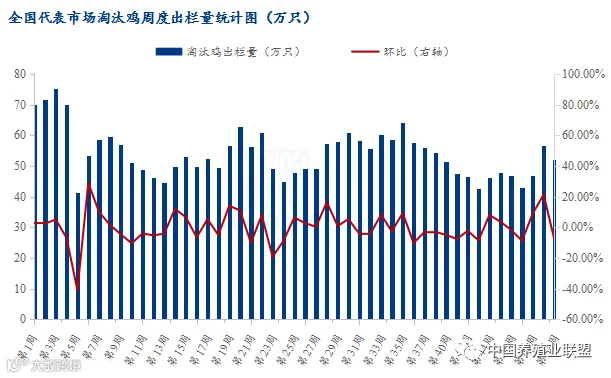

数据来源:钢联数据

货源明显偏多

Mysteel数据统计显示,本周淘汰鸡出栏量52.05万只,环比跌幅8.36%,本周淘汰鸡市场需求偏差,农贸市场人流量少,屠宰企业开工不足,价格跌幅较深,养殖户出栏积极性不高,多存观望惜售心态;而从前期鸡苗销量来看,新开产蛋鸡近期有所增加,市场小码蛋供应增加;同时,市场流通性减弱,成交清淡,养殖户及贸易环节库存天数明显增加,截至12月22日,生产环节库存为1.13天,较上周同期增加25.56%;流通环节库存为1.79天,较上周同期增加36.64%;综合来看,近期市场出货压力明显增加。

需求短期无改观

全国阳性人群增加,市场人员流通性差,家庭消费明显低迷,且近期持续走低的行情令市场心态明显偏空,商超、农贸市场补货数量更显谨慎,按需补货为主,市场货源流通偏慢,需求端无明显支撑,弱势短期难以扭转。

替代品价格持续走低

12月国内生猪迎来年内最迅猛的下跌,在10日、17日、20日全国均价先后跌破10.0元、9.0元、8.0元关口,近期下跌节奏出现加快,截至21日猪价跌破8元/斤,维持在7-8元/斤的价格,伴随猪价重返7.0元时代,鸡蛋(4243, 16.00, 0.38%)市场受到明显的压力,鸡蛋的替代性明显减弱,且阶段内被猪肉市场分化了部分终端蛋白消费市场;而肉鸡市场同陷跌势,鸡苗销量惨淡,种蛋转商致使鸡蛋货源增加,让本就偏弱的鸡蛋市场供应压力愈加增加。

能否抄底?

综合来看,临近春节,部分淘汰鸡将被迫出栏,同时部分养殖户会选择换羽,市场鸡蛋供应压力将会有所缓解,同时随着多数人“阳康”,市场流通亦将恢复正常,随着元旦、春节临近,利好因素将逐渐显现,蛋价亦不乏快速反弹的可能,但从目前表现来看,反弹幅度或将有限。

来源:我的钢铁网,版权归原作者,向原作者致敬!如有侵权请联系删除。

春节前鸡蛋价格将继续维持近年同期较高位

降低空栏率、提高存栏量主要依赖增加鸡苗补栏量及减少淘汰鸡出栏量。目前而言,由于临近春节,且冬季育雏难度增大,养殖单位补栏需求减弱。卓创资讯样本监测企业11月鸡苗销量比10月降低4.40%左右。另一方面,养殖单位多计划在春节前集中淘汰大日龄蛋鸡,预计12月底至1月中旬淘汰鸡出栏量有增加趋势。

综合评估,11月底全国在产蛋鸡存栏量11.81亿只,叠加12月初全国主产区空栏水平处于高位,导致存栏水平仍处低位。而12月鸡苗补栏量减少,淘汰老鸡将逐渐增加,春节前空栏率或高位难降,鸡蛋供应量难有增多,供应方面或继续利多鸡蛋价格。

11月需求受抑制,春节前将逐渐增多

11月份全国多地交通受限,食品加工企业及餐饮行业多有停产或放假现象,鸡蛋的终端需求量降低。12月交通状况改善,贸易环节库存较少,后续需求仍存潜力。受元旦、春节需求影响,终端商超多有促销活动,农贸市场鲜鸡蛋销售也进入节前高峰,餐饮行业消化能力提升,所以12月下旬至1月中旬鸡蛋市场各销售途径销量均有增加预期。历年春节前期备货阶段批发市场鸡蛋销量环比增加4%-6%,或将继续成为2023年春节前拉动鸡蛋价格上涨的主要动力。

库存天数下降,低价成交难度增加

目前鸡蛋市场供应量有限,需求量逐渐恢复,库存水平呈现降低趋势。交通运输恢复后,产区积极销售库存,销区积极补充货源,使得生产环节库存天数降至19日的1.42天,且有继续减少趋势。而流通环节库存始终处于低位,12月以来中间商库存水平同比偏低0.10天左右。由于市场各环节库存水平偏低,养殖端对鸡蛋价格预期较高,贸易商低价收购难度增加。

春节前鸡蛋价格将继续维持近年同期较高位

春节前期是鸡蛋市场传统的消费旺季,鸡蛋价格多呈现季节性上涨趋势。与往年相比,今年鸡蛋需求量除季节性增多外,前期抑制的需求也将在节前得到释放。叠加目前市场库存水平偏低,以及产量有限,供应量暂处低位。综合考虑供应与需求的变化,卓创资讯预计12月中上旬全国鸡蛋价格或窄幅调整,下旬至1月中旬有上涨趋势,涨幅或超过2022年1月,鸡蛋价格整体处于近年同期较高位。

摘编自:卓创资讯订阅号 ,作者 刘旭,版权归原作者,向原作者致敬!如有侵权请联系删除。

旺季备货明显下降,短期蛋价难以“抬头”

自10月下旬见顶后,鸡蛋价格不断振荡下滑,截至12月21日,国内主产区鸡蛋均价为4.95元/斤,大部分产区已跌破5元/斤关口。市场人士表示,短期鸡蛋现货价格依旧有下跌空间,预计节前均价或维持在4.8元/斤左右。

中州期货鸡蛋分析师章佩英告诉期货日报记者,目前正处于元旦和春节前的备货期,但今年受疫情余波影响,备货与加工需求较往年明显下降,导致旺季备货表现不尽如人意。销区市场,餐饮及食品企业需求急速下滑,叠加物流运输问题,多地电商平台暂停销售,蛋价跌势难改。

“蛋价节节败退,导致市场悲观情绪增加,近期淘汰鸡市场同样受需求端及替代品肉鸡、猪肉产品等影响,产品走货欠佳,淘鸡价格快速大幅下滑。”章佩英表示,现阶段养殖户淘汰节奏放缓,多数继续持观望心态等待机会,叠加新开产鸡蛋数量增加,产区走货缓慢,各环节库存继续增加,短期供应压力已经明显显现。

据齐盛期货研究团队介绍,11月全国在产蛋鸡存栏量约11.81亿只,环比减少0.34%,同比增幅0.77%。本月新开产的蛋鸡主要是7月补栏的鸡苗,月内蛋价走低,且气温较高,育雏难度大,导致鸡苗销量环比减少2.89%,因此月内新开产蛋鸡数量依然有限。综合来看,本月新开产蛋鸡数量有限而淘汰量增加,在产蛋鸡存栏量稍降,后期供应依旧是中性偏紧状态。

“从成本端来看,11月玉米、豆粕等原料价格处于高位,鸡蛋养殖成本上涨至3.94元/斤,综合成本上涨至4.3—4.5元/斤,环比上涨3.14%,同比上涨16.22%。导致养殖户补栏积极性偏低,进而延伸至后期开产数量有限,加之年前会有批量淘汰,因此在供应偏紧的情况下,后期要重点关注需求变动。”齐盛期货研究团队说。

事实上,需求好转尚需时日。章佩英分析称,短期需求面仍将延续偏弱态势,但蛋价阶段性底部即将出现,后期在元旦及春节效应的影响下,部分食品企业低价采购力度预期将会增加,终端商超及农贸市场备货数量同样增加,叠加部分中间贸易环节也将出现阶段性抄底备货的迹象,或将支撑蛋价跌后反弹。

“综合来看,短期蛋价难以抬头,随着蛋价阶段性触底,受高养殖成本的影响,部分产区养殖户将在节前被迫淘汰部分老鸡,届时供应端压力会随着养殖户老鸡淘汰量的增加而缓解。同时,随着春节备货季的临近,需求利好也将逐步兑现,且产区内销驱动力或将逐步体现,终端消费者也将为春节储备物资。预计进入1月市场将好转,价格有望小幅反弹,涨幅在0.30—0.50元/斤附近。”章佩英说。

齐盛期货研究团队认为,12月鸡蛋供应压力不大,重点关注元旦以及春节备货,若价格上涨不及预期,那么对于节后产量是利好,主要考虑淘汰意愿补栏意愿,预计现货价格12月下旬维持在4.8—5.3元/斤区间。

长远来看,方正中期期货鸡蛋分析师宋从志表示,展望2023 年,在蛋鸡养殖景气度不差的情况下,需要提防远周期下行的风险。供给端,当前蛋鸡产能处于趋势上行周期,随着饲料原料价格的下跌,养殖户在高利润刺激下,补栏积极性有望进一步回暖。2023年上半年可能迎来蛋鸡产能的集中释放期,这将成为压制蛋价上涨的主要因素。消费端大概率出现边际修复,但当前蛋价整体处于高位的情况下,终端消费可能缺乏亮点。

“目前鸡蛋远月合约定价仍然较为乐观,绝对估值处在历史同期偏高位置,但相对其他农产品,尤其相对豆粕、玉米估值仍然不高。不过,基础农产品产量恢复后,饲料养殖板块整体存在价格重心下移风险。”宋从志建议,操作上,逢高做空鸡蛋远月为主,近端交易参考养殖成本 4100元/500千克左右支撑,上方关注指数前高 4900元/500千克压力位,避免追涨杀跌。

来源:期货日报,版权归原作者,向原作者致敬!如有侵权请联系删除。