2023年1月在产蛋鸡存栏量持续下降

2022年12月份鸡蛋市场量价“双减”

2022年12月国内产蛋鸡存栏量小幅下降,整体处于偏低水平。据卓创资讯监测数据显示,12月全国在产蛋鸡存栏量约为11.79亿只,环比减幅0.17%,同比增幅2.52%,较近五年均值减少4.86%;主产区鸡蛋月均价5.08元/斤,环比降幅9.45%,同比涨幅12.15%,高于近五年同期均值24.06%。需求减弱是鸡蛋价格下跌的主要原因,但供应收紧支撑蛋价继续处于同期高位。

淘汰量略多于新开产量

12月份在产蛋鸡存栏量下降的主要原因是淘汰鸡出栏量多于新增数量。由于月内鸡蛋价格跌至成本线附近,部分低价区甚至出现亏损,加之养殖单位多计划在春节前淘汰大日龄蛋鸡,月内代表地区淘汰鸡出栏量环比增幅4.87%,月末淘汰鸡日龄为525天,较上月底提前7天。12月份新开产蛋鸡数量虽有小幅增加,但难以弥补淘汰鸡减量造成的缺口,因此在产蛋鸡存栏量小幅下降。

根据影响产蛋鸡存栏量的重要指标补栏量、出栏量、上月存栏基数等,可推断1月产蛋鸡存栏量理论值将环比减幅0.5%左右。但春节期间屠宰场放假,节后农贸市场休市,预计淘汰鸡实际出栏量或低于理论值,在产蛋鸡存栏量减幅也将小于理论预测值。建议密切关注淘汰鸡出栏情况以及屠宰企业停工时间。

综上,从供应情况来看,预计1月份产蛋鸡存栏量减幅或在0.5%以内,以需求相对稳定为前提,根据价格-存栏弹性系数可初步推断1月鸡蛋价格仍有上涨可能,理论上产区鸡蛋月均价或环比涨幅5%左右。但由于1月中旬以后需求将持续减弱,对鸡蛋行情有所拖累,且春节过后蛋价一般会有相对明显的跌势,因此预计1月份鸡蛋价格或先涨后降,月均价或环比走低,但受供应减少支撑,蛋价仍有望处于同期高位。

摘编自:卓创农业,作者:刘梅,版权归原作者,向原作者致敬!如有侵权请联系删除。

相关报道

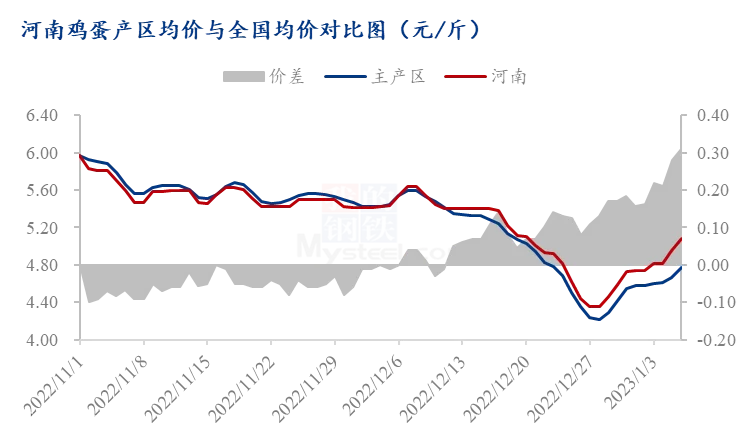

内销需求提振,河南蛋价逆袭上涨

12月份市场需求恢复不及预期,河南蛋价跌至成本线附近,但元旦前夕,河南内销需求回暖,市场走货加快,蛋价反弹涨势明显,市场从产区一度变为销区。

蛋价逆袭上涨,反超全国鸡蛋均价

数据来源:上海钢联

随着新冠疫情防控政策调整,12月中旬河南省进入新冠病毒感染高峰期,居民多是居家防疫和治疗,终端需求大幅减弱,12月下旬河南蛋价跌至低点,产区均价在4.35元/斤,后期感染人员陆续康复并恢复正常生活状态,省内蛋价开始回暖,近期河南蛋价更是扶摇直上,已涨破5元大关,截至1月6日,河南鸡蛋产区均价在5.08元/斤,较前期低点上涨0.73元/斤,涨幅16.78%,且当前蛋价较全国产区均价高出0.31元/斤,基本是处于全国最高价。

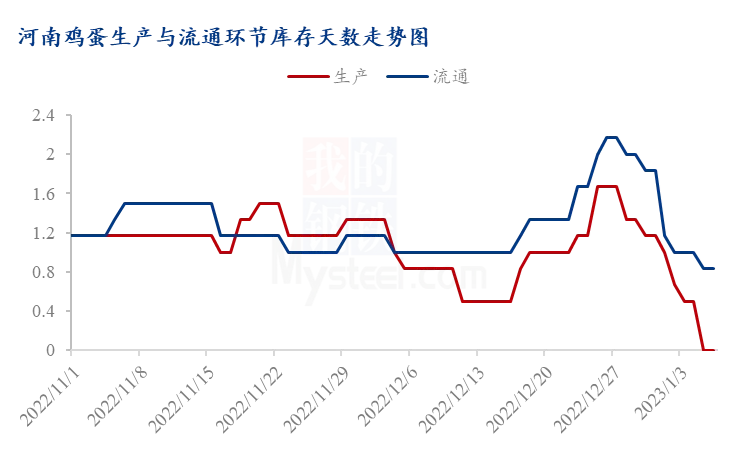

生产、流通环节库存减至低位

数据来源:上海钢联

此外河南省内生产、流通环节库存天数减至低位,12月下旬随着蛋价持续走跌,省内整体库存压力加大,多数库存增至3天以上,后随着内销需求好转,货源流通加快,库存逐渐减少,截至1月6日,省内生产环节库存接近于0,流通环节库存天数在0.83天左右,且多数当地蛋商从外围市场进行调货。

内销需求旺盛,产区变销区

河南蛋价涨幅明显的原因主要在于省内货源供需失衡,从供应来看,近期省内在产蛋鸡存栏量处于相对低位,淘汰鸡价格持续弱势,且养殖户多考虑节前淘汰掉适龄老鸡,所以老鸡淘汰量要略大于新开产数量,部分地区货源出现紧张局面。由于河南蛋价与外围市场价差明显,当地蛋商普遍存在从外围产区调货现象,来补充省内需求量。从需求来看,河南是人口大省,临近年底,外出务工人员大都陆续返乡,而且前期感染新冠的人群已恢复正常生活状态,各大商超、酒店、旅游景区等公共场所人流量都有增加,所以内销需求旺盛,像豫东部分区域终端需求持续偏好,有短时缺货现象,鸡场几乎没有余货。

短线价格稳中偏强,1月中下旬蛋价存回落预期

年关将至,备货需求陆续开启,短期内省内蛋价或仍将坚挺,但随着物流停运,食品厂等企业放假,货源紧张得到缓解,1月中下旬省内蛋价或转为偏弱运行。

来源:Mysteel农产品网,作者:张瑶,版权归原作者,向原作者致敬!如有侵权请联系删除。