市税

服务税(ISSQN)属于市税范畴,针对服务企业征收。由于为市税性质,不同城市对各类服务的适用税率可能存在差异。

根据巴西联邦第116号补充法规定,ISS通常向服务提供企业所在地缴纳。建筑承包、清洁、保安等特殊服务需向服务实际执行地缴纳。部分服务由接受方代扣代缴。

纳税环节

服务提供环节需缴纳ISS。

税率

法定税率范围为2%至5%。

税基

以服务价格为计税基础。

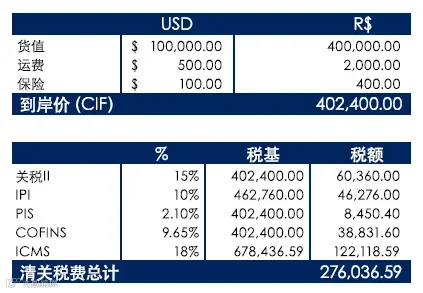

进口清关环节税金计算

以下通过实例简要说明清关税金计算流程:假设货值10万美元、运费500美元、保险100美元,美元兑雷亚尔汇率为1:4。

关税税率15%(按海关编码NCM确定)、IPI税率10%(按NCM确定)、PIS税率2.1%、COFINS税率9.65%、ICMS税率18%。

税基说明:关税基于CIF价格;IPI税基为CIF+关税;PIS和COFINS税基为CIF价格;ICMS税基需经(CIF+关税+IPI+PIS+COFINS)/(1-ICMS税率)公式计算。

注:以上为简化示例,实际清关还涉及AFRMM附加费、SISCOMEX系统费及港口杂费等小额项目。