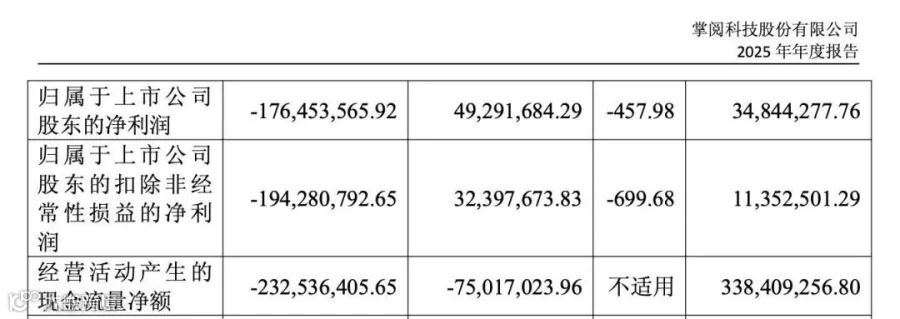

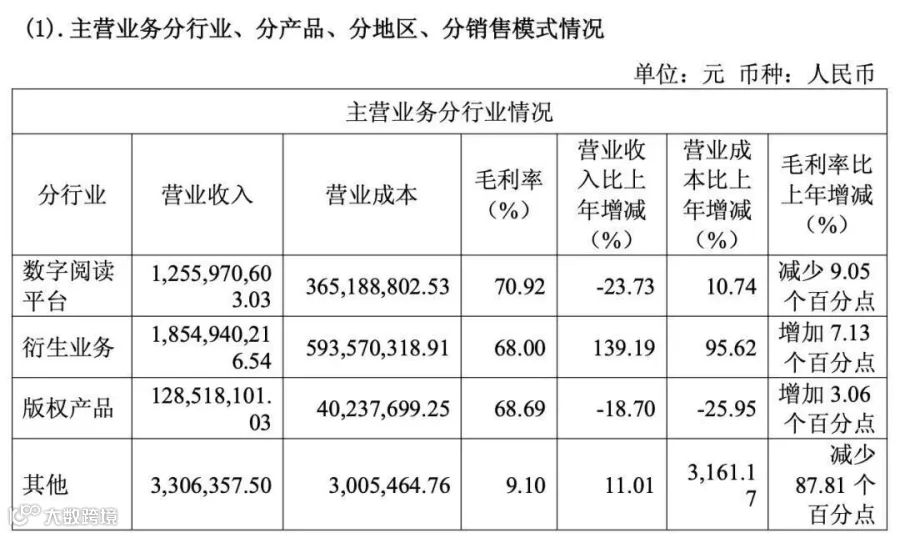

掌阅科技(603533)近日发布2025年年报。报告期内,公司实现营业总收入32.43亿元,同比增长25.53%;归母净利润亏损1.76亿元,同比下滑457.98%,由盈利转为亏损;扣非净利润亏损1.94亿元。业务结构显著调整:短剧等衍生业务收入18.55亿元,占比57.20%,首次超越数字阅读业务(收入12.56亿元,同比下滑23.73%),成为第一大收入支柱,版权产品收入1.29亿元。财报反映出公司在AI赋能与业态迭代中的转型挑战。

增收不增利的转型阵痛,现金流承压与结构分化显著

2025年公司营收增长主要源于短剧业务爆发式扩张(收入18.55亿元,占总营收57.20%),但归母净利润转亏1.76亿元,核心矛盾在于成本费用高企与传统业务下滑的双重压力。营业成本10.02亿元,同比增长45.72%;销售费用20.79亿元,占比68%,主要用于短剧流量投放,推高抖音、快手等平台支出。季度趋势显示亏损收窄,四季度单季盈利0.40亿元,体现投流效率优化成果。现金流压力凸显:经营活动现金流净额-2.33亿元,应收账款增至3.30亿元;货币资金13.16亿元,同比下滑33.83%。总体呈“高增长与高投入失衡”特征。

短剧成增长核心,AI+IP双轮驱动,新旧业态迭代重构

公司完成从业务向"人工智能时代多模态内容生产运营平台"转型。短剧业务产能稳居行业前列:依托AI技术全年上线短剧800余部,覆盖多元题材,爆款矩阵成效显著——《出鞘》播放量4亿次,分账超5000万元;《她比月光更耀眼》成女频标杆。核心竞争力来自“AI工业化生产+IP全链路开发”:AI平台“泡漫”将制作周期压缩至7-15天,单剧成本降低40%-60%;80%短剧改编自自有500万部文学IP,加速价值释放。海外业务iDrama覆盖150多个国家,多语种内容推动收入同比增长280%。传统数字阅读业务月活稳定在1.2亿人以上,通过“AI讲书电台”等功能保持基本盘地位。

机遇与挑战并存,长期价值待兑现

行业机遇显著:2025年中国短剧用户规模6.64亿人,市场规模超500亿元;海外微短剧收入15.25亿美元,成为第二增长曲线。监管政策推动行业从“流量至上”向“内容为王”转型。掌阅科技面临四大风险:盈利兑现周期可能拉长(全年亏损1.76亿元)、行业竞争加剧(同质化严重)、政策监管趋严及现金流承压(经营现金流-2.33亿元)。公司将聚焦短期成本优化(提升投流效率、降低制作成本)、中期深化AI+IP融合(2026年计划落地10部精品IP短剧),及长期加速海外扩张(强化iDrama本地化),力争2026年实现盈利,释放转型价值。