高增长时代已然过去,转型的深水区正在眼前。

文/每日财报 张恒

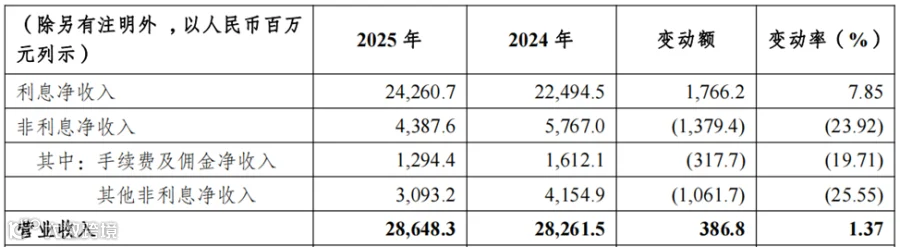

开年以来,银行股整体呈现"先调整后反弹"态势,重庆农商行作为全国首家"A+H"股上市农商行,表现亮眼。截至4月28日,A股涨幅18%,H股涨幅19.2%,显著跑赢行业大市。截至2025年末,该行资产总额达1.67万亿元(同比增长9.95%),存款余额突破万亿元,贷款余额7972.87亿元,存贷款市场份额稳居重庆首位。全年实现营业收入286.48亿元(+1.37%)、归母净利润121.28亿元(+5.35%),虽增速放缓,但在银行业整体承压环境下实属不易。

然而,重庆农商行增长动能呈现弱化趋势。净利润增速从2021年的13.47%逐年下滑至2025年的5.35%,营收总额较2021年历史高位仍有差距,折射出区域农商行普遍面临的结构性挑战。

主营向好,非息承压

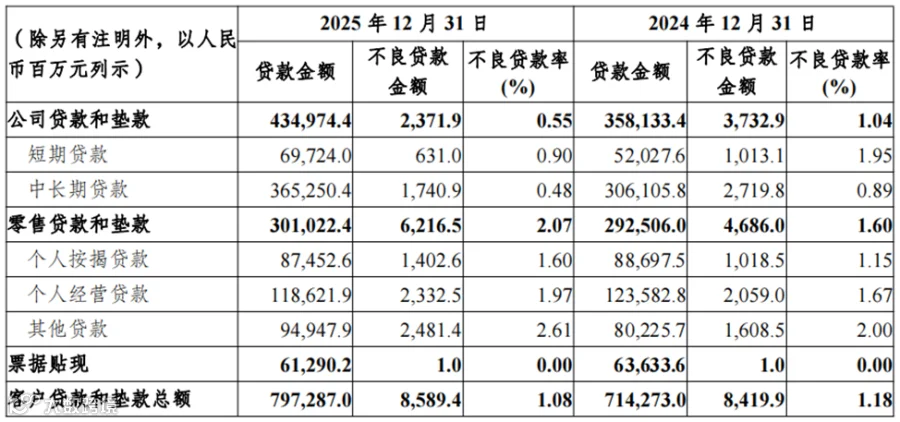

2025年,重庆农商行营利双增主要源于资产规模扩张和净息差改善。公司贷款余额达4349.74亿元(同比+21.46%),成为资产扩张主引擎。该行深度绑定重庆区域经济,对公贷款高度集中于"租赁和商务服务业"等三大领域(占比51.75%),同时聚焦科技金融、绿色金融等细分领域,服务成渝地区双城经济圈及市级重大项目193个,西部陆海新通道融资余额711.22亿元位居地方法人银行首位。

净息差管理成效显著:报告期末仅微降1BP至1.60%,降幅较上年收窄11BP。资产收益率下行31BP至3.06%的同时,负债成本率大幅压降31BP至1.55%,有效保障利息净收入同比增长7.85%至242.61亿元,占总营收近85%,表现优于同业多数银行。

但非息业务表现疲软:非利息净收入同比下降23.92%至43.88亿元。其中手续费及佣金净收入12.94亿元(-19.71%),主要受银行卡手续费等项目拖累;其他非息收入下降25.55%至30.93亿元,主因投资收益及公允价值变动损益同比减少8.55亿元。这反映出该行业务结构仍高度依赖传统存贷利差,中间业务创收能力亟待提升。

战略转型:对公业务崛起

2022年以来,重庆农商行经历四次董事长更替,现任董事长刘小军(兼具国有大行、信托和地方金融平台经验)上任后加速战略转型。2025年报显示,"零售立行"核心战略已被取代,新定位聚焦"科技型、产业型、生态型"现代化农商行,着力构建数字驱动、产业链动、场景圈动"三种新动能"。

对公业务成为转型核心:对公贷款占比提升至54.55%(同比+21.46%),零售贷款占比降至37.76%,其中个人消费贷、信用卡等其他贷款增速18.35%成为主要支撑。资产质量呈现"对公改善、零售承压"特征:对公贷款不良率大幅下降0.49个百分点至0.55%,而零售贷款不良率升至2.07%(+0.47个百分点),个人消费贷及信用卡不良率高达2.61%。

政信类业务快速扩张也带来资本压力。截至2025年末,核心一级资本充足率降至12.67%(较上年-1.57个百分点),创近四年新低。该行通过二级资本债等外源性补充与内生利润积累双轨并进,已制定2026-2028年资本补充规划。

分析认为,依托成渝双城经济圈发展红利,重庆农商行资产规模有望持续扩张,净息差企稳可期。但能否突破零售风险暴露、收入结构单一等多重挑战,将成为其跨越增长瓶颈的关键。