文/每日财报 仲宇

2025年,国内黄金珠宝行业格局显著变化。金价高企抑制消费性需求,黄金首饰消费量同比下降31.61%至363.8吨;而"低利率+资产荒"环境推动投资需求增长,金币金条消费量同比上升35.14%至504.2吨,首次超越消费性需求。税收新规对首饰金实施分档征税,进一步加剧"消费冷投资热"分化。

需求剧变冲击供给端,行业加速洗牌,企业面临周期波动与政策调整双重压力,行业龙头中国黄金(600916.SH)亦受波及。

金价高企,利润承压

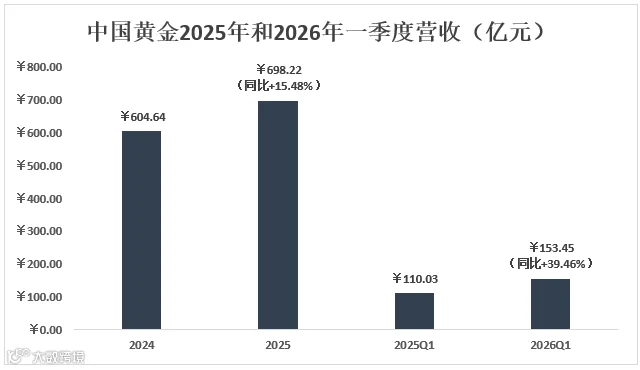

2025年行业呈现"量减价增"特征,渠道端价格竞争侵蚀利润。中国黄金(600916.SH)营收逆势增长,全年实现营业收入689.22亿元,同比增长15.48%,高于行业均值;2026年一季度营收达153.45亿元,同比大幅增长39.46%。

地缘政治推升国际金价,行业盈利能力承压。公司通过运营优化维持韧性,2025年毛利率为3.28%,同比仅微降1.05个百分点。同期"三费率"降至1.04%,同比下降0.12个百分点。

受黄金租赁业务与存货计价时间差影响,2025年产生10.49亿元公允价值变动损失,导致归母净利润同比下降66.34%至2.75亿元。随着临时性因素消退,2026年一季度归母净利润回升至1.64亿元,同比增长21.69%。公司仍拟派发现金红利2.49亿元,占2025年股东净利润的90.27%。

坚守核心,积极求变

面对行业洗牌,公司依托"产品、渠道、品牌"三大核心持续发力。

产品端深化"文化黄金+黄金文化"战略,围绕"四大古都"等主题开发差异化产品,运用AI设计系统提升研发效率,"华夏典藏"古法金系列获市场认可。

渠道端构建五大销售网络:优化线下布局,关闭925家低效门店,推进加盟区域改革;强化线上体系,开发自有APP实现"线上下单+线下提货"闭环。2026年一季度渠道变革成效显现。

品牌端依托"中字头"信誉背书,以23.7%市场份额位居国内投资金领域首位,并实施品牌焕新计划,将央企形象延伸至消费领域。

打破传统,重述黄金

行业需求疲软属周期性现象,消费者对高端文化黄金产品热情持续升温。中国黄金(600916.SH)于2026年3月通过设立高端文化店试点议案,4月推出子品牌"金叙",以独立运营模式传承古法金艺,融合文化赋能与产品创新。

首批"金叙"零售门店已在多城落地,探索"文化赋能+产品创新+高端服务"新模式,有望成为集团新增长极,为长期发展注入新动能。

行业波动属发展必经阶段,中国黄金(600916.SH)通过渠道变革实现短期业绩回升,更在逆境中锤炼核心竞争力。前瞻性战略布局彰显企业韧性,为长远发展奠定坚实基础。