核心计算框架

法律依据

- 2023年58号政府条例:确立以有效税率(TER)简化PPh 21计算的原则。

- 2023年168号财政部长条例:细化TER表及纳税人计算规则。

计算基数:总收入

PPh 21以月度总收入为起点,涵盖工资、津贴、加班费、雇主承担社保等所有雇佣经济利益。

- 核心原则:雇主支付的社保计入应税收入。

有效税率(TER)

TER整合个人免税额(PTKP)和职务津贴,按员工年度初婚姻状况分三类:

- A类:如TK/0(单身无抚养)、K/0(已婚无抚养)。

- B类:如K/1、K/2(已婚抚养1-2人)。

- C类:如K/3(已婚抚养3人)。

月度预扣税计算(1月至11月)

采用简化TER计算法:

当月预扣税 = 月总收入 × 对应TER Bulanan

- 确定TER类别(A/B/C)。

- 查找TER表对应税率。

- 计算税额。

示例:K/0员工月收入30,080,000印尼盾,税率13%,预扣税3,910,400印尼盾。

年度清算计算(12月)

基于全年数据清算,实现多退少补。

- 汇总年度总收入。

- 计算可扣除额:职务津贴(总收入5%上限6,000,000印尼盾)、员工养老金、宗教捐款。

- 计算年度净收入 = 总收入 - 扣除额。

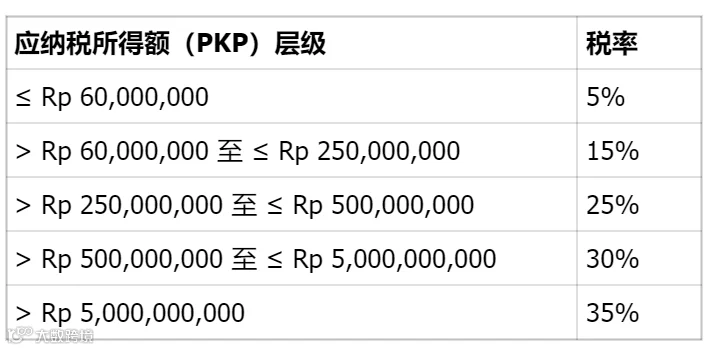

- 计算年度应纳税所得额(PKP) = 净收入 - PTKP。

- 按《所得税法》第17条累进税率计算应纳税额。

- 补退处理:全年预扣税多退少补。

年度PTKP基准(印尼盾):

TK/0:54,000,000 | K/0:58,500,000 | K/1:63,000,000 | K/3:72,000,000

2026财年特殊激励政策(PMK-105/2025)

政府对特定收入PPh 21的承担激励,非免税政策。

关键要点

- 性质:雇主垫付后申请政府报销。

- 核心条件:特定行业雇主、员工收入达标、持有有效NPWP。

重要限制

- 激励额超应纳税部分不退还。

- 多缴税款不可退税或抵免。

- 逾期申报导致激励失效。

操作提示:该政策叠加通用规则,仅影响税款资金来源。

申报与合规程序

纳税申报义务(PER-3/PJ/2026)

- 主体:雇主为员工办理月度申报缴纳。

- 方式:强制电子申报(Coretax系统)。

- 期限:缴纳截止次月15日;申报截止次月20日;年度申报可延期2个月。

合规监督(PMK-111/2025)

税务机关自2026年起通过询问、实地访问等方式主动监督,纳税人需配合。

完整合规链条

- 计算税款(PP 58/2023)

- 判定适用激励(PMK-105/2025)

- 按月扣缴申报(PER-3/PJ/2026)

- 年度清算

- 接受合规监督(PMK-111/2025)

重要提示

- 状态锁定:TER类别与PTKP以年度初(1月1日)为准。

- 合规首要:雇主承担计算准确性和申报及时性法律责任。

- 动态更新:内容截至2026年4月,以印尼税务总局(DJP)最新公告为准。