2026年3D打印行业:重构全球供应链的核心引擎

全球制造业加速向高端化、绿色化、数字化转型,3D打印产业完成从“辅助制程”到“核心生产力”的历史性跨越。技术工艺突破、材料体系完善与垂直场景规模化落地,推动其在航空航天、医疗齿科、汽车工业及3C电子等领域实现商业化应用,成为大国制造竞争的战略支点。依托高端制造领域研究积淀,本报告解析2026年3D打印行业技术演进、市场格局与价值重构,聚焦金属打印、多材料复合打印等核心技术,拆解铂力特、华曙高科、Stratasys、EOS等标杆企业战略路径,厘清产业链利润分配逻辑,为企业及投资机构提供决策参考。

价值升维:技术向生产力跃迁

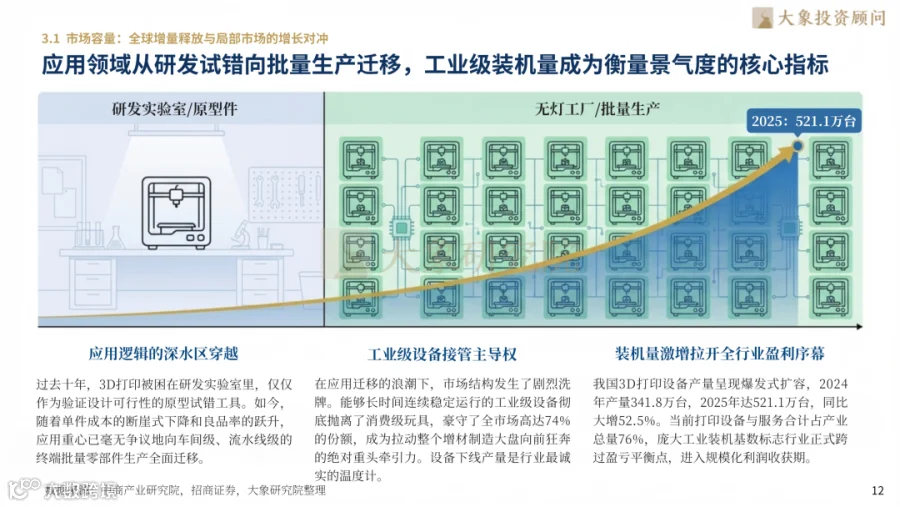

3D打印实现几何自由度突破与生产关系重构,SLM金属技术以89.4%市占率成主导,FDM非金属技术占比61.6%。2012-2024年全球市场规模复合增速20.71%,2023年3C消费电子规模化应用成行业分水岭。2026年3D打印确立为全球供应链核心生产力,分布式制造重塑零库存供应链,材料利用率显著提升。

技术底座:全链路升级驱动量产

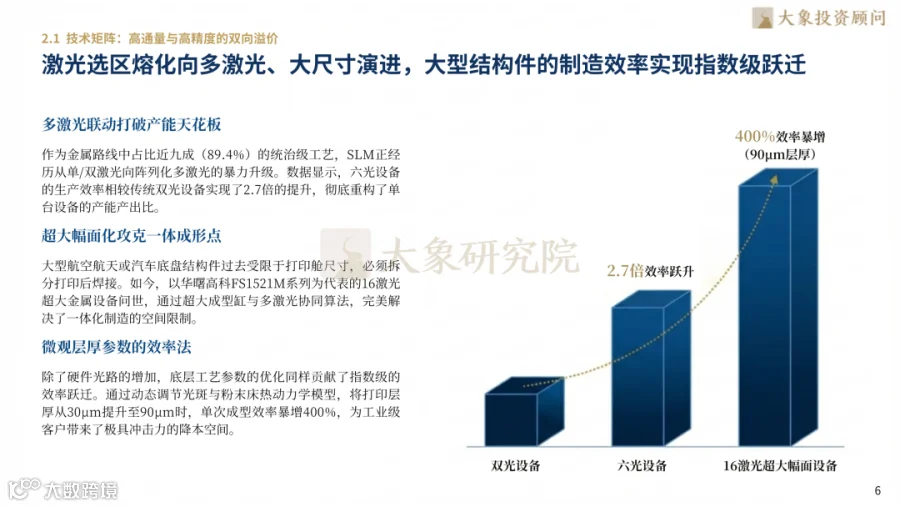

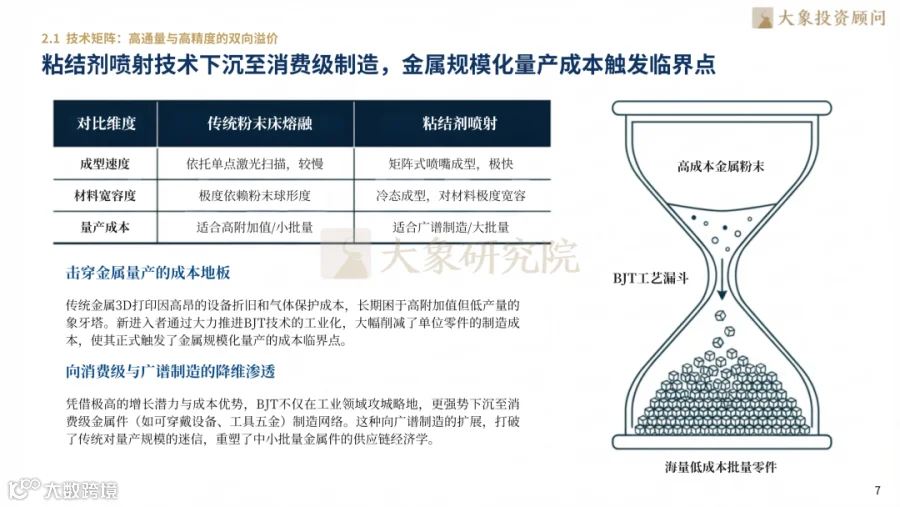

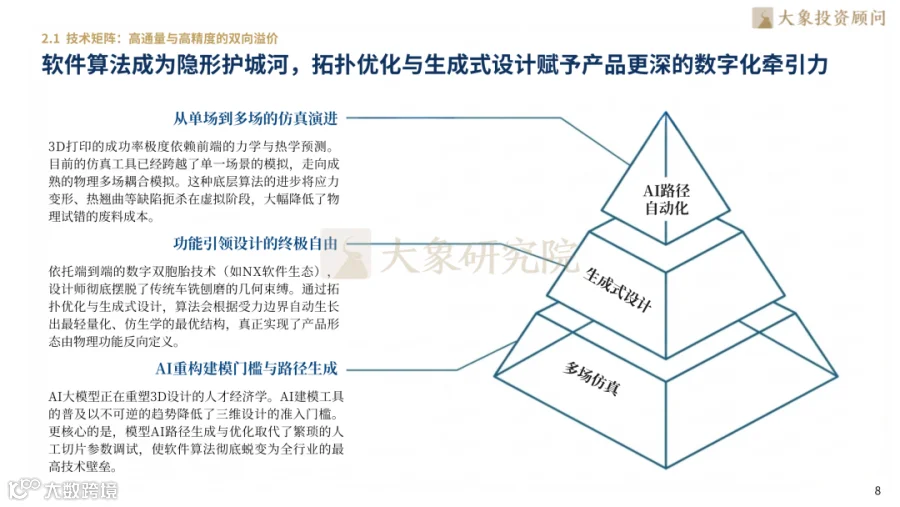

硬件、材料、软件技术形成协同突破:金属打印设备从单/双激光升级至阵列化多激光,六光设备效率提升2.7倍;打印层厚从30μm增至90μm,单次成型效率激增400%。BJT粘结剂喷射技术突破金属量产成本临界点,多场耦合仿真与AI建模将结构设计周期从数天压缩至分钟级。

市场格局:亚太引领全球增长

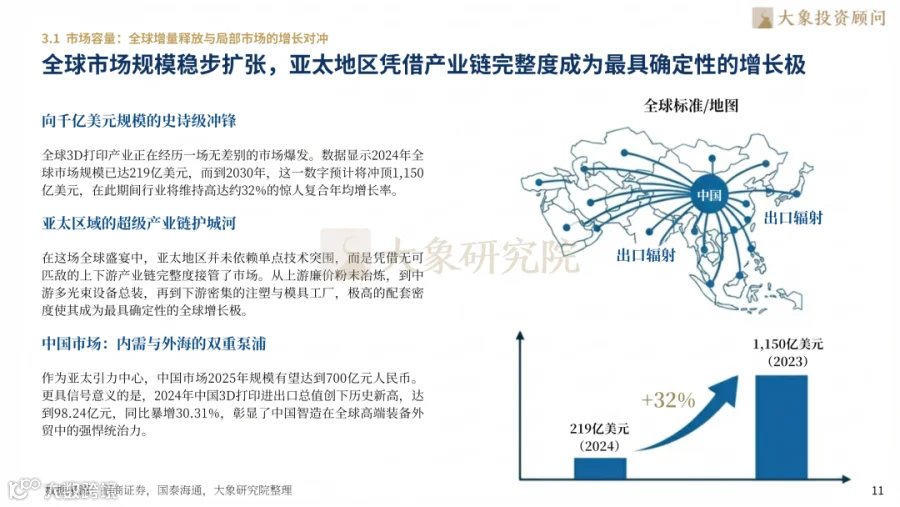

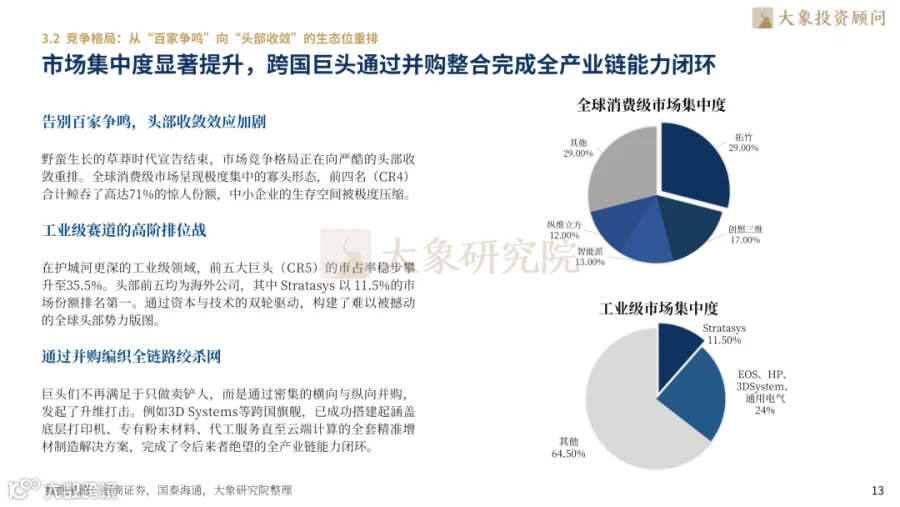

2024年全球3D打印市场规模达219亿美元,预计2030年冲顶1150亿美元(CAGR 31%)。中国2025年市场规模将达700亿元,2024年进出口总值98.24亿元、同比增30.31%。工业级设备占比74%,2025年国内设备产量521.1万台(同比增52.5%)。工业级市场CR5达35.5%,Stratasys以11.5%份额领跑全球。

价值重构:产业链利润迁移

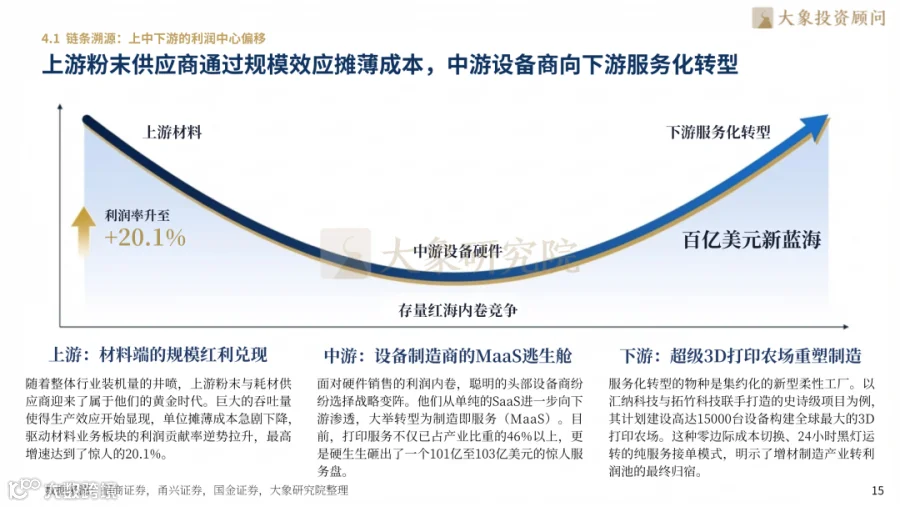

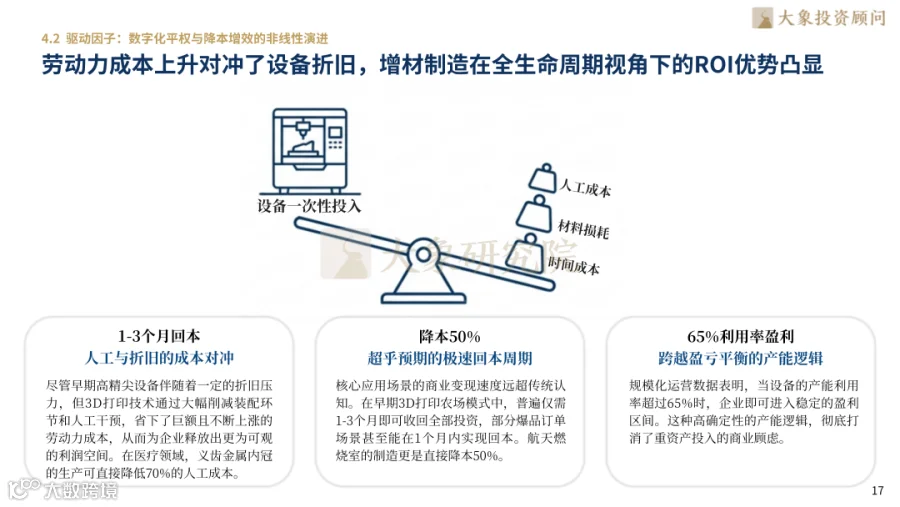

利润中心从硬件向材料、服务转移,上游粉末供应商利润率提升20.1%。中游设备商向MaaS(制造即服务)转型,打印服务占比超46%,全球设备集群规模达15000台。下游JIT模式实现零时差供应,设备利用率超65%即可稳定盈利,医疗齿科与航天制造降本50%-70%,1-3个月回本。

赛道渗透:垂直领域规模化突破

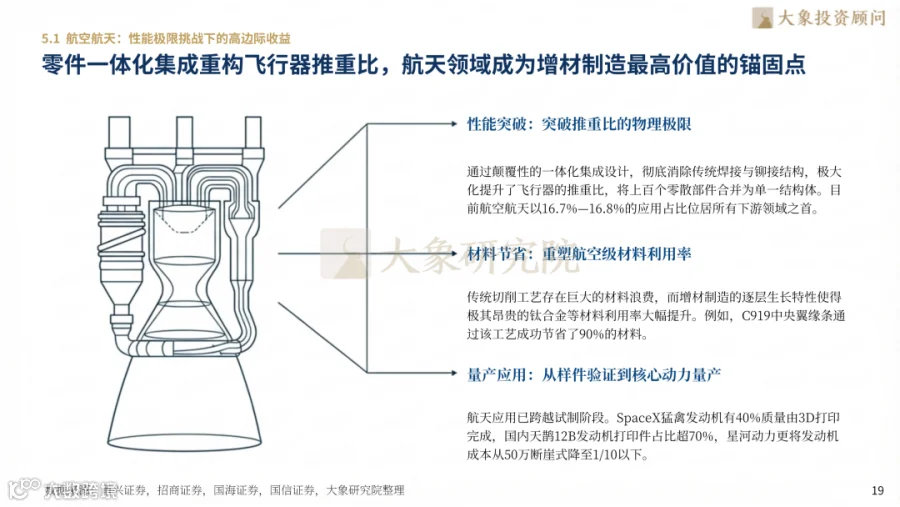

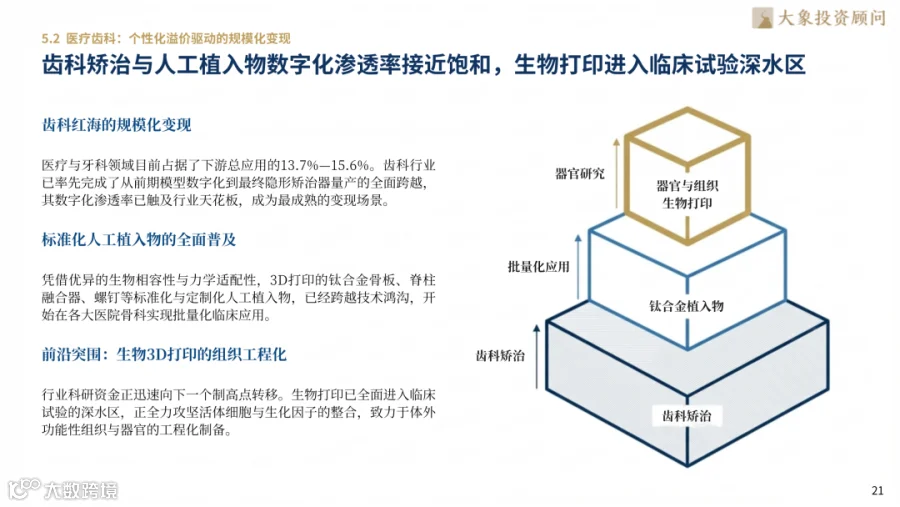

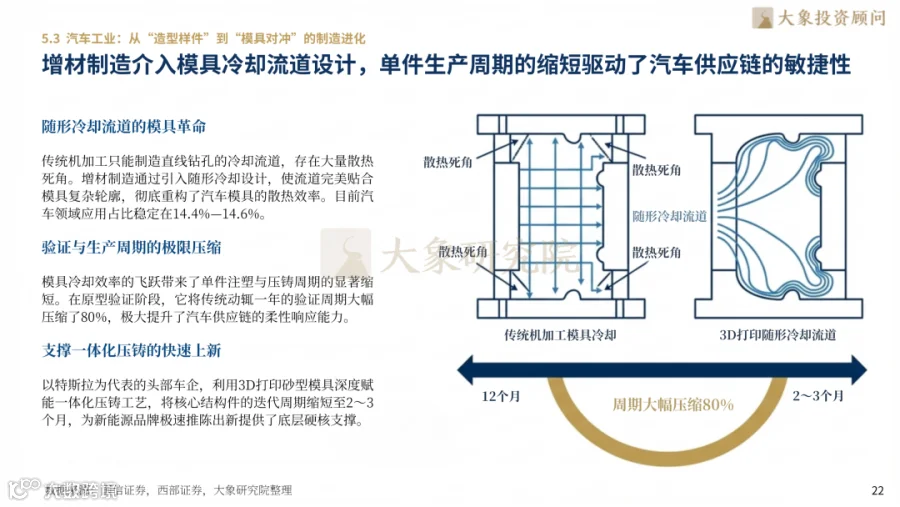

航空航天以16.8%占比居首,C919中央翼缘条材料利用率提升90%,SpaceX发动机40%质量由3D打印完成。医疗齿科渗透率达15.6%,钛合金植入物批量临床应用。汽车领域应用占比14.6%,随形冷却流道压缩模具验证周期80%,特斯拉、宝马等将3D打印作为轻量化核心手段。

领航玩家:全球企业战略聚焦

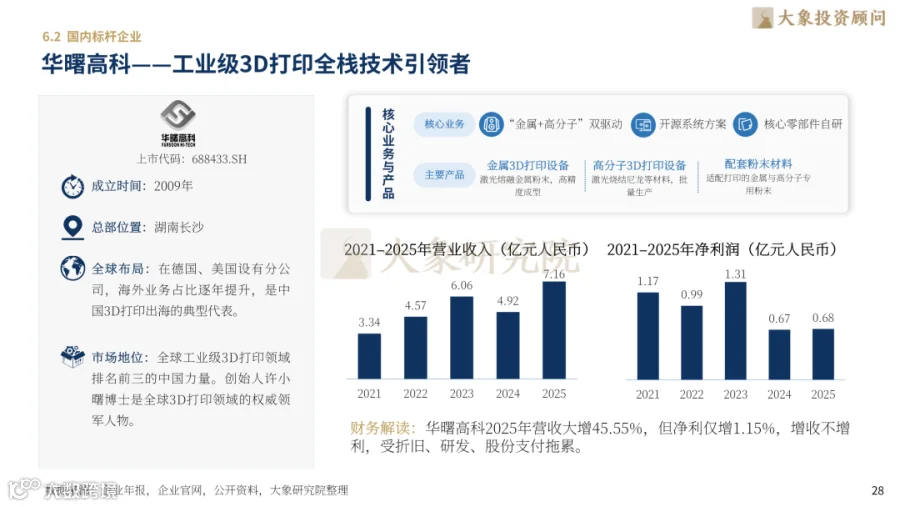

国际格局中:Stratasys为聚合物打印霸主(2025年营收6.51亿美元),3D Systems专注生物医疗,EOS占据工业金属打印超40%市场份额。国内龙头:铂力特为亚洲金属打印冠军(2025年营收18.63亿元),华曙高科实现金属+高分子双赛道突破,创想三维居消费级全球首位。

核心发现

3D打印产业通过技术迭代与场景渗透,已从工业辅助工艺跃升为驱动制造业高端化、绿色化的核心生产力。市场增长动能聚焦亚太地区,产业链利润向高附加值环节迁移,金属打印、医疗齿科与航空航天成为价值兑现高地。头部企业通过技术纵深布局与场景创新持续巩固生态位优势,分布式制造与AI赋能将重塑未来产业图谱。