因推送规则改变,只有星标才能收到推文(点击公众号名称-->右上角"…"-->选设为星标),关注“Amy说外贸”,获取更多精彩资讯

近日,亚马逊平台向使用意大利FBA、Pan-EU(欧洲整合计划)服务或意大利海外仓的非欧盟卖家发布重要合规提醒。因意大利增值税(VAT)合规要求发生实质性更新,未能及时满足新规的卖家,其意大利增值税号将被判定为无效,进而导致当地FBA库存面临强制转为不可售状态的严重风险。这一新规的出台,标志着欧盟尤其是意大利对非欧盟企业的税务监管力度进一步收紧。

意大利VAT新规有哪些核心变动?

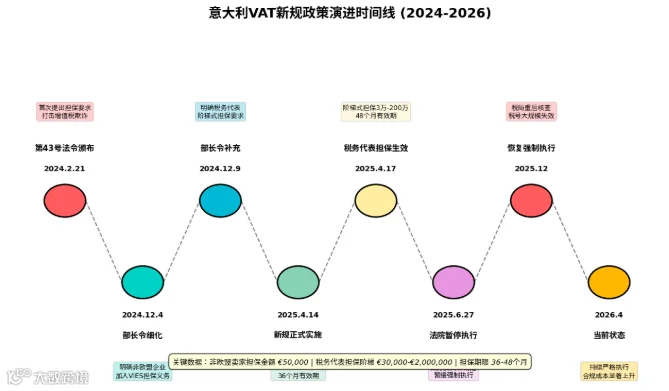

此次意大利税务局针对非欧盟卖家的合规要求更新,并非简单的流程微调,而是从“资质审查”和“资金兜底”两个维度设立了实质性门槛。该政策体系源于2024年2月21日意大利颁布的第43号官方公报第4条法令,旨在预防和打击增值税逃税和欺诈行为;随后意大利经济财政部分别于2024年12月4日和12月9日发布两项部长令,明确了非居住在欧盟和欧洲经济区(EEA)的主体加入VIES的担保义务及细节,以及税务代表的担保义务及具体细节;最终由意大利税务机关局长于2025年4月14日和4月17日颁布两项新规,正式实施上述部长令。核心变动集中在以下两点:

财税代表身份的“实体化”与“透明化”

过去,部分非欧盟卖家通过代理机构办理VAT时,可能存在代理资质不透明的情况。新规明确要求,卖家的财税代表必须在意大利税务局的官方数据库中完成正式注册,且信息可查。具体而言,根据1999年部长法令第164/1999号的要求,所有代表非欧盟企业的税务代表必须向其主管税务机关提交自我证明(信誉声明),确认其无任何涉税犯罪记录并满足一系列道德和可信条件。这意味意大利税务部门正在建立更严格的“连带责任”机制,确保财税代表切实履行税务申报和代缴义务。

新增高额“个人财务担保”与“税务代表担保”双重硬性要求

这是本次新规最具杀伤力的变动,且涉及两个层面:

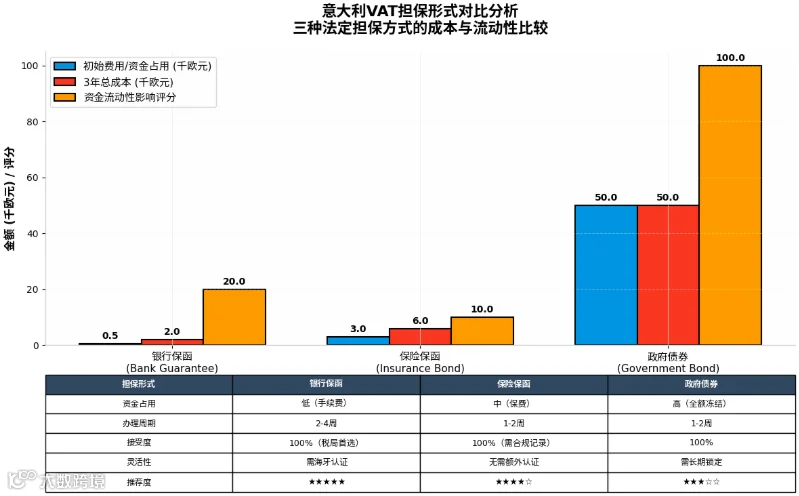

第一,针对非欧盟卖家的个人财务担保。非欧盟卖家的财税代表必须向意大利税务局提交一份金额不低于5万欧元、有效期至少36个月的个人财务担保。该要求的法律依据为意大利总统令第633/1972号第35条第7-quater款。

形式限定: 该担保不能是普通的企业承诺函,必须采用银行保函、保险单或政府债券三种法定形式之一。不接受银行转账或现金支付。

风险传导: 若财税代表未能按要求提供此担保,卖家自身将直接承担后果。这一规定实质上是将非欧盟卖家在意大利的税务违约风险,通过担保机制进行了前置锁定。

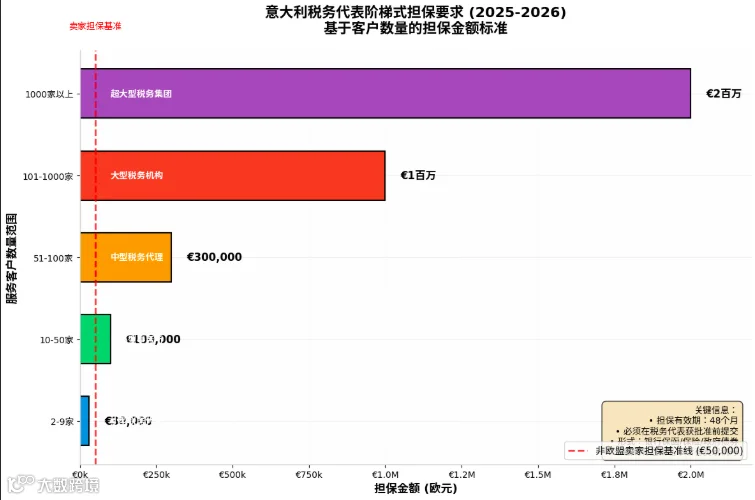

第二,针对税务代表自身的阶梯式担保。除卖家个人担保外,意大利税务局同时要求税务代表根据其代理的客户数量缴纳高额阶梯式保证金:代理2–9家客户的,保证金3万欧元;10–50家客户的,保证金10万欧元;51–100家客户的,保证金30万欧元;101–1000家客户的,保证金100万欧元;1000家以上客户的,保证金高达200万欧元。该担保有效期至少为48个月,必须在税务代表获批准之前提交给意大利税务机关的省级管理局。若税务代表未在规定期限内足额缴纳,税务局将直接注销其名下代理的所有卖家税号,且无需另行通知卖家本人。

执行状态的重要变化: 2025年6月27日,意大利国务委员会曾下令暂时暂停非欧盟卖家提供50,000欧元担保的要求,法院正在审查此项措施的合法性,预计最终决定将在2025年第四季度作出。然而,尽管有法院暂停裁定,2025年底以来意大利税局已恢复强制执行,并开始对VIES系统中的存量税号进行分批核查。未缴纳保证金的意大利VAT税号已被VIES系统标记为无效,亚马逊后台显示“已拒绝”状态。因此,企业应为两种结果做好准备,密切关注事态发展。

VAT税号究竟是什么?为何如此重要?

要理解此次新规的影响,首先需要厘清VAT(Value Added Tax,增值税)的本质。

VAT的法律与经济定义

VAT是一种在商品或服务每个生产、分销环节中,仅对“增值部分”征收的间接税。在欧洲,只要发生应税行为(如商品在意大利境内销售、进口到意大利等),无论企业注册地在哪里,均需依法缴纳VAT。

意大利VAT税号的身份属性

对于跨境电商卖家而言,意大利VAT税号(通常以“IT”开头,后接11位数字)不仅仅是一个纳税代码,更是企业在意大利乃至整个欧盟市场进行合法商业活动的“税务身份证”。它证明了该卖家已被意大利税务机关纳入监管体系。

为什么VAT税号失效会导致库存不可售?

这涉及欧盟的税务信息共享机制——VIES(欧盟增值税信息交换系统,VAT Information Exchange System)。亚马逊等电商平台会实时对接VIES系统验证卖家的税号状态。一旦VIES显示税号无效(因财税代表未满足新规或卖家未缴纳担保),亚马逊为了规避“平台连带责任”(根据欧盟《数字服务法》DSA等相关规定,平台需对逃税卖家承担责任),会立即触发合规熔断机制:冻结该税号下的FBA库存移除权限、禁止创建新的意大利境内货件,并将现有库存强制设为不可售。

VAT注册与申请流程及所需资料

针对新规,非欧盟卖家若需新注册意大利VAT,或因财税代表更换而重新走流程,需遵循严谨的法定程序。根据意大利税务局官方要求,标准流程与资料如下:

(一)必须准备的资料清单

由于意大利对非欧盟企业审查严格,资料准备需极其详尽:

企业主体证明文件: 营业执照原件及高清彩色扫描件(需包含清晰的中英文翻译,最好由具备资质的翻译机构盖章)。

公司章程: 能够证明公司股权结构及法定代表人的文件。

法定代表人护照: 法人代表的有效护照复印件。

店铺后台信息证明: 亚马逊等电商平台的店铺链接、后台截图(显示店铺名称、注册主体、卖家记号等),以证明电商业务的真实性。

在意大利的仓储证明: 如与亚马逊签订的FBA服务协议,或与第三方海外仓签订的仓储合同及发票,证明在意大利境内确实有库存存放。

授权书(POA): 签署给指定财税代表的授权委托书(需经过公证或符合意大利当地法律要求的签署形式)。

(二)标准注册与申请流程

选择并审查财税代表: 卖家必须谨慎选择具备意大利本土执业资质的税务师或事务所作为财税代表。(关键提醒:务必按照新规,在签约前核实该代表是否已在意大利税务局注册,并确认其有能力开具5万欧元的财务担保,同时确认其自身是否已按要求缴纳税务代表担保。)

资料收集与公证认证: 卖家备齐上述资料,部分非欧盟国家的公司文件(如营业执照)可能需要经过海牙认证或双认证,具体取决于中意双边协议及当前税务局窗口的实际要求。

提交注册申请: 财税代表将整理好的资料打包,通过意大利税务局的官方渠道(如在线注册门户或线下税务分局)正式递交VAT税号申请。

获取税号与VIES激活: 审批通过后,意大利税务局会下发VAT税号。随后,财税代表需向税务局申请将该税号激活并同步至VIES系统,此时税号才处于“有效”状态,可正常用于平台上传和清关。对于已在2025年4月14日前注册VIES的存量卖家,必须在2025年6月13日前补交5万欧元担保;新申请者则须在提交VIES申请前提供担保。

卖家应对建议与合规路径规划

面对已经生效的新规,亚马逊官方建议受影响的非欧盟卖家立即采取以下“三步走”行动:

第一步:立即排查。 登录意大利税务局数据库或直接联系您的财税代表,确认其是否已完成官方注册,并确认其是否已缴纳根据客户数量对应的税务代表担保,避免因代理资质问题“连累”自身税号。

第二步:落实担保。 与财税代表紧密对接,确认其是否已提交符合要求(5万欧元、36个月有效期、银行保函/保险单/政府债券)的财务担保。若代理机构要求卖家分摊此担保费用,需做好资金规划。同时,务必通过官方授权渠道办理:可提供银行担保的机构名单见意大利银行官网,可提供保险的机构名单见IVASS官网。

第三步:常态监控。 定期登录欧盟VIES官网输入自身税号进行有效性校验,一旦发现失效苗头,立即启动应急预案。

特别宽限期机制:

如果卖家的意大利VAT税号目前因财税代表担保问题已被VIES标记为无效,但正在积极办理恢复手续,切勿坐以待毙。意大利税务机关将给予60天的通知期,若未能及时提供保证金,可能会获得额外60天的宽限期。卖家可通过亚马逊卖家平台的相关入口,向亚马逊提交正在办理恢复的证明文件及相关沟通记录,主动申请宽限期。在宽限期内,亚马逊可能会暂时保留库存的可售状态或提供缓冲处理。

不合规的严重后果:

除税号失效和库存不可售外,未履行担保义务的卖家及税务代表还将面临严厉处罚:税务代表面临3,000至50,000欧元的罚款(不可减免);卖家可能被注销增值税号码、从VIES数据库中移除,并面临同等幅度罚款。此外,意大利税务机关可能会在卖家注销增值税号码后将50,000欧元担保保留最长7年。

替代性运营建议:

本文内容仅供学习和参考,不构成投资建议。如有问题欢迎指正与留言

更多精彩推荐

点击关注,每日精彩不错过